Du resserrement à l’assouplissement : Que se passe-t-il sur les marchés boursiers mondiaux après la première baisse des taux ?

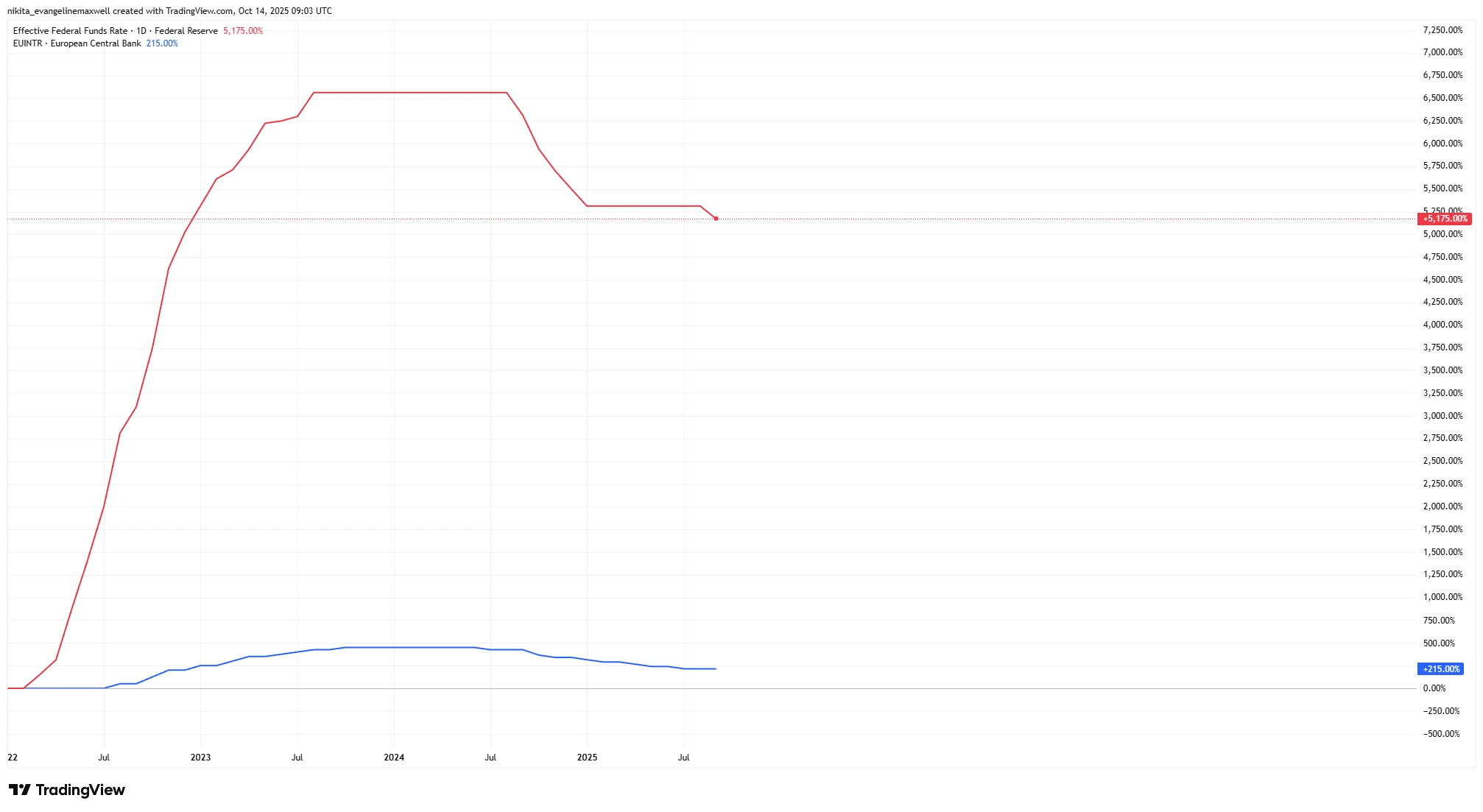

Après deux années de hausses rapides des taux d’intérêt, les banques centrales changent enfin de cap. En 2025, la Banque centrale européenne (BCE) a déjà réduit son taux directeur de près de 4 % à environ 2 %. La Réserve fédérale américaine (Fed) a également relâché la pression, procédant à une première baisse de 0,25 % après un pic plus élevé et signalant d’autres réductions d’ici la fin de l’année. Même la Banque d’Angleterre (BoE) a commencé à abaisser ses taux.

Ce tournant mondial, passant du resserrement à l’assouplissement, laisse les investisseurs face à une question cruciale : que se passe-t-il généralement sur les marchés boursiers après la première baisse des taux d’un cycle ? L’histoire ne prédit pas l’avenir avec certitude, mais elle offre quelques indices — et ils sont plutôt encourageants, malgré quelques réserves importantes.

Facteurs clés

Un facteur déterminant est de savoir si l’économie se dirige vers un « atterrissage en douceur » (le scénario actuel) ou un atterrissage brutal. Lorsque les banques centrales commencent à baisser leurs taux sans qu’une récession ne soit en cours, les marchés boursiers ont souvent réagi positivement. Par exemple, depuis 1980, le S&P 500 a enregistré un rendement moyen de +14 % au cours des 12 mois suivant la première baisse de taux de la Fed. Dans les cas où la récession a été évitée, les actions ont fait encore mieux — plus de +20 % en moyenne l’année suivante.

Évolution des taux directeurs (2022–2025) : Fed vs BCE

Source : TradingView. Tous les indices sont exprimés en dollars américains, en rendement total. Les performances passées ne garantissent pas les performances futures. Données au 14 octobre 2025.

Cependant, les baisses de taux motivées par des craintes de récession racontent une autre histoire. Lorsque les réductions interviennent pendant un ralentissement économique, les marchés ont tendance à être plus volatils et parfois plus faibles au départ.

Les baisses de taux influencent également la liquidité et le sentiment du marché. Elles font généralement baisser les rendements obligataires et les taux d’épargne, ce qui pousse les capitaux vers les actions. Un crédit moins cher stimule l’investissement des entreprises. Ce sont des signaux positifs classiques pour les actions lorsque la confiance est élevée — mais tout dépend des raisons qui motivent ces baisses de taux.

Performance boursière YTD 2025 : S&P 500 vs STOXX 600

Source : TradingView. Tous les indices sont exprimés en dollars américains, en rendement total. Les performances passées ne garantissent pas les performances futures. Données au 14 octobre 2025.

Fondamentaux (Valorisations, bénéfices, bilans)

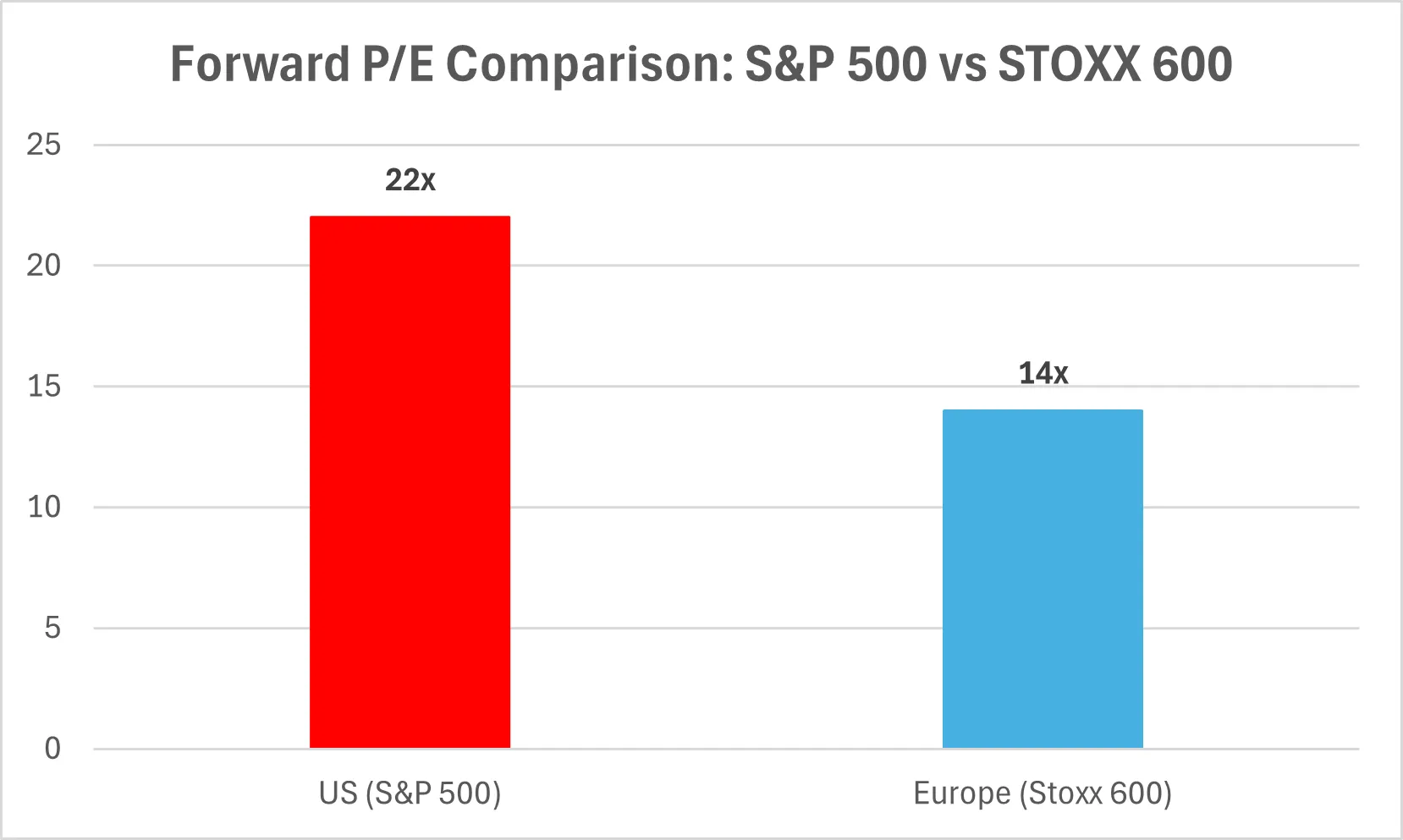

Du point de vue des fondamentaux, les valorisations et les bénéfices fixent le ton. Aujourd’hui, ils semblent élevés : le S&P 500 se négocie à environ 22 fois les bénéfices prévisionnels — l’un des niveaux les plus chers depuis des décennies. Cela peut paraître élevé, mais les multiples importants n’arrêtent pas forcément un rallye. On l’a déjà vu : en 1999 et en 2021, les valorisations étaient élevées, mais les marchés sont restés solides grâce à des bénéfices soutenus et une politique monétaire accommodante.

Les bilans des entreprises restent solides. Beaucoup se sont refinancées pendant les années de taux bas et ont constitué des réserves de trésorerie. Cela leur donne de la flexibilité — pour investir, racheter des actions ou simplement patienter pendant les périodes de ralentissement. Les points faibles concernent surtout les secteurs très endettés ou les sociétés qui avaient bénéficié des taux élevés ; elles pourraient souffrir à mesure que l’environnement évolue.

Comparaison du P/E prévisionnel : S&P 500 vs STOXX 600

Vent arrière macroéconomique

La politique monétaire plus souple constitue le principal vent arrière. Lorsque les banques centrales réduisent les taux, les rendements obligataires baissent et les actions deviennent plus attractives. Des coûts d’emprunt plus faibles stimulent la consommation et l’investissement. Si l’inflation reste proche de la cible — autour de 2 % en Europe —, les banques centrales disposent d’une marge pour assouplir davantage.

Un autre facteur favorable est la reprise potentielle de la croissance mondiale. Bien que la croissance reste inférieure à la tendance, les politiques budgétaires atténuent le ralentissement grâce à des programmes d’investissement dans les infrastructures et la transition écologique aux États-Unis, ainsi qu’à des soutiens fiscaux en Europe. Ces facteurs, combinés à une politique monétaire plus accommodante, créent un environnement plus favorable que durant les années de hausse des taux. L’amélioration de la liquidité — alors que les banques centrales suspendent ou inversent la réduction de leurs bilans — pourrait également soutenir les cours des actions.

Vent contraire macroéconomique

Cela dit, tout n’est pas sans risque. La croissance en Europe reste faible, avec une demande de crédit atone et une quasi-stagnation du PIB. Les États-Unis paraissent plus robustes, mais les effets différés du resserrement passé ne se sont pas encore complètement matérialisés. Les banques centrales commencent souvent à baisser les taux parce qu’elles perçoivent des difficultés à venir — ce qui signifie que la réaction initiale du marché peut être agitée.

La volatilité tend à s’intensifier à ces points de retournement. L’inflation pourrait facilement rebondir si le pétrole ou les matières premières augmentaient brusquement. Et la divergence des politiques — par exemple si la Fed agit plus vite que la BCE — pourrait faire fluctuer les devises, profitant à certains exportateurs tout en pénalisant d’autres.

Certains secteurs restent également fragiles. Les banques régionales américaines et l’immobilier commercial portent encore les stigmates des taux élevés. L’Europe fait face à ses propres tensions, notamment sur les prêts aux PME et les coûts de l’énergie. Enfin, le ralentissement de la croissance en Chine pèse sur le commerce mondial et les matières premières.

Risques

Le risque le plus important est celui d’une récession totale. Si la « première baisse » constitue un avertissement plutôt qu’un soulagement, les actions pourraient trébucher avant de rebondir. Les cycles précédents montrent que lorsque les baisses de taux répondent à une crise — comme en 2001 ou 2008 — les marchés chutent fortement avant d’atteindre leur point bas.

Un autre risque est celui d’une erreur de politique monétaire. Les banques centrales pourraient baisser les taux trop lentement — ou trop vite, rallumant ainsi l’inflation. Les risques géopolitiques et réglementaires persistent : tensions commerciales, changements politiques ou taxes exceptionnelles peuvent ébranler les marchés. Tous les secteurs n’en bénéficient pas également : les banques voient souvent leurs marges comprimées, tandis que la technologie et l’immobilier prospèrent généralement lorsque les coûts d’emprunt baissent.

Conclusion

Pour les marchés boursiers mondiaux, la première baisse de taux marque souvent le début d’une période plus favorable — mais pas une solution immédiate. Historiquement, les actions sont généralement plus élevées un an plus tard, surtout si la récession est évitée. Les banques centrales adoptent une posture plus conciliante, l’inflation ralentit et les bilans des entreprises restent solides. Néanmoins, les prochains trimestres pourraient rester volatils pendant cette phase de transition.

L’assouplissement de la Fed soutient le moral des investisseurs à l’échelle mondiale, mais l’Europe et le Royaume-Uni ont leurs propres dynamiques. Les actions américaines pourraient conserver un léger avantage grâce à leur rentabilité supérieure, mais les marchés internationaux font preuve d’une résilience croissante. L’approche la plus prudente consiste à maintenir un portefeuille équilibré — en privilégiant des entreprises de qualité dans différentes régions pour traverser les turbulences.