Les records tombent alors que les paris sur une baisse des taux de la Fed surpassent les craintes de fermeture du gouvernement américain | Revue hebdomadaire : 29 septembre – 3 octobre 2025

Aperçu Économique

Les marchés ont entamé le quatrième trimestre de manière stable malgré la fermeture du gouvernement américain le 1er octobre, qui a suspendu la publication de données clés, y compris le rapport sur l’emploi de septembre. Les investisseurs ont largement perçu cet arrêt comme temporaire et se sont concentrés sur les prochaines décisions de la Réserve fédérale (Fed).

La première baisse de taux de la Fed en près d’un an est restée le thème dominant. Des données sur l’emploi plus faibles et des déclarations prudentes des responsables ont maintenu les attentes d’un nouveau mouvement avant la fin de l’année. Avec peu de données disponibles, les investisseurs ont conclu que le cycle d’assouplissement monétaire restait en cours.

La Banque d’Angleterre (BoE) a maintenu son taux directeur à 4 %, avec une inflation à 3,8 %, la plus élevée du G7. L’indice PMI des services britanniques est tombé à 50,8, signalant une demande plus faible. Le sous-gouverneur Ben Broadbent a indiqué que la politique monétaire resterait restrictive jusqu’à la normalisation des prix. La livre sterling s’est renforcée face à la faiblesse du dollar.

Dans la zone euro, l’inflation a augmenté à 2,2 % et l’indice PMI composite s’est amélioré à 51,3, stimulé par une activité plus solide en Allemagne et en France. La présidente de la BCE, Christine Lagarde, a déclaré que la banque resterait patiente alors que l’inflation se rapproche de l’objectif et que la croissance se stabilise.

La Chine a rouvert après la Golden Week avec un PMI manufacturier à 49,8 et un PMI des services à 50,0. La Banque populaire de Chine (PBoC) s’est engagée à utiliser « plusieurs outils » pour soutenir la croissance mais a évité les baisses de taux afin de protéger le yuan. Les échanges sont restés limités en raison de la semaine raccourcie par les congés.

Actions, Obligations & Matières Premières

Wall Street a poursuivi sa progression malgré le manque de données économiques. Le S&P 500 a atteint un nouveau record proche de 6 750 points, le Dow Jones a gagné 1,5 % à 47 000, et le Nasdaq a progressé de 1,7 % grâce à la force des valeurs de semi-conducteurs et d’intelligence artificielle.

L’Europe a surperformé : le STOXX 600 a grimpé de 2,8 %, et le FTSE 100 a progressé de près de 2 % grâce aux valeurs financières et énergétiques. L’Asie a suivi le mouvement, avec le MSCI Asie hors Japon en hausse de 2,7 % et le Nikkei japonais en progression de 1,5 % sur fond de faiblesse du yen.

Les rendements obligataires ont reculé : le 10 ans américain est tombé à 4,10 %, le 2 ans à 3,53 %, le Bund allemand à environ 2,4 %, et le gilt britannique autour de 4,3 %. Les rendements japonais ont légèrement augmenté en raison des spéculations budgétaires.

Le pétrole a chuté de plus de 8 % à 64,50 dollars, alors que l’OPEP+ a signalé une augmentation de la production et que les stocks américains ont grimpé. L’or a progressé de 2,5 % à 3 845 dollars, poursuivant un rallye de sept semaines, porté par la baisse des rendements et du dollar.

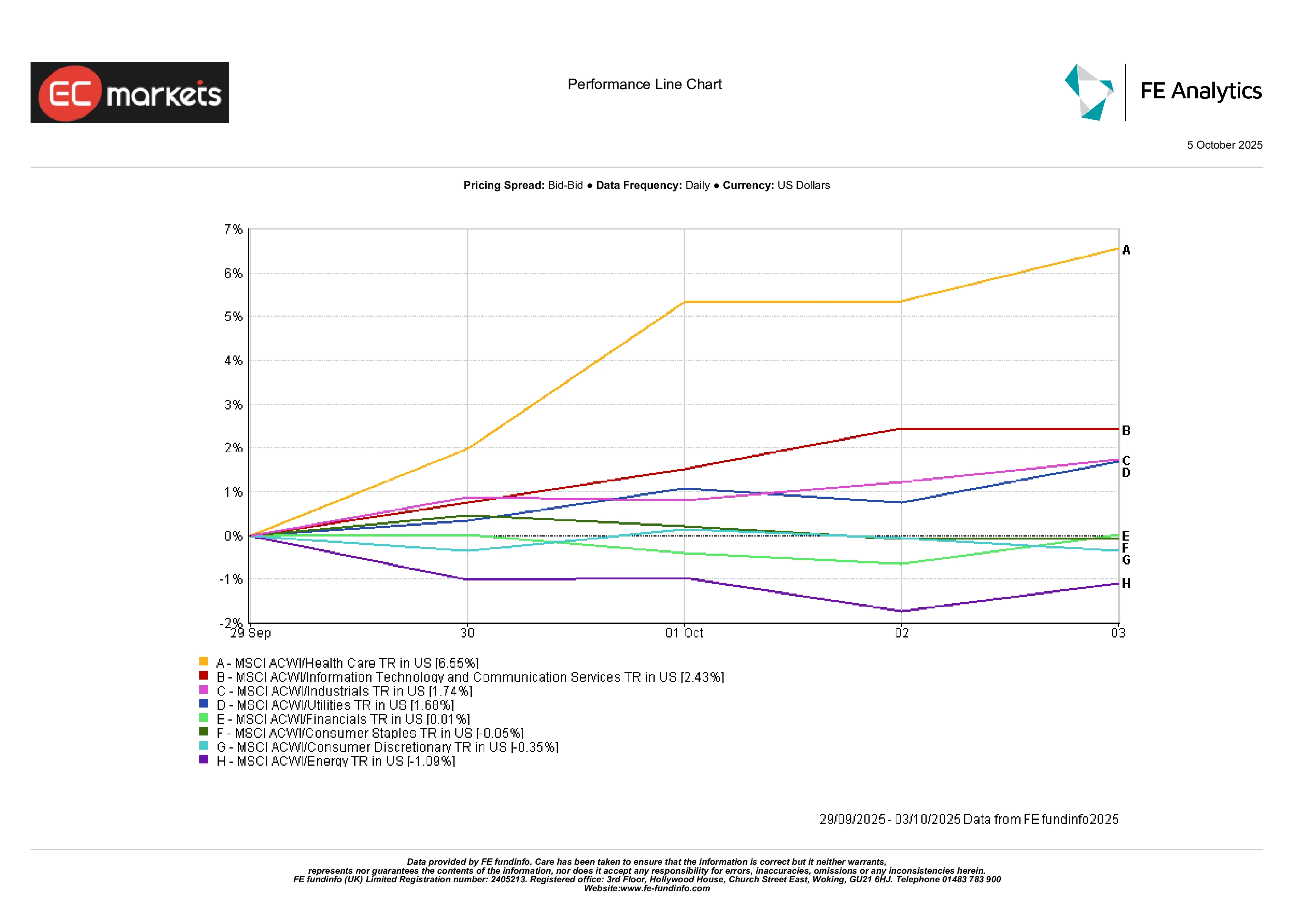

Performance des Secteurs

La rotation mondiale vers les secteurs de croissance s’est distinguée. La santé a mené avec une hausse de 6,6 %, soutenue par une moindre pression réglementaire et un regain d’intérêt pour les valeurs défensives après un été volatil. La technologie a gagné 2,4 %, portée par les fabricants de puces et les titres liés à l’IA profitant du discours de baisse des taux. L’industrie a progressé de 1,7 %, reflétant des PMI plus solides et un optimisme autour des infrastructures.

Le secteur de l’énergie a été à la traîne (-1,1 %) en raison de la chute du pétrole. La consommation discrétionnaire a reculé de 0,3 % sur des prises de bénéfices, tandis que les biens de consommation de base sont restés stables. Les secteurs financiers et des services publics sont restés proches de l’équilibre, les rendements plus faibles compensant la baisse de la dynamique des bénéfices. En résumé, les investisseurs se sont repositionnés sur les valeurs cycliques, pariant qu’une politique monétaire plus souple pourrait prolonger un peu plus l’expansion économique.

Performance des Secteurs

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 3 octobre 2025.

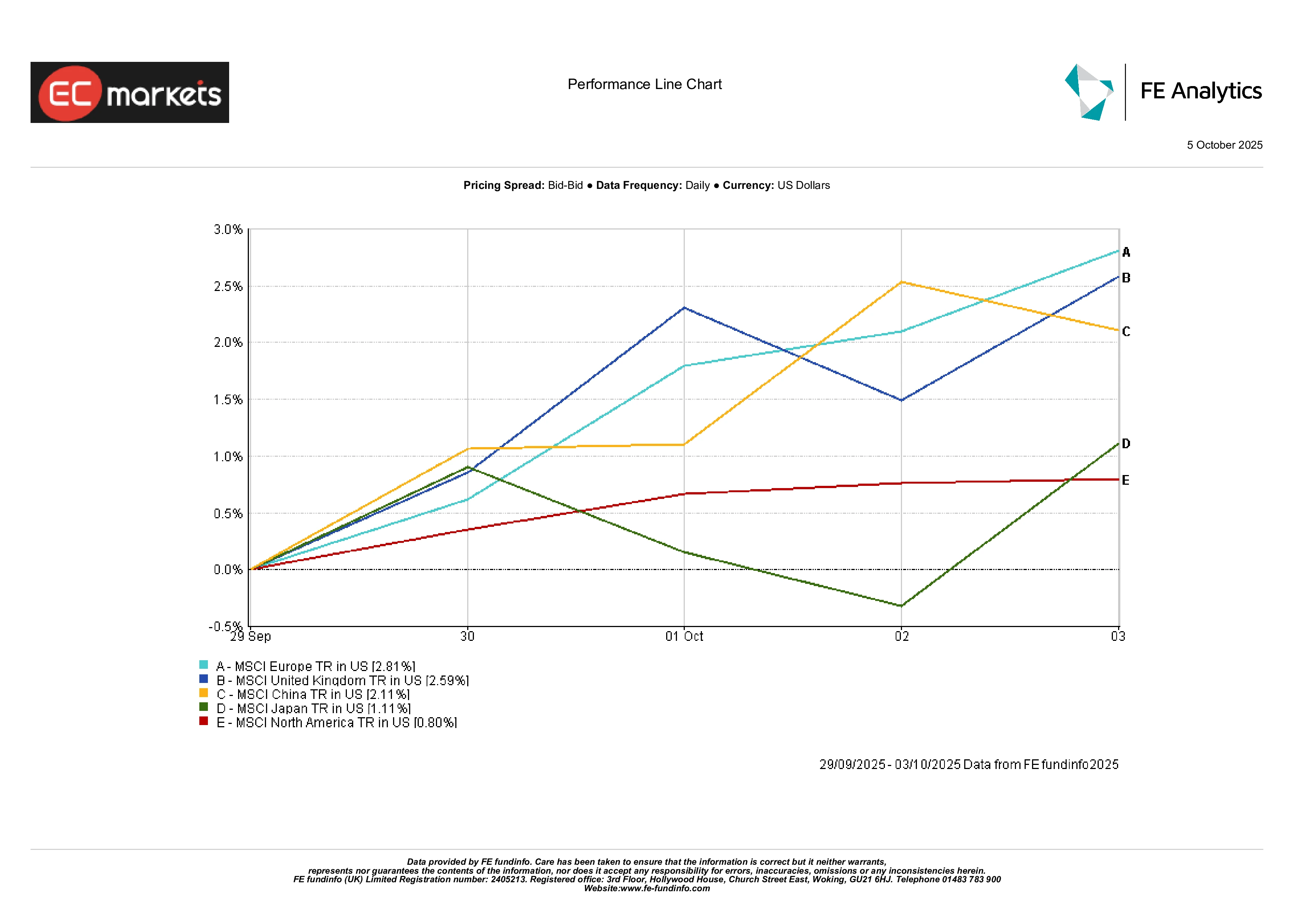

Marchés Régionaux

L’Europe a dominé les marchés mondiaux avec un MSCI Europe en hausse de 2,8 %, suivie du Royaume-Uni (+2,6 %) et du Japon (+1,1 %). L’Amérique du Nord a légèrement sous-performé (+0,8 %) en raison de valorisations élevées et de la faiblesse du secteur énergétique. La Chine a progressé de plus de 2 % dans des échanges légers — pas d’euphorie, mais un net progrès par rapport au mois précédent.

Performance Régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 3 octobre 2025.

Marchés des Devises

Le dollar s’est affaibli sur l’ensemble du marché alors que les opérateurs anticipaient d’autres baisses de taux de la Fed et s’inquiétaient de la fermeture prolongée du gouvernement. L’indice DXY a perdu environ 0,4 %, sa plus mauvaise performance hebdomadaire depuis juillet. La livre sterling s’est démarquée — le GBP/USD a grimpé d’environ 1 % à 1,3479, son plus haut niveau depuis avril, soutenue par des rendements britanniques élevés et un dollar plus faible. L’euro a progressé jusqu’à environ 1,1743 (+0,8 %), porté par des données d’inflation solides et un ton mesuré de la BCE.

Le yen a sous-performé, annulant ses gains initiaux à mesure que l’appétit pour le risque s’est amélioré. L’USD/JPY a terminé autour de 147,4, en hausse de 1,4 % sur la semaine, tandis que le GBP/JPY a dépassé 204, son plus haut niveau depuis 2018. Le mouvement reflète une reprise claire du « carry trade », les investisseurs empruntant en yen pour acheter des actifs à rendement plus élevé. Globalement, la livre a mené le groupe des devises du G10, le dollar s’est affaibli et le yen a reculé — un schéma classique pour une semaine « risk-on ».

Perspectives & Semaine à Venir

À court terme, tout dépendra de la capacité de Washington à résoudre la fermeture du gouvernement afin de relancer la publication des données économiques. Si cela se produit, l’attention se portera sur l’inflation (CPI) et les ventes au détail de septembre, deux indicateurs essentiels pour confirmer la trajectoire de la Fed. À l’étranger, les données chinoises sur le commerce et le crédit permettront d’évaluer l’efficacité des mesures de relance, tandis que l’Europe et le Royaume-Uni publieront de nouveaux chiffres industriels et de PIB.

Les titres sur le pétrole et la géopolitique pourraient influencer le sentiment, notamment à l’approche de la décision de production de l’OPEP+ et des réunions du FMI et de la Banque mondiale. Avec des actions à des niveaux record et une volatilité faible, le climat du marché reste prudemment optimiste — bien que chacun sache qu’un seul chiffre d’inflation plus chaud pourrait tout changer en un instant.