เฟดเปลี่ยนท่าทีและสัญญาณจากจีนหนุนความต้องการรับความเสี่ยง | สรุปรายสัปดาห์: 22–26 ก.ย. 2025

ภาพรวมเศรษฐกิจ

ตลาดตลอดสัปดาห์ที่ผ่านมาติดอยู่ระหว่างสองเรื่องราว: เงินเฟ้อที่ยังคงสูงอย่างดื้อรั้น และเฟดที่ในที่สุดก็ปรับลดดอกเบี้ยครั้งแรกนับตั้งแต่ปลายปี 2024 ตัวเลข PCE เดือนสิงหาคมออกมาตามคาด โดยราคาหลักเพิ่มขึ้น 0.3% รายเดือน และ 2.7% รายปี แม้ไม่ใช่สัญญาณที่น่ากำลังใจนัก แต่ก็ไม่ได้แย่กว่าที่กังวล ถือว่าเพียงพอที่จะช่วยคลายความกังวลหลังการลดดอกเบี้ย แม้นักลงทุนยังลังเลว่านี่คือจุดเริ่มต้นของวัฏจักรการผ่อนคลาย หรือเพียงการปรับอย่างระมัดระวัง

ถ้อยแถลงจากเฟดยังไม่ได้ให้ความชัดเจนมากนัก เมื่อบวกกับการเติบโตไตรมาส 2 ที่ยังแข็งแกร่ง ทำให้นักเทรดสงสัยว่าเฟดพร้อมจริงหรือไม่ที่จะเดินหน้าเต็มที่ในการผ่อนคลาย ผลลัพธ์คือการซื้อขายผันผวนในหลายสินทรัพย์ หุ้นเคลื่อนไหวระหว่างการขาดทุนเล็กน้อยกับแรงหนุนสิ้นไตรมาส ขณะที่พันธบัตรยังหาทิศทางที่ชัดเจนไม่ได้

สหราชอาณาจักรสะท้อนเรื่องเดิม BOE คงอัตราดอกเบี้ยไว้ที่ 4% โดยชี้ถึงราคาที่ดื้อรั้น CPI เดือนสิงหาคมที่ 3.8% (สูงที่สุดในกลุ่ม G7) แสดงถึงต้นทุนอาหารและบริการที่ยังสูง ในยูโรโซน คริสตีน ลาการ์ด ก็เลือกคงอัตราดอกเบี้ยเงินฝากที่ 2% ด้วยน้ำเสียงที่ระมัดระวังแต่มั่นคง เงินเฟ้อลดลงใกล้เป้าหมายแต่กลับขยับขึ้นเล็กน้อยในเดือนกันยายน เพียงพอให้ ECB ยังคงอดทน

จีนเสนออีกมุมหนึ่ง กำไรภาคอุตสาหกรรมมกราคม–สิงหาคมกลับมาเป็นบวกครั้งแรก เพิ่มขึ้น 0.9% เมื่อเทียบรายปี หลังจากหลายเดือนที่ลดลง ผู้กำหนดนโยบายในปักกิ่งให้คำมั่นถึงเงื่อนไขที่ “ผ่อนคลายอย่างเหมาะสม” และการประสานงานด้านการคลัง–การเงินที่ดีขึ้น แต่นักลงทุนยังไม่เชื่อมั่นหากไม่มีมาตรการกระตุ้นที่ใหญ่กว่า ตัวเลขค้าปลีกและการผลิตที่อ่อนแอยิ่งตอกย้ำความสงสัยนั้น อย่างไรก็ตามถึงวันศุกร์ บรรยากาศเริ่มดีขึ้น ความต้องการเสี่ยงค่อย ๆ กลับมา แม้ความกังวลเรื่องการเติบโตยังคงอยู่เบื้องหลัง

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

วอลล์สตรีทปิดสัปดาห์อย่างมั่นคงขึ้นหลังตัวเลข PCE ทำให้นักลงทุนสบายใจ แม้วันศุกร์ดาวโจนส์บวก 0.65% ปิดที่ 46,247 จุด S&P 500 เพิ่ม 0.59% ปิดที่ 6,644 จุด และแนสแด็กบวก 0.44% ปิดที่ 22,484 จุด แต่ภาพรวมรายสัปดาห์ไม่สดใสนัก: ดาวโจนส์ลดลง 0.2% S&P ลดลง 0.3% และแนสแด็กลดลง 0.7% กลุ่มเทคโนโลยีถูกขายหนักสุดเมื่อผู้ลงทุนทำกำไรจากกำไรช่วงฤดูร้อน

ในยุโรป หุ้นแสดงทิศทางผสมเช่นกัน FTSE 100 แทบไม่เปลี่ยนแปลง โดยพลังงานและเหมืองชดเชยภาคการบริโภคและในประเทศที่อ่อนแอ STOXX 600 ลดลง 0.4% ถูกกดดันจากเทคโนโลยีการแพทย์และหุ้นเชิงรับ แต่บางส่วนถูกชดเชยจากหุ้นโทรคมนาคมและสาธารณูปโภคที่แข็งแรงขึ้น นักลงทุนยังระวังจาก PMI ที่ซบเซาและเงินเฟ้อที่ไม่ลดลง

เอเชียก็ไม่ดีนัก ดัชนีนิกเกอิของญี่ปุ่นลดลง 0.4% หลังข้อมูลอุตสาหกรรมที่อ่อนแอ ขณะที่หุ้นจีนก็อ่อนตัว ดัชนี MSCI China ลดลง 0.4% แม้มีการพูดถึงมาตรการกระตุ้นอีกครั้ง ในระดับภูมิภาค อเมริกาเหนืออ่อนสุด ดัชนี MSCI ลดลง 0.8% โดยเทคโนโลยีสหรัฐนำการปรับฐาน

ตลาดพันธบัตรค่อนข้างนิ่ง อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีปิดใกล้ 4.17% เพิ่มขึ้นเพียงเล็กน้อย ขณะที่พันธบัตรอายุ 2 ปีคงที่ที่ 3.66% เส้นอัตราผลตอบแทนยังคงกลับด้าน สะท้อนความสงสัยว่าดอกเบี้ยเฟดสามารถผ่อนคลายได้ไกลแค่ไหนโดยไม่จุดเงินเฟ้ออีกครั้ง กิลต์สหราชอาณาจักรอยู่ในช่วงกลาง 4% และพันธบัตรเยอรมันใกล้ 2.5%

สินค้าโภคภัณฑ์แข็งแกร่งขึ้น น้ำมันดิบเบรนท์ปิดที่ 69.42 ดอลลาร์ เพิ่มขึ้น 2% ตลอดสัปดาห์ ได้แรงหนุนจากการควบคุมอุปทานของ OPEC+ ทองคำขยายตัวต่อเนื่อง เพิ่มขึ้น 0.4% ปิดที่ 3,750 ดอลลาร์ต่อออนซ์ ทำให้ทองคำเพิ่มขึ้นราว 11% ในเดือนนี้

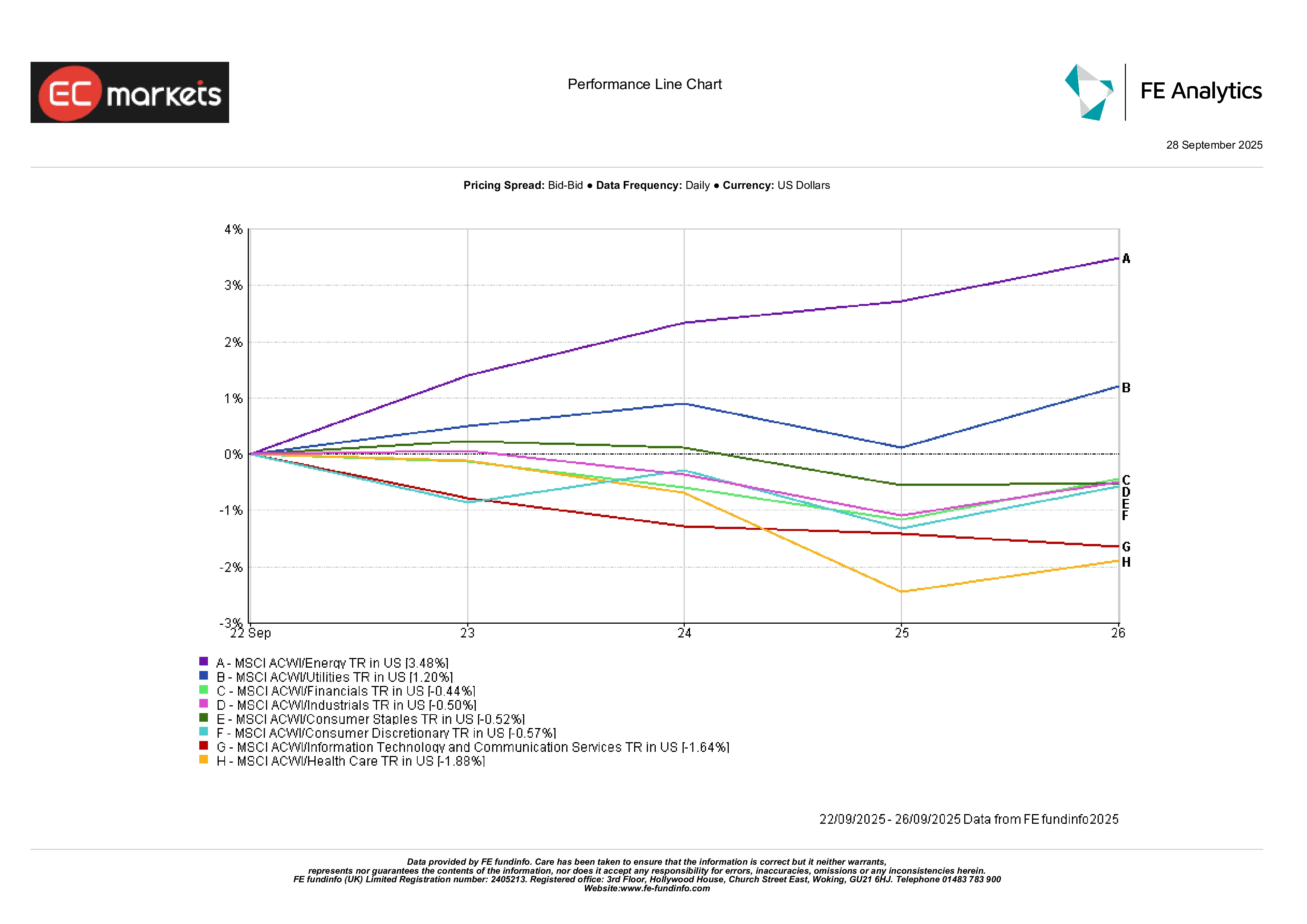

ผลการดำเนินงานรายอุตสาหกรรม

การแยกตามภาคอุตสาหกรรมของ MSCI ACWI แสดงให้เห็นผู้ชนะและผู้แพ้ชัดเจน พลังงานนำด้วยกำไร 3.48% ได้แรงหนุนจากราคาน้ำมันที่สูงขึ้นและความสนใจในหุ้นเชิงวัฏจักรที่กลับมา สาธารณูปโภคตามมาด้วยการเพิ่มขึ้น 1.20% เนื่องจากอัตราผลตอบแทนที่ลดลงเพิ่มความน่าสนใจของเงินปันผลที่มั่นคง การเงิน แม้ลดลง 0.44% แต่ยังทำได้ดีกว่าเมื่อเทียบกับกลุ่มอื่น เนื่องจากธนาคารได้รับแรงหนุนจากโครงสร้างเส้นอัตราผลตอบแทน

อีกด้านหนึ่ง ภาคที่ขับเคลื่อนด้วยการเติบโตตามหลัง เทคโนโลยีสารสนเทศและบริการสื่อสารลดลง 1.64% ขณะที่นักลงทุนหมุนออกจากหุ้นมูลค่าสูง ภาคสุขภาพลดลง 1.88% เป็นภาคที่อ่อนแอที่สุดของสัปดาห์ เนื่องจากความต้องการเชิงรับจางหายไป สินค้าอุปโภคบริโภคไม่จำเป็นลดลง 0.57% หลังการทำกำไรจากการปรับตัวที่แข็งแกร่ง สินค้าอุปโภคบริโภคจำเป็นและอุตสาหกรรมแทบไม่เปลี่ยนแปลง ตอกย้ำว่าตลาดอยู่ในช่วงหมุนเวียน ไม่ใช่การถอยโดยตรง

ผลการดำเนินงานรายอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 26 กันยายน 2025

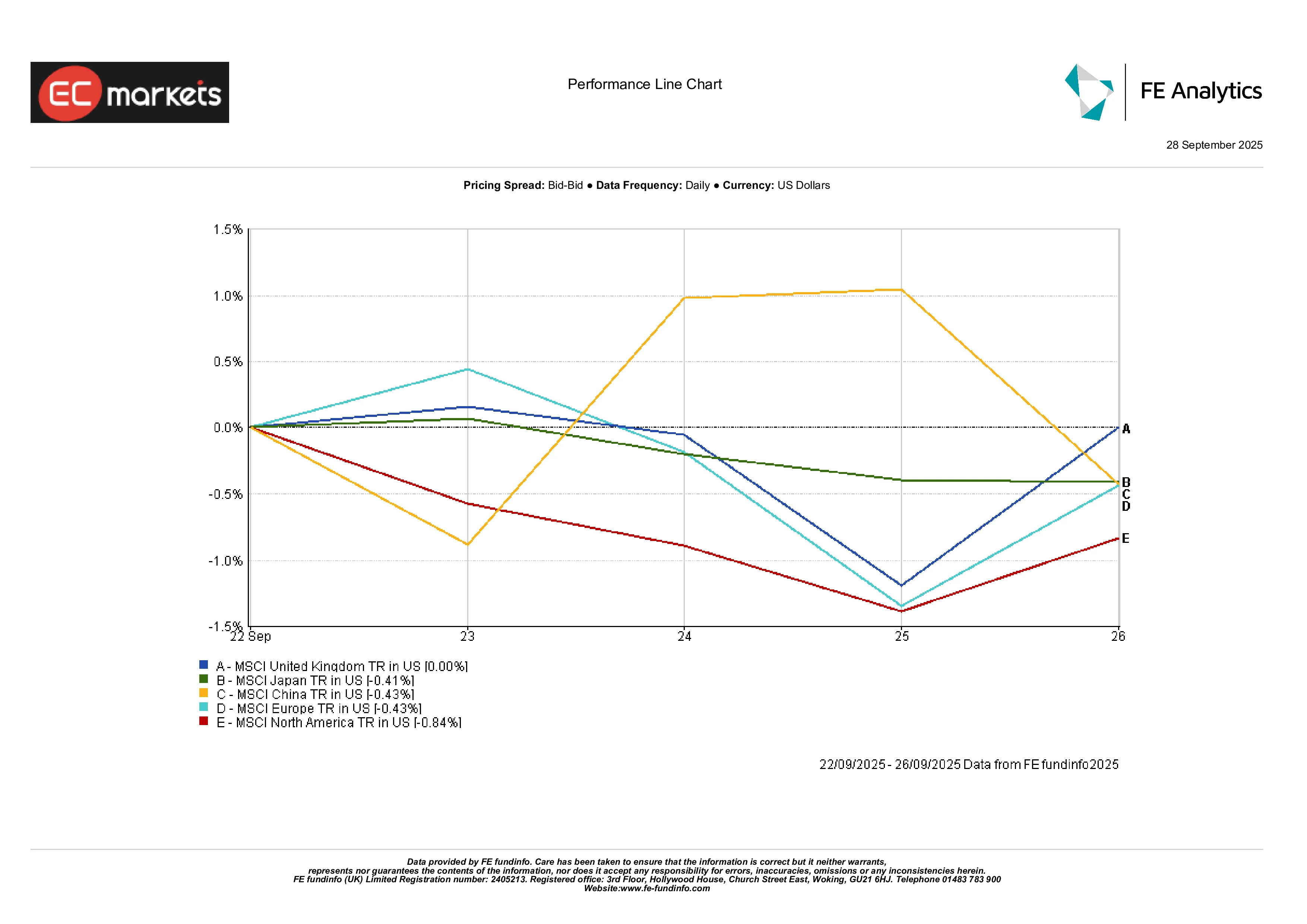

ตลาดภูมิภาค

ผลตอบแทนระดับภูมิภาคแสดงถึงความแตกต่าง อเมริกาเหนือลดลง 0.84% โดยการเปิดรับหุ้นเทคโนโลยีเป็นปัจจัยกดดัน จีนและญี่ปุ่นต่างก็ลดลงราว 0.4% จากข้อมูลที่อ่อนแอและนโยบายที่ขับเคลื่อนได้จำกัด ยุโรปลดลง 0.4% เช่นกัน สะท้อนถึงผลสำรวจธุรกิจที่ระมัดระวังและเงินเฟ้อที่ยังใกล้เป้าหมาย สหราชอาณาจักรโดดเด่นในฐานะผู้เล่นเพียงรายเดียวที่ทรงตัวได้ ด้วยโครงสร้างที่พึ่งพาทรัพยากร กล่าวโดยสรุป อเมริกาเหนือนำการขาดทุน ขณะที่สหราชอาณาจักรรักษาระดับไว้ได้

ผลการดำเนินงานรายภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 26 กันยายน 2025

ตลาดเงินตรา

ตลาดเงินตราสะท้อนความแตกต่างด้านนโยบาย

สเตอร์ลิงแข็งค่าขึ้นเนื่องจากความกังวลด้านเงินเฟ้อทำให้ BOE ระมัดระวังในการลดดอกเบี้ย GBP/USD ปิดที่ 1.3405 เพิ่มขึ้น 0.45% ในวันศุกร์ ขณะที่ GBP/JPY ขยับขึ้นเกือบ 1% ไปที่ 200.41

ยูโรแข็งค่าขึ้นเล็กน้อย โดย EUR/USD ปิดที่ 1.1702 เพิ่มขึ้น 0.30% ได้แรงหนุนจากเงินเฟ้อที่แข็งแรงขึ้นและน้ำเสียงที่มั่นคงของ ECB ดอลลาร์อ่อนค่าลงเมื่อเทียบกับทั้งคู่ แม้จะทรงตัวเมื่อเทียบกับสกุลอื่น

USD/JPY ลดลงสู่ 149.51 ลดลง 0.19% เนื่องจากบรรยากาศความเสี่ยงดึงดูดนักลงทุนกลับเข้าสู่เงินเยน

โดยรวมแล้ว สเตอร์ลิงเป็นสกุลเงินที่แข็งแกร่งที่สุดในกลุ่ม G10 ของสัปดาห์ ขณะที่ดอลลาร์อ่อนค่าลงจากโทนเสียงเชิงผ่อนคลายของเฟด

แนวโน้มและสัปดาห์ข้างหน้า

ความสนใจหันไปที่ข้อมูลใหม่และการกล่าวสุนทรพจน์ของธนาคารกลาง PMI เดือนกันยายนของจีนที่จะประกาศในวันอังคาร จะให้มุมมองเบื้องต้นว่านโยบายที่ออกมากำลังทำงานหรือไม่ ในวันเดียวกัน สหราชอาณาจักรจะรายงาน GDP ไตรมาส 2 รอบสุดท้าย ตามมาด้วย CPI เบื้องต้นของเยอรมนี วันพุธจะมีข้อมูลเงินเฟ้อเบื้องต้นของยูโรโซนเป็นศูนย์กลาง ก่อนปิดสัปดาห์ด้วยรายงานการจ้างงานนอกภาคเกษตรของสหรัฐในวันศุกร์ ตลาดยังจะติดตามคำพูดจากเจ้าหน้าที่เฟด ECB และ BOE เพื่อหาสัญญาณของก้าวถัดไปด้านนโยบาย

ภาพรวมยังคงเป็นการมองโลกในแง่ดีอย่างระมัดระวัง เงินเฟ้อยังเหนียวแน่น แต่แนวโน้มการผ่อนคลายทางนโยบายยังคงอยู่ นักลงทุนชั่งน้ำหนักระหว่างแรงดึงดูดของเงินที่ถูกลงกับความกังวลเกี่ยวกับการเติบโตที่ชะลอตัว ทำให้ตลาดอ่อนไหวต่อความประหลาดใจ หากข้อมูลที่จะออกมายืนยันความชะลอตัวที่พอเหมาะ บรรยากาศเสี่ยงอาจต่อเนื่องถึงตุลาคม แต่หากราคามีการปรับขึ้นที่เหนือความคาดหมาย (หรือเหตุการณ์ภูมิรัฐศาสตร์) ก็จะเตือนผู้เทรดทันทีว่าหนทางสู่เงื่อนไขที่ผ่อนคลายนั้นไม่ได้ราบรื่นนัก