Pétrole et inflation : les prix de l’énergie peuvent-ils faire dérailler le scénario de baisse des taux ?

Les banques centrales semblent enfin prêtes à relâcher la pression. Après deux ans de hausses agressives, les taux commencent à baisser. La Banque d’Angleterre a réduit son taux directeur à 4 % contre 5,25 %, la BCE l’a ramené à 2 % depuis son pic de 4 %, et la Fed a suivi avec une réduction la semaine dernière. L’inflation se calme également : l’IPC américain est tombé à 2,9 % en août, tandis que la zone euro est passée sous les 2 % en mai. Sur le papier, les baisses de taux paraissent acquises. Mais le pétrole reste la carte joker – tombé au milieu des 60 dollars avant de rebondir autour de 75 dollars, rappelant à quel point l’énergie peut rapidement inverser l’histoire de l’inflation.

Prix du pétrole brut Brent

Source : TradingView. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 23 septembre 2025.

Le Brent a oscillé entre le milieu des 60 dollars et le haut des 70 dollars au cours de l’année écoulée, montrant à quelle vitesse la géopolitique et les changements d’offre peuvent secouer les marchés.

Facteurs clés

L’offre est la première pièce du puzzle. L’OPEP+ a commencé à assouplir ses réductions de production, l’Arabie saoudite augmentant son pompage. L’offre mondiale a atteint environ 105 millions de barils par jour à la mi-2025, soit environ 3 millions de plus qu’un an plus tôt. Cela semble confortable, mais si la demande augmente plus vite que prévu, le coussin pourrait disparaître rapidement.

Ensuite, il y a la géopolitique. Le pétrole réagit aux gros titres. En juin dernier, les combats au Moyen-Orient ont fait bondir les prix. Quelques semaines plus tard, les nouvelles de cessez-le-feu les ont fait reculer. Le gaz n’est pas moins nerveux. L’Europe s’inquiète toujours des flux de GNL, des hivers rigoureux et de la fragilité des gazoducs.

La croissance de la demande, quant à elle, est anémique. Moins d’un million de barils par jour cette année, la plus faible depuis plus d’une décennie si l’on exclut 2020. Le ralentissement chinois en est une grande partie – les prix à la consommation y ont en réalité chuté de 0,4 % en août. Si la croissance aux États-Unis, en Europe et en Chine faiblit simultanément, la demande de pétrole pourrait stagner. Mais une relance ou un rebond soudain des usines pourrait renverser l’histoire en une nuit.

Enfin, la transition énergétique. Les renouvelables et les voitures électriques continuent de grignoter la consommation de pétrole, mais pas assez pour éliminer la demande. Des années de sous-investissement dans de nouveaux gisements pourraient signifier des pénuries plus tard. Et des facteurs variables comme la politique, les subventions ou même la météo continuent de peser sur le marché.

Fondamentaux : offre, bénéfices et bilans

Pour l’instant, l’offre devance la demande. Les stocks sont élevés. Cela devrait limiter les envolées excessives. Les compagnies pétrolières, quant à elles, ne sont pas en difficulté. ExxonMobil a réalisé plus de 7 milliards de dollars de bénéfices au T2. Shell et TotalEnergies présentent la même histoire : des bénéfices solides et des rachats d’actions généreux. Elles disposent des bilans nécessaires pour encaisser la turbulence.

Les consommateurs ne le voient pas ainsi. Le pétrole à 65-70 dollars reste douloureux par rapport à la fourchette de 50-60 dollars d’il y a quelques années. Les ménages paient plus à la pompe, les usines absorbent des factures énergétiques plus élevées et les marges se resserrent. Dans la zone euro, l’inflation est proche de l’objectif principalement parce que l’inflation énergétique est négative. Si elle redevient positive, l’IPC repartira à la hausse.

Vent arrière et vent contraire macroéconomiques

En dehors de l’énergie, l’inflation semble plus calme. Les prix de base (hors alimentation et énergie) sont proches de 2 % en Europe et seulement légèrement plus élevés aux États-Unis. L’emploi est stable, les salaires augmentent à un rythme gérable, et le FMI prévoit une inflation en baisse. Les banques centrales restent prudentes mais penchent vers des baisses. Pourtant, des fissures subsistent. L’Europe croît à peine, le Royaume-Uni a vu son inflation bondir à 3,8 % en août, et le Japon a relevé ses taux pour la première fois depuis des années. La Chine est confrontée au problème inverse : baisse des prix et demande faible. Chaque région suit une trajectoire différente, mais l’énergie pourrait toutes les perturber.

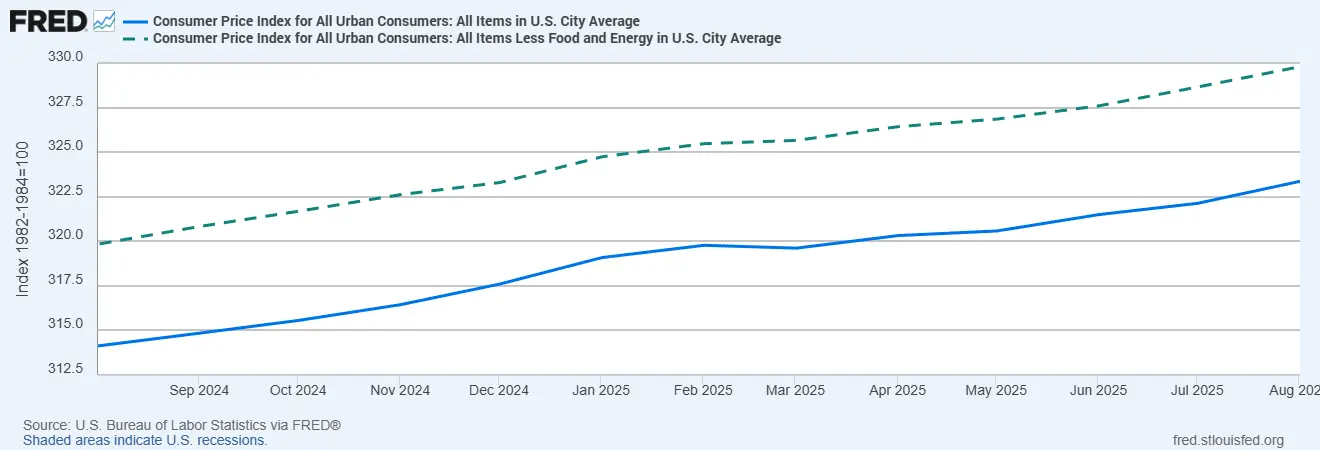

IPC américain vs IPC de base

Sources : Bureau of Labor Statistics des États-Unis via FRED®

Tendances de l’inflation américaine : l’IPC global a ralenti mais reste plus volatil que les prix de base, soulignant le rôle démesuré de l’énergie dans l’histoire de la désinflation.

Risques

Le plus évident : un nouveau choc énergétique. Les tensions au Moyen-Orient, une escalade en Ukraine, ou une décision de l’OPEP+ de réduire davantage – tout cela pourrait propulser le pétrole et le gaz à la hausse. Cela ferait remonter l’IPC global et ferait dérailler les plans de baisse des taux.

Ensuite viennent les effets de second tour. Maintenir les prix de l’énergie élevés assez longtemps et l’inflation devient collante. Les salaires, loyers et coûts de transport commencent à intégrer ces hausses. Les surprises politiques comptent aussi. L’Europe a déjà testé les taxes exceptionnelles. Les États-Unis imposent des règles de capital plus strictes aux banques. Et il ne faut pas ignorer les « cygnes noirs » : cyberattaques sur les oléoducs, ouragans, sécheresses, tout ce qui étrangle l’offre.

C’est la même histoire qu’après le Covid…

Conclusion

Pour l’instant, le scénario de base reste la baisse des taux. L’inflation se calme, la croissance est molle, et les décideurs veulent un peu de répit. Mais l’énergie est la carte joker ! Elle peut renverser le récit en un clin d’œil !

Si les prix restent calmes, attendez-vous à un assouplissement progressif. S’ils flambent, les baisses seront retardées ou annulées. C’est aussi simple que cela.

Pour les investisseurs, le message est clair : ne supposez pas que l’argent facile est acquis. Surveillez les contrats à terme sur le pétrole, les déclarations de l’OPEP et les données sur les stocks.