Première baisse des taux de la Fed et prix persistants : les marchés soulagés, mais les risques demeurent | Revue hebdomadaire : 15–19 septembre 2025

Les marchés ont enfin obtenu ce qu’ils attendaient depuis des mois : la première baisse des taux de la Fed depuis fin 2024. Cette décision est intervenue au cours d’une semaine où les données ont raconté deux histoires à la fois : l’inflation a montré de nouveaux signes de persistance, mais la dynamique globale est apparue suffisamment faible pour justifier un assouplissement.

Aux États-Unis, les prix à la production d’août ont surpris à la baisse, reculant de 0,1 % en glissement mensuel. Mais les prix à la consommation ont évolué dans le sens inverse, progressant de 0,4 % sur le mois et de 2,9 % en glissement annuel – leur rythme le plus rapide depuis janvier. Ce mélange a donné à la Fed la possibilité de procéder à une réduction de 25 points de base en milieu de semaine, une décision que Powell a qualifiée de « dépendante des données et prudente ». Les investisseurs espéraient des signaux d’un cycle plus rapide, mais le message est resté celui d’une progression régulière.

De l’autre côté de l’Atlantique, le Royaume-Uni reste dans une situation difficile. L’IPC d’août s’est établi à 3,8 % – le plus élevé du G7, largement tiré par les prix alimentaires. Les données de croissance ont été faibles, le PIB n’ayant progressé que de 0,2 % au T2, tandis que l’emprunt public a dépassé les prévisions. Dans ce contexte, la BoE a maintenu son taux à 4 % mais a ralenti le rythme de ses ventes d’obligations pour éviter de mettre sous pression le marché des gilts. Dans la zone euro, l’inflation a légèrement reculé juste au-dessus de l’objectif, à 2,1 %. La BCE a maintenu sa politique inchangée à 2 % le 11 septembre, Christine Lagarde adoptant un ton optimiste, soulignant que les tensions commerciales s’étaient quelque peu apaisées après les récents accords tarifaires.

Les données chinoises ont souligné les défis auxquels sont confrontés les décideurs. La production industrielle a augmenté de 5,2 % en glissement annuel en août, tandis que les ventes au détail ont ralenti à 3,4 % – leur plus bas niveau depuis un an.

Actions, Obligations & Matières premières

Les actions ont connu une semaine globalement positive, la baisse des taux de la Fed donnant à Wall Street un nouvel élan. Les trois grands indices américains ont terminé vendredi à des niveaux record : le Dow Jones a gagné 0,37 % à 46 315, le S&P 500 a progressé de 0,49 % à 6 664 et le Nasdaq a avancé de 0,72 % à 22 631. Le rallye a largement reposé sur la technologie, en particulier les semi-conducteurs, après que les fabricants de puces ont fait la une en fin de semaine.

L’Europe n’a pas suivi l’ambiance américaine. L’indice STOXX 600 a terminé la semaine globalement stable, bien que jeudi ait vu un rebond marqué lorsque le secteur technologique a bondi de 4,1 % après l’annonce de l’investissement stratégique de Nvidia dans Intel. Les actions britanniques ont sous-performé, le FTSE 100 reculant légèrement. Les inquiétudes concernant l’inflation persistante et la crédibilité budgétaire ont pesé sur la livre sterling et les actions domestiques. En Asie, les performances ont divergé : les actions chinoises et hongkongaises ont enregistré de petits gains, l’indice MSCI China gagnant 0,6 %, tandis que le Nikkei japonais a chuté de 0,6 % après que la Banque du Japon a réduit de manière inattendue ses avoirs en actifs risqués.

Les obligations ont donné un signal plus prudent. Les bons du Trésor américain se sont vendus après la réunion de la Fed, les rendements continuant à grimper malgré la baisse des taux. Le rendement à 10 ans a terminé la semaine proche de 4,13 %, tandis que le rendement à 2 ans s’est établi autour de 3,57 %. En Europe, les gilts et les Bunds sont restés sous pression, reflétant autant les inquiétudes budgétaires que la politique des banques centrales. Les obligations d’État japonaises sont restées stables, en ligne avec la politique ultra-accommodante de la BoJ.

Les matières premières ont évolué de manière contrastée. Le pétrole s’est affaibli, le Brent clôturant près de 66,7 $ le baril – en baisse de 1,1 % vendredi et légèrement en retrait sur la semaine – alors que l’optimisme sur l’offre et les données industrielles faibles ont limité les prix. Les opérateurs ont également spéculé sur une possible augmentation de la production par l’OPEP+. L’or, en revanche, a poursuivi son rallye. Les prix au comptant ont atteint 3 707 $/oz en milieu de semaine, un nouveau record, avant de terminer la semaine en hausse d’environ 1 %.

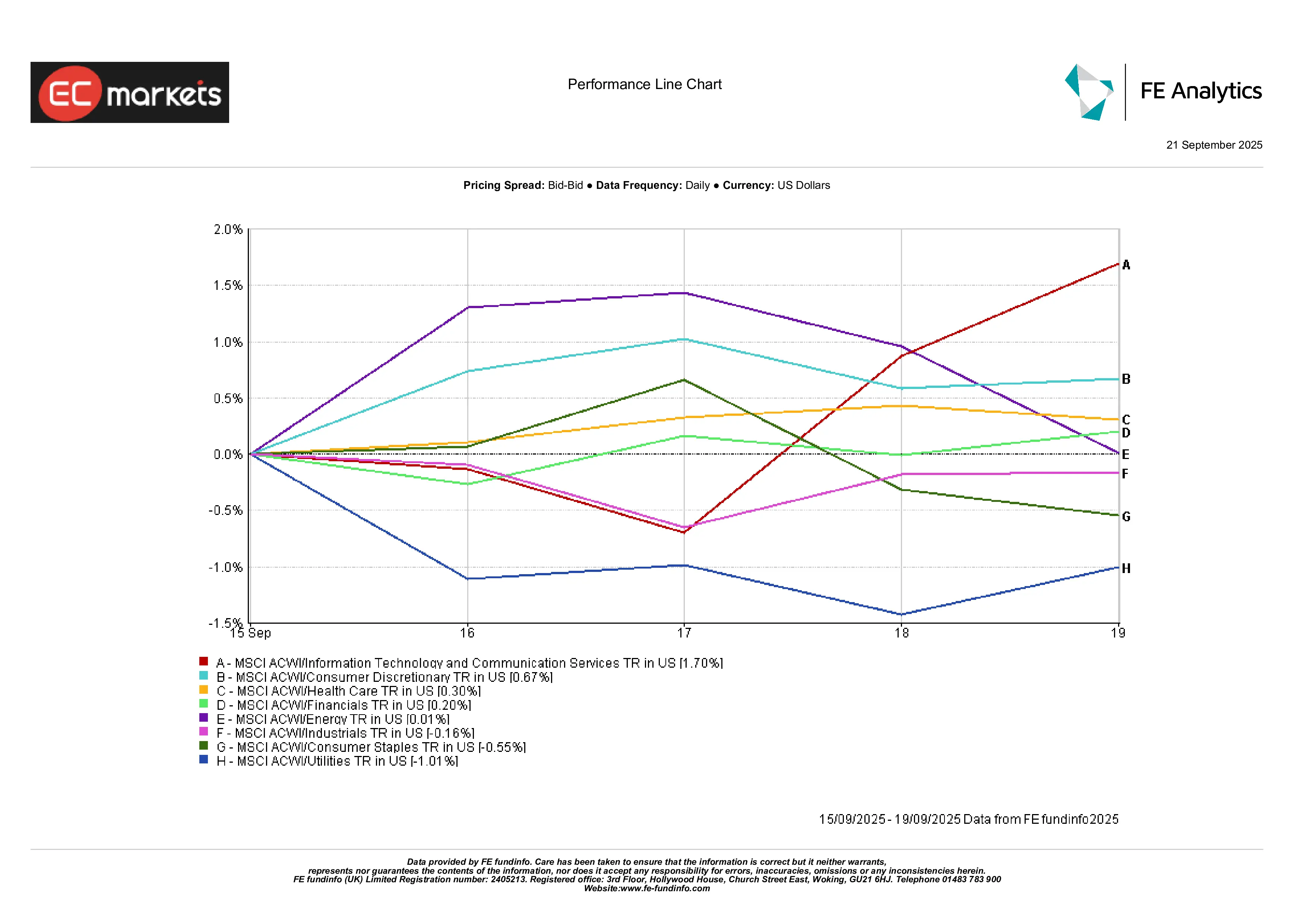

Performance sectorielle

Les tendances sectorielles ont mis en évidence l’orientation pro-croissance du marché. La technologie de l’information et les services de communication ont mené la hausse, progressant tous deux d’environ 1,7 % sur la semaine. La consommation discrétionnaire a également surperformé, en hausse d’environ 0,7 %, les actions de détail, de loisirs et de voyage bénéficiant de conditions financières plus souples. La santé a gagné 0,3 %, offrant un léger soutien défensif.

À l’autre extrémité, les services publics ont nettement sous-performé, en baisse de 1 % alors que la hausse des rendements réduisait l’attrait relatif des dividendes. Les biens de consommation de base ont perdu 0,6 % en raison de signes de ralentissement de la consommation, tandis que les industrielles ont reculé de 0,2 % en raison de données commerciales et logistiques faibles. L’énergie est restée stable, son lien habituel avec les prix du pétrole étant neutralisé par le repli du Brent en milieu de semaine. Les financières n’ont gagné que 0,2 %.

Performance sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 15 septembre 2025.

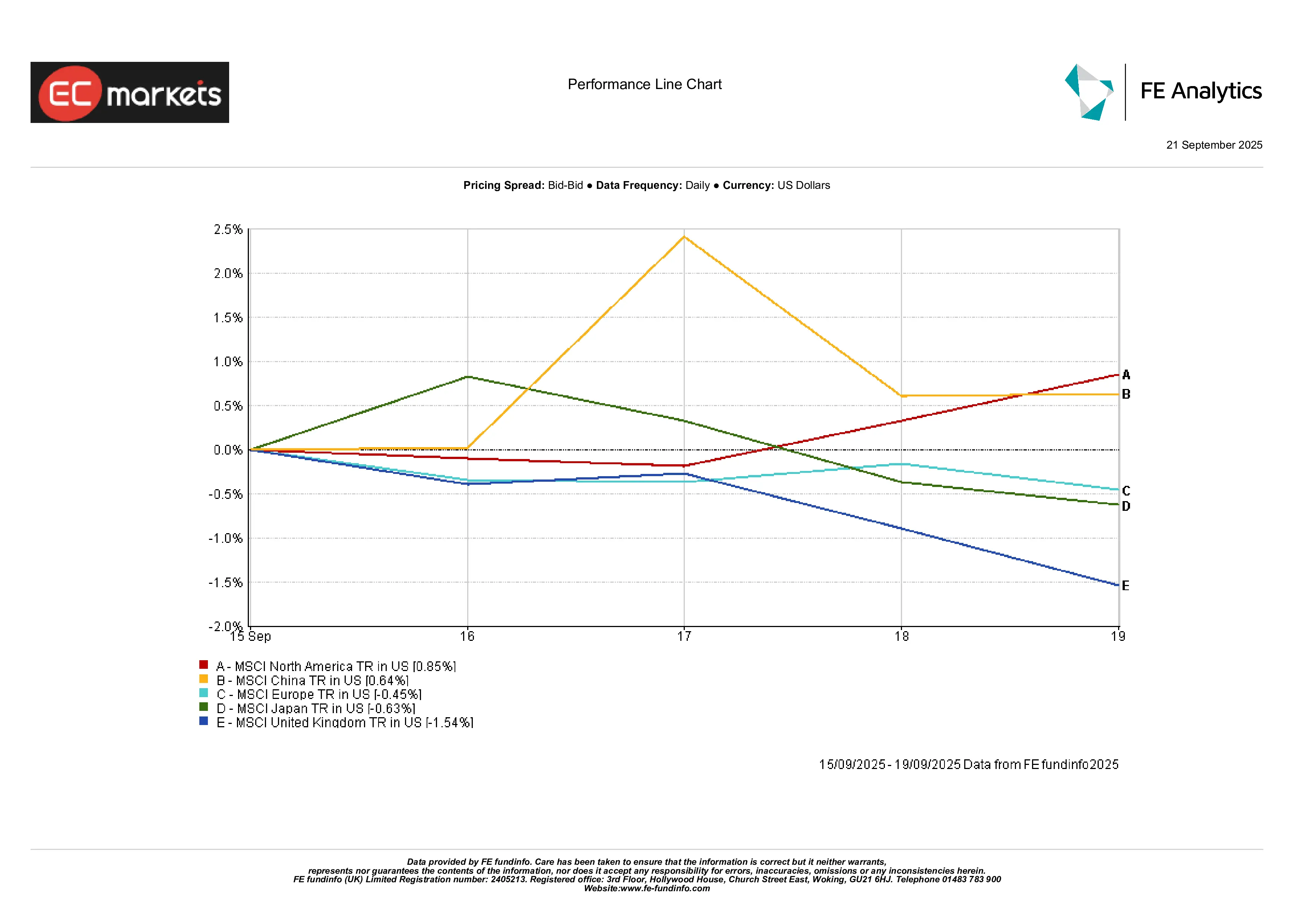

Marchés régionaux

L’Amérique du Nord a une nouvelle fois surperformé. L’indice MSCI North America a progressé de 0,85 %, le pivot de la Fed et la vigueur du secteur technologique ayant soutenu le sentiment. L’Asie a affiché des résultats contrastés : l’indice MSCI China a gagné 0,64 % sur fond d’espoirs de relance, mais le Japon a pesé sur la région, chutant de 0,6 % en raison des mesures de la BoJ et de données industrielles faibles. L’Europe a reculé, l’indice MSCI Europe perdant 0,45 %. Le Royaume-Uni a été le plus à la traîne, reculant d’environ 1,5 % en raison des inquiétudes budgétaires et de la faiblesse de la livre sterling.

Performance régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 15 septembre 2025.

Marchés des devises

Le dollar est resté globalement stable. L’indice DXY a progressé de 0,3 % vendredi à 97,7 mais a terminé la semaine légèrement en baisse. L’EUR/USD a reculé de 0,3 % à 1,1745 sous l’effet des différentiels de taux, tandis que la GBP/USD a chuté de 0,6 % à 1,347 après des données britanniques plus faibles et une approche prudente de la BoE. L’USD/JPY est resté stable autour de 148, tandis que la GBP/JPY a reculé de 0,6 % à 199,3. La livre a été la plus faible des principales devises, tandis que l’euro est resté stable face au yen.

Perspectives & Semaine à venir

À l’avenir, l’attention se tourne vers un calendrier chargé en données et en politiques. Aux États-Unis, les minutes de la réunion de la Fed du 18 septembre et les prochains discours seront scrutés pour y déceler des indices sur le chemin de l’assouplissement. Les données sur l’inflation et l’emploi restent centrales, mais les marchés regardent déjà vers la saison des résultats d’octobre, avec les grandes entreprises technologiques et les banques qui doivent publier. Les enquêtes PMI flash mondiales testeront si l’action de la Fed a déclenché un nouvel élan.

L’Europe fait face à ses propres points de vigilance : l’IPC flash, les débats en cours à la BCE sur l’équilibre du QE, et le bruit politique autour du budget de la France. En Asie, les chiffres du commerce et de la production industrielle de la Chine sont attendus en milieu de semaine, et les investisseurs surveilleront des signes de stabilisation ou de nouvelle faiblesse.

Pendant ce temps, la géopolitique reste présente. Le conflit à Gaza, la guerre en Ukraine et l’état incertain des relations sino-américaines maintiennent les primes de risque élevées. Les traders de pétrole, en particulier, suivront de près les mises à jour de l’OPEP+ et les gros titres venant du Moyen-Orient.

Le climat général est celui d’un optimisme prudent. Les investisseurs pensent que d’autres baisses de taux sont à venir, même si l’inflation reste au-dessus de la cible. Ce contexte a soutenu les actions et l’or, mais une croissance inégale rend les marchés très sensibles aux surprises. Le pivot de la Fed a consolidé pour l’instant un ton « risk-on » – mais il ne faudrait pas grand-chose, qu’il s’agisse d’une publication d’inflation élevée ou d’un choc géopolitique, pour ramener le sentiment vers des actifs défensifs.