Les espoirs de baisse des taux de la Fed alimentent un rallye mondial malgré les vents contraires liés aux tarifs et à l’inflation | Revue hebdomadaire : 8 sept. – 12 sept. 2025

Aperçu économique

La deuxième semaine de septembre a été marquée par un équilibre entre des données plus faibles, la prudence des banques centrales et quelques tensions géopolitiques. Aux États-Unis, l’indice CPI d’août a augmenté de +0,4 % en glissement mensuel, portant le taux annuel à 2,9 %, son plus haut niveau depuis janvier. L’inflation sous-jacente (Core CPI) est restée stable à 3,1 %, ce qui a suffi à rassurer les investisseurs sur le fait que les pressions sous-jacentes ne s’emballent pas. Les prix à la production ont légèrement reculé après le pic de juillet, renforçant l’impression que l’inflation se modère, quoique lentement. En parallèle, le marché du travail a montré davantage de signes de faiblesse : le chômage est monté à 4,3 %, tandis que les créations d’emplois sont devenues négatives. Dans l’ensemble, ces données ont renforcé le message de Powell à Jackson Hole selon lequel la Fed est plus proche d’un assouplissement que d’un resserrement.

Au Royaume-Uni, l’histoire est un peu différente. L’économie est restée stagnante en juillet, la faiblesse manufacturière annulant la vigueur d’autres secteurs. C’était largement attendu, mais cela rappelle que la croissance reste fragile. La baisse du taux directeur de la BoE en août à 4,0 % était finement équilibrée, et Bailey a réaffirmé sa préférence pour une approche prudente. L’inflation reste tenace à 3,7 %, tandis que les salaires se maintiennent. La livre est restée relativement ferme grâce à de solides données immobilières et un crédit à la consommation stable. Les marchés anticipent désormais une nouvelle baisse des taux d’ici la fin de l’année, probablement en novembre.

La zone euro a présenté un tableau contrasté. L’inflation (CPI) d’août a reculé à 2,1 %, montrant des progrès clairs dans la désinflation. L’indice PMI composite est resté à 51,0, confirmant une expansion modeste, bien que les commandes manufacturières allemandes aient déçu. La politique a aussi pesé sur les investisseurs, le gouvernement français affrontant un vote de confiance qui a perturbé les marchés obligataires et relancé les débats sur l’instabilité budgétaire. De son côté, la BCE a laissé ses taux inchangés et n’a rien laissé transparaître, soulignant son attitude attentiste.

La Chine est restée à la traîne. Les données commerciales ont montré un ralentissement des exportations à +4,4 % en glissement annuel, leur plus faible croissance en six mois, tandis que les importations n’ont progressé que de 1,3 %, en dessous des prévisions. Les prix à la consommation sont retombés en déflation, en baisse de 0,4 % en glissement annuel, tandis que l’indice PPI est resté négatif à –2,9 %. Les autorités ont déployé davantage de soutien en liquidités et assoupli les restrictions immobilières, mais la confiance est restée faible. Le yuan a évolué proche de ses plus bas pluriannuels, les actions ont subi des pressions et les investisseurs ont douté que des mesures de relance progressives suffiraient.

Actions, obligations & matières premières

Aux États-Unis, le S&P 500 a gagné 1,6 %, le Nasdaq a bondi de 2 % et le Dow a ajouté 1 % – flirtant tous avec des records historiques. La publication du CPI en milieu de semaine a déclenché une envolée, surtout dans la tech, avec les prévisions optimistes d’Oracle sur le cloud relançant le thème de l’IA. L’Europe a été plus stable : le STOXX 600 a progressé de 0,3 %, les banques et les cycliques compensant la faiblesse industrielle. Le FTSE 100 de Londres a grimpé de près de 1 % sur la semaine, porté par les mines d’or et la défense malgré des données de PIB faibles. Le Japon s’est distingué : le Nikkei 225 a gagné plus de 4 %, atteignant un nouveau record au-dessus de 44 700 grâce aux fabricants de semi-conducteurs qui ont suivi la vigueur de la tech américaine. Les actions chinoises, longtemps sous pression, ont enfin rebondi, l’indice MSCI China progressant de 3,2 %, en tête des grands marchés.

Le rendement du Trésor américain à 10 ans a terminé proche de 4,06 %, quasiment inchangé, mais le 2 ans est tombé à 3,56 %, reflétant les anticipations de baisse de taux et accentuant légèrement la pentification de la courbe. Les adjudications ont attiré une forte demande, soulignant l’attrait des Treasuries en tant que valeur refuge. Les contrats à terme intègrent désormais environ 75 pdb de baisses de taux de la Fed d’ici la fin de l’année. Les Bunds et Gilts ont peu bougé, les rendements européens étant globalement stables après la pause de la BCE et les données britanniques.

Les matières premières ont divergé. Le pétrole a reculé, le Brent chutant de près de 3 % pour clôturer juste sous les 67 $. L’OPEP+ a confirmé une petite hausse de production en octobre, accentuant les inquiétudes sur l’offre. L’or, quant à lui, a bondi à des sommets historiques au-dessus de 3 600 $/oz, en hausse de 1,5 % sur la semaine et de plus de 40 % en glissement annuel. Les investisseurs se sont rués sur le métal en raison de la baisse des rendements réels, de la faiblesse du dollar et de la demande de valeurs refuges.

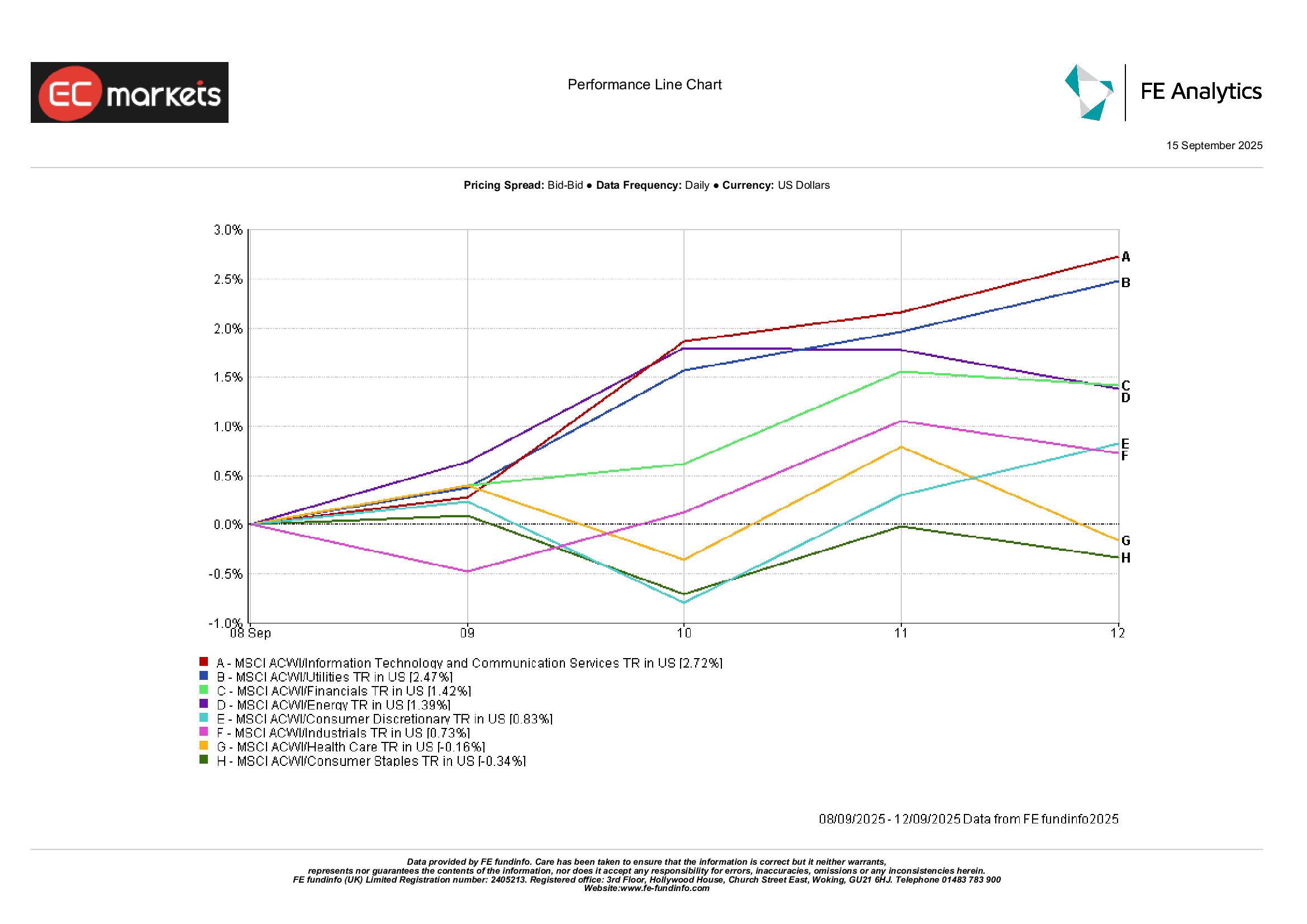

Performance sectorielle

Les secteurs mondiaux ont reflété un appétit pour le risque. La technologie et les services de communication ont mené la danse avec +2,7 %, portés par l’engouement pour l’IA et la baisse des rendements. Les services publics ont gagné 2,5 %, bénéficiant de leur statut de substitut obligataire alors que les taux reculaient. Les financières ont ajouté 1,4 %, aidées par une courbe légèrement plus pentue et les propos optimistes des PDG de banques sur la résilience des consommateurs.

À l’inverse, les biens de consommation de base ont reculé de 0,3 %, annulant leurs gains défensifs antérieurs alors que les investisseurs se tournaient vers la croissance. La santé a perdu 0,2 %, les fabricants de vaccins étant sous pression et la politique autour du prix des médicaments refaisant surface. L’industrie n’a gagné que +0,7 %, cachant la force de la défense et de l’aéronautique mais la faiblesse du transport et de la machinerie. En résumé, les valeurs de croissance et sensibles aux taux ont mené, tandis que les défensives classiques ont traîné.

Performance sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 12 septembre 2025.

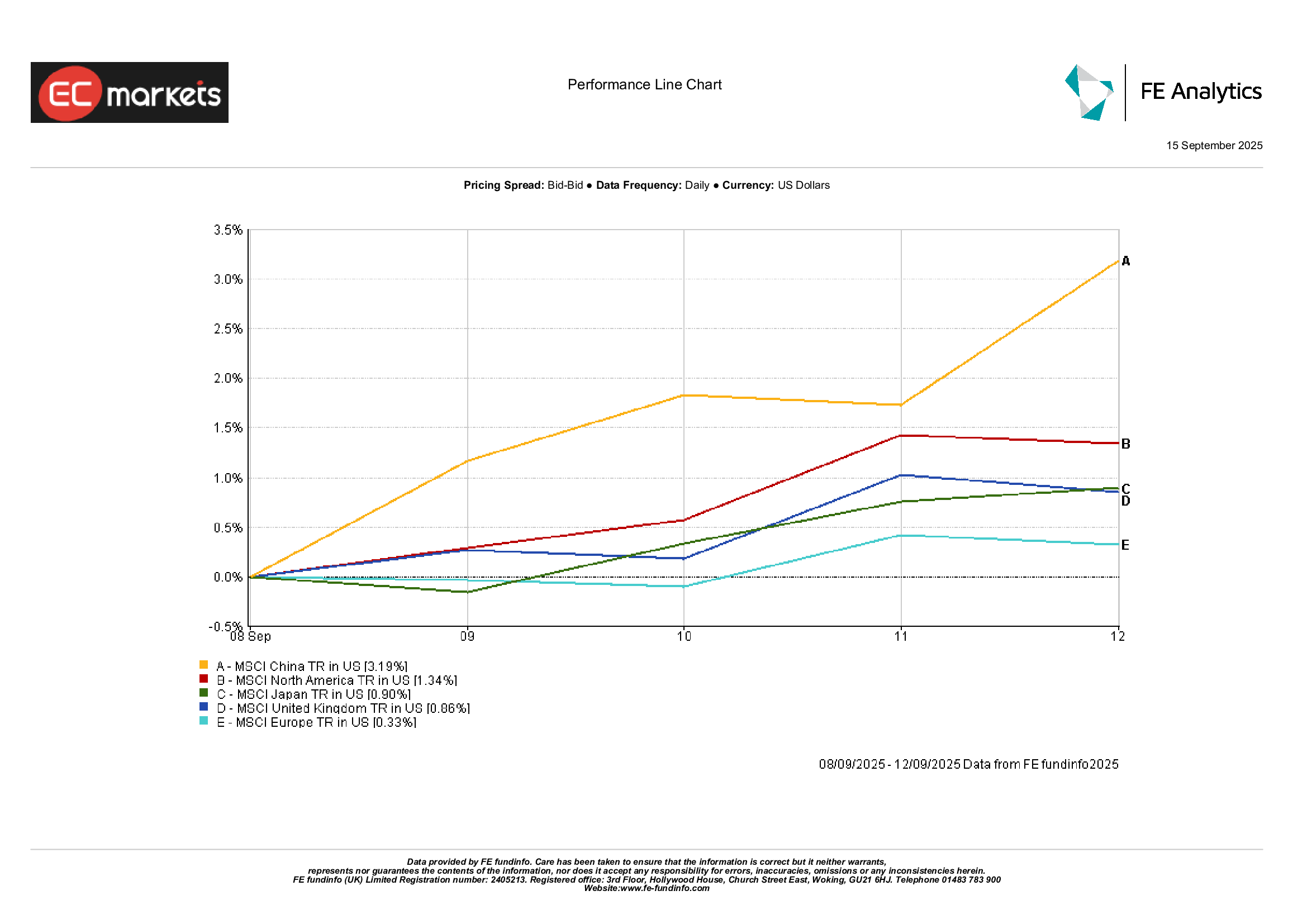

Marchés régionaux

Au niveau régional, la Chine s’est distinguée, avec un MSCI China en hausse de 3,2 % après plusieurs semaines de baisse, aidée par les espoirs de mesures politiques et un dollar plus faible. Le Japon a également affiché de solides gains, avec un MSCI Japan en hausse de 0,9 %. L’Amérique du Nord a progressé de 1,3 %, portée par le rallye des actions américaines. L’Europe a traîné, avec un MSCI Europe en hausse de seulement 0,3 %, pénalisée par l’incertitude politique et une pondération défensive plus lourde. Le MSCI United Kingdom du Royaume-Uni a gagné 0,9 %, soutenu par les mines et la défense. En résumé, l’Asie et l’Amérique du Nord ont mené, tandis que l’Europe a pris du retard.

Performance régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 12 septembre 2025.

Marchés des devises

Le dollar s’est affaibli, l’indice DXY reculant de 0,2 % sur fond d’anticipations de baisse des taux de la Fed. L’EUR/USD a légèrement progressé à 1,173, soutenu par la prudence de la BCE et des données américaines plus faibles. La paire GBP/USD a grimpé de 0,4 % à 1,356, aidée par des données solides sur les salaires britanniques et un marché immobilier résilient. Le yen s’est globalement affaibli, l’USD/JPY montant de 0,3 % à 147,7 après un creux en milieu de semaine. Le GBP/JPY a franchi 200, terminant autour de 200,2, son plus haut niveau depuis 2016.

Perspectives & semaine à venir

La semaine à venir pourrait marquer un tournant. La réunion de la Fed des 16-17 septembre est l’événement phare, avec une baisse de 25 pdb largement anticipée. Le ton de Powell sera aussi important que la décision elle-même : trop prudent et les marchés pourraient vaciller, trop accommodant et le dollar pourrait s’affaiblir davantage. Les ventes au détail et la production industrielle américaines ajouteront des éléments sur la dynamique en vue du 4e trimestre.

En Asie, la Chine publiera la production industrielle, l’investissement en actifs fixes et les ventes au détail d’août – des chiffres qui testeront l’efficacité des récentes mesures de soutien.

En Europe, les PMI flash et l’inflation au Royaume-Uni pourraient influencer les obligations et devises locales.

Les marchés de l’énergie digéreront également les plans d’octobre de l’OPEP+ et tout risque d’approvisionnement lié à la géopolitique.

Avec le retour de la saisonnalité de septembre, la volatilité pourrait s’accroître. Pour l’instant, le sentiment reste prudemment optimiste, mais les valorisations tendues laissent peu de place à la déception.