尽管美中贸易战,市场动能回归——每周回顾 | 2025年4月7日–11日

经济概览

又是一周,又是一个不确定的市场环境。虽然本周开始时市场保持警惕,但到周五,由于美国通胀数据更为温和且美国政府对其最近提出的关税表现出更为微妙的态度,市场情绪略有改善。

本周早些时候,拜登政府对其有争议的互惠关税计划引入了90天暂停期——但仅适用于选择不采取报复措施的国家。值得注意的是,中国被排除在这一让步之外。相反,对中国进口商品的关税负担急剧上升至145%,北京也做出了类似的回应,将对美国商品的关税提高到125%。这些发展引发了对全球贸易中断和两个最大经济体——美国和中国之间长期脱钩风险的新担忧!

然而,尽管头条新闻紧张,上周到周末时呈现了一个更加平衡的局面。美国消费者价格指数(CPI)3月份同比增长2.4%,略低于市场预期,这表明通胀可能正在改善——尽管对美联储来说还不足以完全放松。市场反应积极,风险资产在周中反弹,这得到了如果通胀趋势继续减弱,美联储可能开始考虑降息的可能性的支持。

股票、固定收益和大宗商品

股票市场在本周出现了显著的复苏,克服了由贸易紧张引起的早期紧张情绪。在科技和增长型行业的带领下,主要指数出现了明显的反弹。标普500指数上涨至5.96%,道琼斯工业平均指数上涨至5.93%,纳斯达克综合指数上涨至7.30%。大多数指数在科技行业有重大配置,而该行业在过去一周重获动力,因此指数表现积极。这些积极回报反映了稳定的宏观数据、通胀状况改善以及投资者对贸易紧张可能不会进一步恶化的信心的综合。

在债券方面,10年期国债收益率从上周的3.99%下滑至3.85%。这一下降在通胀数据下降后出现,投资者认为美联储可能会稍微放松油门。如果通胀保持下降趋势,市场现在正在对今年晚些时候降息的可能性给予更高的定价。

上周大宗商品表现喜忧参半。黄金?依然闪亮。它攀升至2,050美元以上,因为人们对全球贸易动态感到紧张,开始依赖避险资产。

然而,石油市场难以找到方向。布伦特原油徘徊在每桶82美元左右,等待关于中国和全球需求的更明确信号。

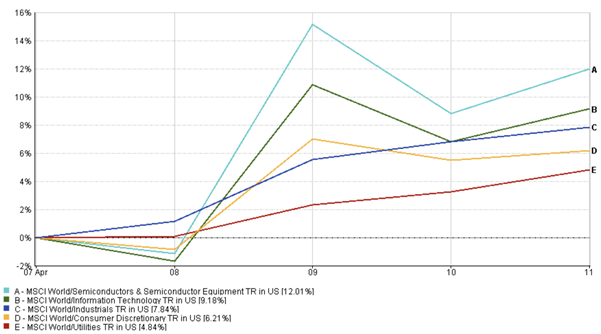

行业表现更新

在行业表现方面,上周科技股以9.18%的回报率表现出色,受到强劲的早期财报和通胀可能终于开始减弱的普遍松了一口气的支持。关键的半导体和软件股票看到了增加的资金流入(上周回报率为12.01%),这既受到基本面的驱动,也受到持续的AI浪潮的推动。

与上周相反,工业和非必需消费品行业显示出强劲增长,分别为7.84%和6.21%,反映了投资者对周期性行业的信心提高。与此相反,随着风险偏好的改善,公用事业相对于其他行业表现不佳,导致资金从传统防御性板块流出。

一个值得注意的趋势是小盘股和中盘股相对于大盘股的表现更好。这一变化可能是风险偏好正在悄然回归的迹象,尽管态度仍然谨慎。

行业表现

来源:FE Analytics。所有指数均为美元总回报。过去表现并非未来表现的可靠指标。数据截至2025年4月11日。

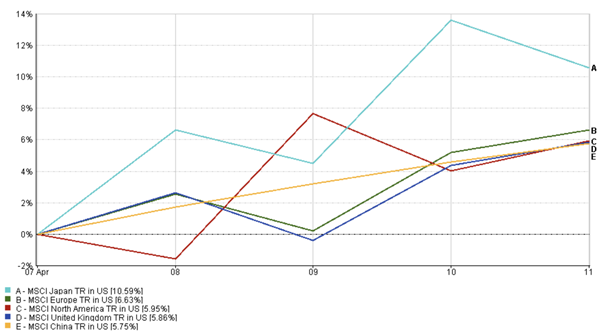

区域市场更新

日本上周成为焦点,上涨10.59%,因为日元走弱提振了出口商,投资者对乐观的财报反应积极。这一反弹还得到了外资流入的支持,这些资金流入受到日本央行可能逐渐向政策正常化迈进的猜测的推动——这一转变长期以来一直被预期,但很少得到确认。

在欧洲,市场上涨了6.63%,这得益于欧洲央行可能在即将到来的会议上软化立场的预期。这给人们提供了重新倾向于风险更高的投资的理由。

在北美,MSCI指数上涨近6%,由科技和消费强劲表现推动。英国也出现了类似的增长——5.9%——因为资金转向了富时100指数中被低估的股票。

近几周常被视为落后者的中国市场也出现了复苏。尽管与美国的关税对峙引发持续担忧,但在本地政策支持和对关键行业稳定的希望推动下,上周市场上涨了5.75%。

区域表现

来源:FE Analytics。所有指数均为美元总回报。过去表现并非未来表现的可靠指标。数据截至2025年4月11日。

货币市场走势

欧元/美元货币对上涨,从1.0850升至1.0950,表明欧元上周对美元走强。这一走势反映了美元在周中走软,以及市场对欧洲央行可能在初夏前采取更加温和立场的预期增强——特别是如果该地区的通胀数据继续降温。

同时,美元/日元货币对下滑至149.00。这一转变由美国收益率下降和对避险货币的重新倾斜推动。来自日本央行可能调整政策的暗示进一步提供了支持,增强了日元在周中的动力。

英镑/美元货币对保持在最近的区间内,本周末收于1.2950附近,因为交易者权衡稳定的英国经济数据与更广泛的美元波动性。

英镑/日元货币对活动增强,短暂测试了接近195.00的阻力位,然后回落至194.00左右结束。该货币对在技术上仍然蓄势待发,方向性动力可能取决于本周的宏观数据。

市场展望和未来一周

虽然上周以更加平静的基调结束,但美中紧张关系不会很快消失,投资者也明白这一点。每个人仍然谨慎,任何乐观情绪都感觉非常…有条件。这次反弹会持续吗?这就是市场将在下周重点关注CPI数据时要测试的。

将于4月15日发布的美国零售销售数据将成为衡量美国消费者健康状况的关键指标。这可能会平息衰退恐慌,或者再次激起它们。

4月17日的欧洲央行会议将提供关于其通胀前景和政策方向的线索。如果他们开始听起来温和,这可能会搅动市场。

第一季度企业财报将在新的财报季展开时提供洞察,了解企业如何管理通胀、成本压力和全球需求波动。

这种韧性能否持续取决于下周的财报流。但考虑到贸易政策、央行决策和财报惊喜等众多变量,波动性仍然是唯一的常数。

对于投资者来说,信息是明确的——多样化至关重要,密切监控数据,不要过于自满。灵活性和纪律性仍然是在快速变化的市场环境中导航的基石。

要获取更多见解和实时分析,请关注EC Markets。