ราคาน้ำมันพุ่งทำให้ตลาดปรับมุมมองเงินเฟ้อใหม่ ขณะที่นักลงทุนหันไปใช้พลังงานเป็นเครื่องมือป้องกันความเสี่ยง | สรุปรายสัปดาห์: 09–13 มีนาคม 2026

ตลาดการเงินทั่วโลกใช้เวลาตลอดสัปดาห์ในการปรับคาดการณ์ความเสี่ยงเงินเฟ้อใหม่ หลังจากราคาน้ำมันพุ่งขึ้นกระตุ้นให้เกิดการหมุนเวียนเชิงป้องกันความเสี่ยงในตลาดหุ้น พันธบัตร ค่าเงิน และสินค้าโภคภัณฑ์

ภาพรวมเศรษฐกิจ

ตลาดใช้เวลาตลอดสัปดาห์ในการประเมินผลของระยะที่สองของแรงกระแทกด้านพลังงาน ราคาน้ำมันเบรนท์พุ่งขึ้นระหว่างวันใกล้ระดับ 119 ในช่วงต้นสัปดาห์ก่อนจะผ่อนตัวลง ซึ่งทำให้น้ำมันยังคงเป็นตัวแปรมหภาคหลักที่กำหนดทั้งความคาดหวังเงินเฟ้อและการกำหนดราคาดอกเบี้ย การเคลื่อนไหวครั้งนี้เกิดจากฝั่งอุปทานผ่านการหยุดชะงักของเส้นทางขนส่งในตะวันออกกลาง และได้สร้างความคาดหวังแบบ “สูงต่อเนื่องยาวนานกว่าเดิม” ขึ้นมาใหม่ ขณะที่นักลงทุนเพิ่มการป้องกันความเสี่ยงด้านพลังงานและลดการถือครองสินทรัพย์ที่ไวต่อระยะเวลา สาเหตุคือแรงกระแทกจากฝั่งอุปทานผ่านช่องทางราคาน้ำมัน ผลที่ตามมาคือภาวะการเงินที่ตึงตัวมากขึ้นเมื่อค่า term premia เพิ่มขึ้นและความต้องการรับความเสี่ยงลดลง

ข้อมูลเศรษฐกิจมหภาคของสหรัฐให้ตัวเลขแต่ไม่ได้ให้สัญญาณที่ชัดเจน ดัชนี CPI เดือนกุมภาพันธ์เพิ่มขึ้น 0.3% MoM และ 2.4% YoY ขณะที่ CPI พื้นฐานเพิ่มขึ้น 0.2% MoM และ 2.5% YoY ตัวเลขเหล่านี้สอดคล้องกับที่ตลาดคาดการณ์และถูกบันทึกก่อนที่ราคาน้ำมันที่พุ่งขึ้นจะมีเวลาส่งผ่านผลกระทบ ความหมายคือแนวโน้มเงินเฟ้อที่ชะลอลงยังคงอยู่ในตอนนี้ แต่เงินเฟ้อทั่วไปอาจเหนียวตัวมากขึ้นหากต้นทุนเชื้อเพลิงที่สูงขึ้นส่งผ่านไปยังค่าขนส่งและราคาสินค้า จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกอยู่ที่ 213,000 ในสัปดาห์ที่สิ้นสุดวันที่ 6 มีนาคม ซึ่งบ่งชี้ถึงการเลิกจ้างที่ต่ำและตลาดแรงงานที่ยังคงมีเสถียรภาพ ดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกนลดลงเหลือ 55.5 ในตัวเลขเบื้องต้นของเดือนมีนาคม เนื่องจากครัวเรือนอ้างถึงราคาน้ำมันเบนซินที่สูงขึ้นและความไม่แน่นอน ภาพรวมนี้ชี้ให้เห็นว่าเศรษฐกิจยังไม่ได้ชะลอตัวอย่างชัดเจน แต่แรงกระแทกด้านพลังงานเพิ่มความเสี่ยงที่การผ่อนคลายนโยบายอาจล่าช้าหากเกิดผลกระทบระลอกที่สอง

นอกสหรัฐ ผู้กำหนดนโยบายยังคงระมัดระวัง ยุโรปกำลังพยายามสร้างสมดุลระหว่างการเติบโตที่เปราะบางกับความเสี่ยงด้านพลังงานนำเข้า สหราชอาณาจักรยังคงไวต่อราคาน้ำมันเชื้อเพลิงเนื่องจากโมเมนตัมเศรษฐกิจที่อ่อนแอ ในเอเชีย ญี่ปุ่นกำลังติดตามความผันผวนของค่าเงินและผลกระทบจากอัตราดอกเบี้ย ขณะที่จีนส่งสัญญาณความยืดหยุ่นในการสนับสนุนอุปสงค์หากแรงกระแทกภายนอกยังคงอยู่ ลำดับความสำคัญพื้นฐานยังคงเดิม น้ำมันคือช่องทางส่งผ่านที่ทำให้ความคาดหวังเงินเฟ้อ ความน่าเชื่อถือของนโยบาย และความต้องการรับความเสี่ยงของตลาดถูกปรับใหม่

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นซื้อขายตลอดสัปดาห์ภายใต้ข้อจำกัดด้านงบประมาณความเสี่ยงที่ชัดเจน ตลาดพยายามฟื้นตัวในระยะสั้นช่วงต้นสัปดาห์ แต่แรงฟื้นตัวเหล่านั้นจางหายไปเมื่อราคาน้ำมันและอัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวสูงขึ้น ภายในวันศุกร์ ดัชนี S&P 500 ลดลงประมาณ 2.4% Nasdaq ลดลงประมาณ 2.6% และ Dow Jones ลดลงประมาณ 2.5% สาเหตุคือการปรับราคาพรีเมียมเงินเฟ้อจากราคาน้ำมันที่สูงขึ้น ผลกระทบคือแรงกดดันต่อมูลค่าหุ้นกลับมาอีกครั้ง เนื่องจากอัตราคิดลดที่สูงขึ้นและความต้องการรับความเสี่ยงที่ลดลงกดดันดัชนีหลัก

ตลาดอัตราดอกเบี้ยดูดซับแรงกระแทกนี้ผ่านช่องทางเงินเฟ้อเป็นหลัก นักลงทุนเพิ่มค่า term premia ที่เชื่อมโยงกับความไม่แน่นอนของเงินเฟ้อ ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีเพิ่มจากประมาณ 4.13% เป็นประมาณ 4.29% และอัตราผลตอบแทนอายุ 2 ปีเพิ่มจากประมาณ 3.59% เป็นเกือบ 3.73% อัตราผลตอบแทนพันธบัตรรัฐบาลเยอรมนีอายุ 10 ปี และพันธบัตรรัฐบาลสหราชอาณาจักรอายุ 10 ปี ก็ปรับตัวสูงขึ้นเช่นกัน สาเหตุคือแรงกระตุ้นเงินเฟ้อร่วมกันจากราคาพลังงานที่สูงขึ้น ผลกระทบคือภาวะการเงินที่ตึงตัวมากขึ้นและบรรยากาศที่ระมัดระวังมากขึ้นในกลุ่มหุ้นที่ไวต่ออัตราดอกเบี้ย

สินค้าโภคภัณฑ์ยังคงเป็นศูนย์กลางของแรงดึงดูด ราคาน้ำมันดิบเบรนท์มีความผันผวนระหว่างวันอย่างรุนแรง โดยพุ่งขึ้นเหนือ 119 ในช่วงต้นสัปดาห์ก่อนจะปรับตัวกลับลงมาปิดใกล้ระดับ 103.14 น้ำมัน WTI เคลื่อนไหวในรูปแบบเดียวกัน โดยปิดใกล้ระดับ 98.71 สาเหตุคือความเสี่ยงด้านภูมิรัฐศาสตร์ที่เชื่อมโยงกับการหยุดชะงักของเส้นทางอุปทานและการขนส่งในตะวันออกกลาง ผลกระทบคือพรีเมียมเงินเฟ้อที่คงอยู่ในตลาดทั่วโลก ทองคำซื้อขายด้วยแรงสนับสนุนที่ไม่ชัดเจน แม้ว่าความตึงเครียดทางภูมิรัฐศาสตร์มักสนับสนุนความต้องการสินทรัพย์ปลอดภัย แต่ค่าเงินดอลลาร์ที่แข็งค่าขึ้นและอัตราผลตอบแทนที่แท้จริงที่เพิ่มขึ้นได้ชดเชยแรงนั้น ทำให้ราคาทองคำโดยรวมลดลงเล็กน้อยแม้จะมีความผันผวนเด่นชัด

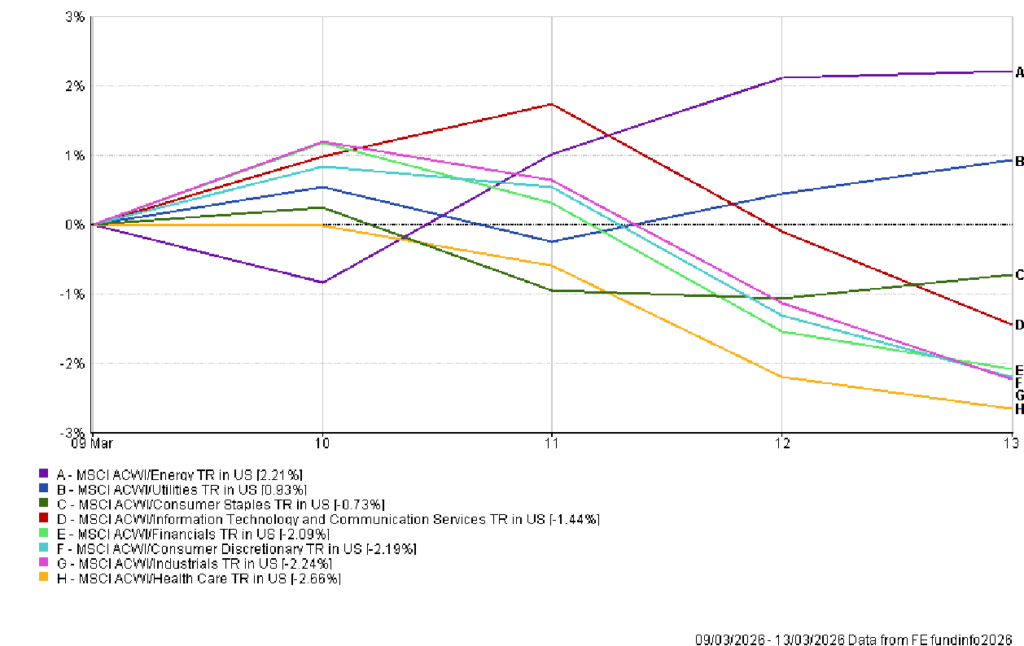

ผลการดำเนินงานของกลุ่มอุตสาหกรรม

ผู้นำของกลุ่มอุตสาหกรรมในสัปดาห์นี้สะท้อนความพยายามของตลาดในการป้องกันความเสี่ยงเงินเฟ้อ มากกว่าการยอมรับการเติบโตเชิงวัฏจักร กลุ่มพลังงานเป็นผู้ทำผลงานดีที่สุด โดยเพิ่มขึ้นประมาณ 2.2% ตามดัชนีกลุ่มอุตสาหกรรม MSCI ACWI สาเหตุคือการพุ่งขึ้นของราคาน้ำมัน ผลกระทบคือการหมุนเงินลงทุนไปยังบริษัทที่มีการเปิดรับสินค้าโภคภัณฑ์โดยตรงและมีกระแสเงินสดที่เชื่อมโยงกับราคาพลังงานที่สูงขึ้น

กลุ่มสาธารณูปโภคก็ให้ผลตอบแทนเพิ่มขึ้นเล็กน้อยประมาณ 0.9% ในสภาพแวดล้อมที่ความไม่แน่นอนของเงินเฟ้อและความผันผวนเพิ่มขึ้นพร้อมกัน นักลงทุนมักจะเลือกกระแสเงินสดที่คาดการณ์ได้และโครงสร้างรายได้ที่อยู่ภายใต้การกำกับดูแล ดังนั้นกลุ่มสาธารณูปโภคจึงได้รับประโยชน์จากการหมุนเวียนเชิงป้องกันในวงกว้าง

กลุ่มอื่นส่วนใหญ่กลายเป็นแหล่งเงินทุน กลุ่มอุตสาหกรรมลดลงประมาณ 2.2% สะท้อนความกังวลเกี่ยวกับต้นทุนวัตถุดิบที่สูงขึ้นและอุปสงค์ทั่วโลกที่ชะลอตัว กลุ่มสินค้าอุปโภคบริโภคฟุ่มเฟือยลดลงประมาณ 2.2% เนื่องจากราคาน้ำมันที่สูงขึ้นคุกคามกำลังซื้อของครัวเรือน กลุ่มการเงินลดลงประมาณ 2.1% แสดงให้เห็นว่าอัตราผลตอบแทนพันธบัตรรัฐบาลที่สูงขึ้นไม่ได้แปลว่าความเชื่อมั่นต่อธนาคารจะดีขึ้นเมื่อความไม่แน่นอนทางมหภาคเพิ่มขึ้น

เทคโนโลยีก็อ่อนตัวลงเช่นกัน โดยลดลงประมาณ 1.4% สาเหตุคือการเพิ่มขึ้นอย่างต่อเนื่องของอัตราผลตอบแทนระยะยาว ซึ่งเพิ่มอัตราคิดลดที่ใช้กับกำไรในอนาคต ผลกระทบคือแรงกดดันต่อเนื่องต่อภาคการเติบโตที่ก่อนหน้านี้ได้รับประโยชน์จากความคาดหวังอัตราดอกเบี้ยที่ต่ำลง

การดูแลสุขภาพเป็นกลุ่มที่อ่อนแอที่สุดโดยรวม โดยลดลงประมาณ 2.7% ในช่วงที่ตลาดลดความเสี่ยงในวงกว้าง แม้แต่กลุ่มป้องกันแบบดั้งเดิมก็ยังยากที่จะทำผลงานได้ดีกว่า เว้นแต่ว่าจะมีเครื่องมือป้องกันเงินเฟ้อโดยตรง ดังนั้นพลังงานจึงยังคงเป็นเครื่องมือป้องกันมหภาคหลัก

ผลการดำเนินงานของกลุ่มอุตสาหกรรม

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุล USD ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 13 มีนาคม 2026

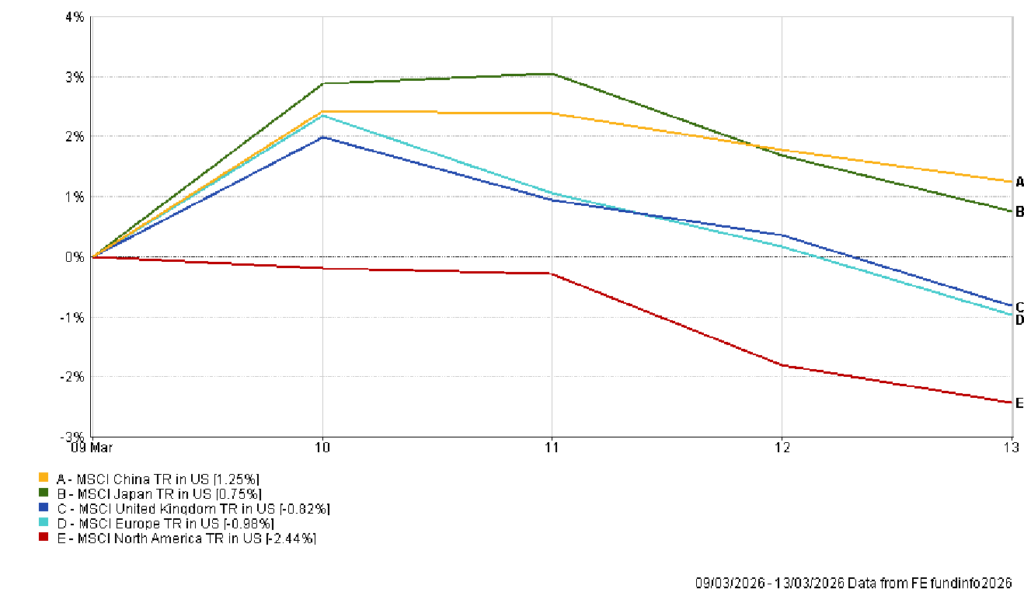

ตลาดภูมิภาค

ผลการดำเนินงานของตลาดหุ้นในภูมิภาคสะท้อนการผสมผสานระหว่างการเปิดรับพลังงานและผลกระทบจากการแปลงค่าเงิน อเมริกาเหนือเป็นภูมิภาคหลักที่อ่อนแอที่สุด โดยลดลงประมาณ 2.4% ตลอดสัปดาห์ เนื่องจากดัชนีหุ้นสหรัฐลดลงเพื่อตอบสนองต่ออัตราผลตอบแทนที่สูงขึ้นและความเสี่ยงเงินเฟ้อ

ยุโรปและสหราชอาณาจักรให้ผลการดำเนินงานในสกุลเงินท้องถิ่นที่ค่อนข้างเสถียร แต่ยังคงลดลงเมื่อวัดเป็นดอลลาร์ ยุโรปลดลงประมาณ 1.0% ขณะที่สหราชอาณาจักรลดลงประมาณ 0.8% สาเหตุคือการแข็งค่าของดอลลาร์สหรัฐ ผลกระทบคือแม้ผลการดำเนินงานของหุ้นในประเทศจะค่อนข้างเสถียร แต่เมื่อแปลงเป็นดอลลาร์กลับกลายเป็นผลตอบแทนติดลบสำหรับนักลงทุนทั่วโลก

เอเชียมีความยืดหยุ่นมากกว่า จีนเพิ่มขึ้นประมาณ 1.2% ตลอดสัปดาห์ โดยได้รับแรงสนับสนุนจากความคาดหวังด้านนโยบายและความไวต่อแรงกระแทกด้านพลังงานที่ต่ำกว่ายุโรป ญี่ปุ่นก็เพิ่มขึ้นประมาณ 0.7% เช่นกัน เนื่องจากหุ้นในประเทศได้รับประโยชน์จากความแข็งแกร่งของภาคการส่งออกและความคาดหวังนโยบายภายในประเทศที่สนับสนุน

รูปแบบตามภูมิภาคย้ำให้เห็นลำดับชั้นที่ชัดเจน ตลาดที่มีการสนับสนุนนโยบายภายในประเทศที่แข็งแกร่งกว่า หรือมีการเปิดรับแรงกระแทกด้านพลังงานโดยตรงน้อยกว่า มีการปรับตัวลดลงน้อยกว่า ภูมิภาคที่พึ่งพาพลังงานนำเข้ามากกว่าต้องเผชิญกับการปรับมูลค่าที่ลึกกว่าเมื่อความคาดหวังเงินเฟ้อเพิ่มขึ้น

ผลการดำเนินงานตามภูมิภาค

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุล USD ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 13 มีนาคม 2026

ตลาดค่าเงิน

ตลาดค่าเงินให้ภาพสะท้อนที่ชัดเจนที่สุดอย่างหนึ่งของการเปลี่ยนแปลงมหภาคในสัปดาห์นี้ ดอลลาร์สหรัฐแข็งค่าขึ้นในวงกว้างเนื่องจากนักลงทุนแสวงหาสภาพคล่องและความได้เปรียบด้านผลตอบแทน อัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้นและความไม่แน่นอนทางภูมิรัฐศาสตร์ย้ำบทบาทของดอลลาร์ในฐานะสกุลเงินระดมทุนระดับโลก

EUR/USD ลดลงตลอดสัปดาห์ จากประมาณ 1.1637 ในวันจันทร์ เหลือประมาณ 1.1416 ภายในวันศุกร์ สาเหตุคือการรวมกันของอัตราผลตอบแทนสหรัฐที่แข็งแกร่งขึ้นและความเปราะบางด้านพลังงานของยุโรป ผลกระทบคือแรงกดดันต่อยูโรอย่างต่อเนื่อง

ปอนด์สเตอร์ลิงเคลื่อนไหวในรูปแบบเดียวกัน GBP/USD ลดลงจากประมาณ 1.3440 ในช่วงต้นสัปดาห์ เหลือประมาณ 1.3226 ภายในวันศุกร์ ราคาน้ำมันที่สูงขึ้นเพิ่มความกังวลเกี่ยวกับความคงอยู่ของเงินเฟ้อในสหราชอาณาจักร ขณะที่ดอลลาร์ที่แข็งค่าเป็นตัวขับเคลื่อนหลักของกระแสเงินในตลาดค่าเงินโลก

เงินเยนญี่ปุ่นอ่อนค่าลงอีกเมื่อเทียบกับดอลลาร์ USD/JPY เพิ่มจากประมาณ 157.67 เป็นประมาณ 159.73 ตลอดสัปดาห์ สะท้อนความแตกต่างของอัตราดอกเบี้ยที่กว้างขึ้นระหว่างสหรัฐและญี่ปุ่น แม้แต่สกุลเงินปลอดภัยแบบดั้งเดิมก็ยังยากที่จะแข่งขันกับความได้เปรียบด้านผลตอบแทนของดอลลาร์

อัตราไขว้แสดงพลวัตเดียวกัน GBP/JPY ลดลงเล็กน้อยตลอดสัปดาห์ สะท้อนความอ่อนแอของปอนด์เมื่อเทียบกับการอ่อนค่าที่กว้างขึ้นของเงินเยน แนวโน้มหลักยังคงเป็นการแข็งค่าของดอลลาร์

แนวโน้มและสัปดาห์ข้างหน้า

สัปดาห์ข้างหน้าจะทดสอบว่าตลาดสามารถทรงตัวรอบระดับเงินเฟ้อใหม่ที่สะท้อนจากราคาน้ำมันที่สูงขึ้นได้หรือไม่ หากความตึงเครียดทางภูมิรัฐศาสตร์ผ่อนคลายและเส้นทางอุปทานยังคงเสถียร พรีเมียมเงินเฟ้อที่ฝังอยู่ในราคาน้ำมันดิบอาจค่อย ๆ ลดลง ซึ่งจะช่วยให้อัตราผลตอบแทนพันธบัตรรัฐบาลมีเสถียรภาพและตลาดหุ้นสามารถสร้างความเสี่ยงขึ้นใหม่อย่างคัดเลือก

หากแรงกระแทกด้านพลังงานยังคงอยู่ การปรับราคาทั้งในตลาดอัตราดอกเบี้ยและตลาดหุ้นอาจขยายต่อไป ราคาน้ำมันที่สูงขึ้นเพิ่มความเป็นไปได้ของผลกระทบเงินเฟ้อระลอกที่สองผ่านต้นทุนการขนส่งและการผลิต สาเหตุคือการหยุดชะงักของอุปทานอย่างต่อเนื่อง ผลกระทบคือแรงกดดันต่อธนาคารกลางให้คงนโยบายการเงินที่เข้มงวด

ดังนั้น การตัดสินใจด้านนโยบายจะยังคงเป็นจุดสนใจหลักของนักลงทุน การประชุมธนาคารกลางสหรัฐที่กำหนดไว้ในวันที่ 17-18 มีนาคม จะปรับปรุงการคาดการณ์เศรษฐกิจและให้แนวทางว่าผู้กำหนดนโยบายตีความแรงกระแทกด้านพลังงานอย่างไรเมื่อเทียบกับความคืบหน้าล่าสุดของการชะลอลงของเงินเฟ้อ ในยุโรปและสหราชอาณาจักร นักลงทุนจะจับตาสัญญาณว่าผู้กำหนดนโยบายกำลังให้ความสำคัญกับความน่าเชื่อถือของการควบคุมเงินเฟ้อ แม้ว่าโมเมนตัมการเติบโตจะยังเปราะบาง

คำถามที่กว้างขึ้นสำหรับตลาดคือเหตุการณ์ครั้งนี้จะเป็นเพียงชั่วคราวหรือเป็นโครงสร้าง หากความผันผวนด้านพลังงานลดลง เรื่องราวการชะลอลงของเงินเฟ้ออาจกลับมาเด่นอีกครั้ง แต่หากยังคงอยู่ ตลาดอาจยังติดอยู่ในวัฏจักรที่ราคาน้ำมันเป็นตัวขับเคลื่อนความคาดหวังเงินเฟ้อ อัตราผลตอบแทนพันธบัตรรัฐบาล และความต้องการรับความเสี่ยงพร้อมกัน