น้ำมันและเงินเฟ้อ: ราคาพลังงานจะทำลายเรื่องเล่าการลดดอกเบี้ยได้หรือไม่?

ธนาคารกลางทั่วโลกดูเหมือนจะพร้อมผ่อนคลาย หลังจากการปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรงตลอดสองปีที่ผ่านมา ตอนนี้อัตราดอกเบี้ยเริ่มลดลง ธนาคารกลางอังกฤษปรับลดอัตราดอกเบี้ยมาที่ 4% จาก 5.25% ธนาคารกลางยุโรปก็ลดลงมาอยู่ที่ 2% จากระดับสูงสุด 4% และธนาคารกลางสหรัฐก็ตามมาด้วยการลดดอกเบี้ยเมื่อสัปดาห์ที่แล้ว เงินเฟ้อก็กำลังเย็นลงเช่นกัน: CPI ของสหรัฐลดลงเหลือ 2.9% ในเดือนสิงหาคม ขณะที่ยูโรโซนลดลงต่ำกว่า 2% ในเดือนพฤษภาคม บนกระดาษแล้ว การลดดอกเบี้ยดูเหมือนจะชัดเจน แต่ราคาน้ำมันยังคงเป็นไพ่ใบสำคัญ — จากที่ร่วงลงไปที่ 60 ดอลลาร์กลาง ๆ แล้วดีดกลับขึ้นมาใกล้ 75 ดอลลาร์ เป็นการเตือนว่าพลังงานสามารถเปลี่ยนเรื่องเล่าเงินเฟ้อได้รวดเร็วเพียงใด

ราคาน้ำมันดิบเบรนท์

ที่มา: TradingView. ดัชนีทั้งหมดคิดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 23 กันยายน 2025

น้ำมันดิบเบรนท์ผันผวนอยู่ระหว่าง 60 ดอลลาร์กลาง ๆ ถึง 70 ดอลลาร์ปลาย ๆ ตลอดปีที่ผ่านมา แสดงให้เห็นว่าการเมืองระหว่างประเทศและการเปลี่ยนแปลงด้านอุปทานสามารถทำให้ตลาดสั่นคลอนได้รวดเร็วเพียงใด

ปัจจัยขับเคลื่อนหลัก

อุปทานคือชิ้นส่วนแรกของปริศนา OPEC+ เริ่มผ่อนคลายการลดกำลังการผลิต โดยซาอุดิอาระเบียเพิ่มการผลิต อุปทานทั่วโลกแตะ 105 ล้านบาร์เรลต่อวัน ในช่วงกลางปี 2025 มากกว่าปีก่อนประมาณ 3 ล้านบาร์เรล ฟังดูเพียงพอ แต่ถ้าความต้องการฟื้นตัวเร็วกว่าที่คาดกันกัน พื้นที่กันชนนี้อาจหายไปอย่างรวดเร็ว

จากนั้นคือปัจจัยภูมิรัฐศาสตร์ ราคาน้ำมันเคลื่อนไหวตามพาดหัวข่าว เมื่อเดือนมิถุนายนที่ผ่านมา การสู้รบในตะวันออกกลางทำให้ราคาพุ่งขึ้น หลายสัปดาห์ต่อมา ข่าวการหยุดยิงก็กดราคาลงอีกครั้ง ก๊าซธรรมชาติก็ไม่น้อยหน้า ยุโรปยังคงกังวลเรื่องการไหลของ LNG ฤดูหนาวที่หนาวเย็น และท่อส่งที่เปราะบาง

การเติบโตของความต้องการในขณะเดียวกันก็ดูซบเซา ปีนี้เพิ่มขึ้นน้อยกว่าล้านบาร์เรลต่อวัน ซึ่งเป็นตัวเลขที่อ่อนแอที่สุดในรอบกว่าทศวรรษ หากไม่นับปี 2020 การชะลอตัวของจีนเป็นสาเหตุหลัก — ราคาผู้บริโภคที่นั่นลดลง 0.4% ในเดือนสิงหาคม หากการเติบโตในสหรัฐ ยุโรป และจีนอ่อนแอลงพร้อมกัน ความต้องการน้ำมันอาจหยุดชะงัก แต่หากมีมาตรการกระตุ้น หรือการผลิตในโรงงานฟื้นตัวขึ้นอย่างกะทันหัน เรื่องเล่าก็อาจเปลี่ยนได้ในชั่วข้ามคืน

สุดท้ายคือการเปลี่ยนผ่านพลังงาน พลังงานหมุนเวียนและรถยนต์ไฟฟ้ายังคงลดการใช้น้ำมัน แม้จะยังไม่เพียงพอที่จะกำจัดความต้องการโดยสิ้นเชิง หลายปีของการลงทุนต่ำในแหล่งน้ำมันใหม่อาจหมายถึงการขาดแคลนในอนาคต และปัจจัยแปรผันอย่างการเมือง เงินอุดหนุน หรือแม้กระทั่งสภาพอากาศ ยังคงเป็นความเสี่ยงต่อทิศทางตลาด

ปัจจัยพื้นฐาน: อุปทาน กำไร และงบดุล

สำหรับตอนนี้ อุปทานยังมากกว่าความต้องการ ปริมาณสต็อกสูง ซึ่งควรช่วยจำกัดการพุ่งขึ้นเกินควร ขณะเดียวกัน บริษัทน้ำมันก็ไม่ได้ลำบากนัก ExxonMobil ทำกำไรมากกว่า 7 พันล้านดอลลาร์ในไตรมาส 2 Shell และ TotalEnergies ก็มีเรื่องราวคล้ายกัน กำไรแข็งแกร่งและมีการซื้อหุ้นคืนอย่างมากมาย งบดุลของพวกเขาแข็งแรงพอที่จะรับมือความผันผวน

แต่ผู้บริโภคกลับไม่รู้สึกเช่นนั้น ราคาน้ำมันที่ 65-70 ดอลลาร์ยังเจ็บปวดเมื่อเทียบกับช่วง 50-60 ดอลลาร์เมื่อไม่กี่ปีก่อน ครัวเรือนจ่ายมากขึ้นที่ปั๊มน้ำมัน โรงงานต้องแบกรับค่าใช้จ่ายด้านพลังงานที่สูงขึ้น และกำไรหดตัว ในยูโรโซน เงินเฟ้อใกล้เป้าหมายส่วนใหญ่เป็นเพราะเงินเฟ้อด้านพลังงานเป็นลบ หากกลับมาเป็นบวก CPI จะขยับขึ้นอีกครั้ง

แรงหนุนและแรงต้านทางเศรษฐกิจมหภาค

นอกเหนือจากพลังงาน เงินเฟ้อดูสงบลง ราคาหลัก (ไม่รวมอาหารและเชื้อเพลิง) ใกล้ 2% ในยุโรป และสูงกว่าเพียงเล็กน้อยในสหรัฐ การจ้างงานคงที่ ค่าจ้างเพิ่มขึ้นในอัตราที่จัดการได้ และ IMF คาดว่าเงินเฟ้อจะค่อย ๆ ลดลง ธนาคารกลางยังคงระมัดระวังแต่เอนเอียงไปทางการลดดอกเบี้ย อย่างไรก็ตามรอยร้าวยังคงอยู่ ยุโรปแทบไม่เติบโต สหราชอาณาจักรเห็นเงินเฟ้อพุ่งขึ้นสู่ 3.8% ในเดือนสิงหาคม และญี่ปุ่นขึ้นดอกเบี้ยครั้งแรกในรอบหลายปี ขณะที่จีนเผชิญปัญหาตรงข้าม: ราคาลดลงและความต้องการอ่อนแอ แต่ละภูมิภาคกำลังเดินไปในเส้นทางที่แตกต่าง แต่พลังงานสามารถรบกวนได้ทั้งหมด

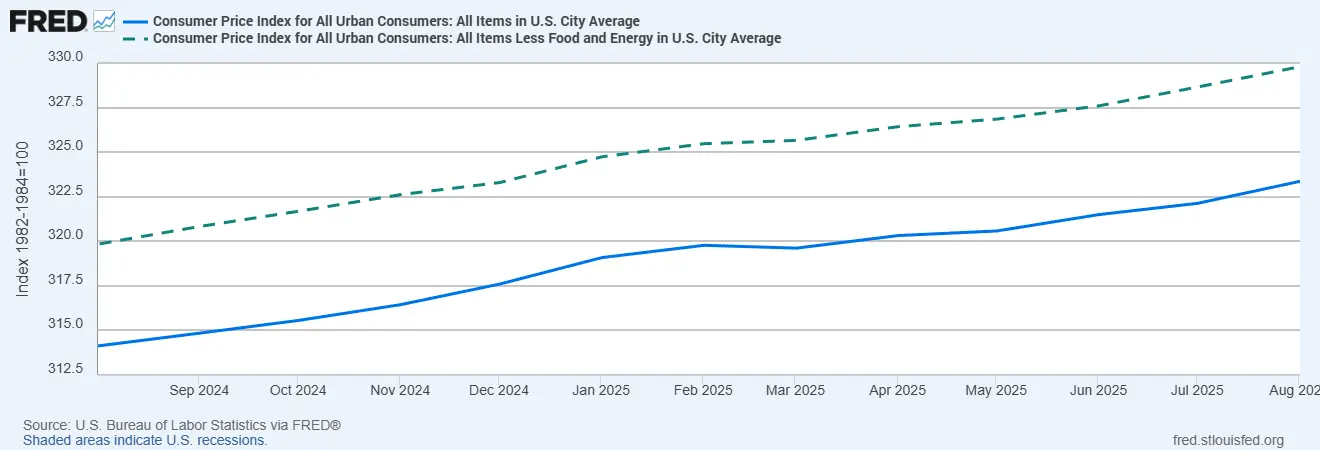

CPI ของสหรัฐ เทียบกับ Core CPI

ที่มา: สำนักงานสถิติแรงงานสหรัฐ ผ่าน FRED®

แนวโน้มเงินเฟ้อของสหรัฐ: CPI รวมชะลอตัวลงแต่ยังคงผันผวนมากกว่าราคาหลัก แสดงให้เห็นถึงบทบาทสำคัญเกินสัดส่วนของพลังงานในเรื่องเล่าการลดเงินเฟ้อ

ความเสี่ยง

ความเสี่ยงที่ชัดเจนที่สุด: การช็อกด้านพลังงานครั้งใหม่ ความตึงเครียดในตะวันออกกลาง การสู้รบในยูเครนที่รุนแรงขึ้น หรือ OPEC+ ตัดสินใจลดกำลังการผลิตมากขึ้น ทั้งหมดนี้สามารถทำให้ราคาน้ำมันและก๊าซพุ่งขึ้นได้ ซึ่งจะดัน CPI รวมกลับขึ้นไปและทำให้แผนการลดดอกเบี้ยสะดุด

จากนั้นคือผลกระทบรอบสอง หากราคาพลังงานสูงต่อเนื่องไปนานพอ ค่าจ้าง ค่าเช่า และค่าขนส่งจะเริ่มสะท้อนการเพิ่มขึ้นเหล่านั้น ทำให้เงินเฟ้อติดหนึบ ปัจจัยด้านนโยบายก็สำคัญเช่นกัน ยุโรปเคยทดลองเก็บภาษีกำไรส่วนเกิน สหรัฐก็กำหนดกฎเกณฑ์เงินกองทุนที่เข้มงวดขึ้นสำหรับธนาคาร และอย่ามองข้าม “หงส์ดำ”: การโจมตีทางไซเบอร์ต่อท่อส่งน้ำมัน พายุเฮอริเคน ภัยแล้ง อะไรก็ตามที่บีบอัดอุปทาน

เป็นเรื่องเดียวกับหลังโควิด…

ข้อสรุปสุดท้าย

ตอนนี้สถานการณ์พื้นฐานยังคงเป็นการลดดอกเบี้ย เงินเฟ้อกำลังผ่อนคลาย การเติบโตซบเซา และผู้กำหนดนโยบายต้องการพื้นที่หายใจบ้าง แต่พลังงานคือไพ่ใบสำคัญ! มันสามารถเปลี่ยนเรื่องเล่าได้ในพริบตา!

หากราคาสงบ คาดว่าจะมีการผ่อนคลายอย่างค่อยเป็นค่อยไป หากราคาพุ่ง การลดดอกเบี้ยจะล่าช้าหรือถูกยกเลิก ง่าย ๆ แค่นั้นเอง

สำหรับนักลงทุน ข้อความชัดเจน: อย่าคิดว่าการเงินจะผ่อนคลายโดยอัตโนมัติ จับตาสัญญาน้ำมันล่วงหน้า แถลงการณ์ของ OPEC และข้อมูลสต็อกน้ำมัน