ตลาดขยายการปรับขึ้นเล็กน้อย ขณะที่แนวโน้มค่าเงินและความแตกต่างตามภูมิภาคยังคงดำเนินต่อไป | สรุปประจำสัปดาห์: 5–9 มกราคม 2026

ภาพรวมเศรษฐกิจ

สัปดาห์การซื้อขายเต็มสัปดาห์แรกของปี 2026 ดำเนินไปท่ามกลางฉากหลังทางมหภาคที่มีเสถียรภาพ และการเปลี่ยนแปลงที่จำกัดในความคาดหวังต่อนโยบายของธนาคารกลาง สัญญาณนโยบายจากเศรษฐกิจหลักยังคงสอดคล้องกับการสื่อสารในช่วงปลายเดือนธันวาคม สะท้อนความต่อเนื่องมากกว่าการเปลี่ยนผ่าน แนวโน้มเงินเฟ้อยังคงผ่อนคลายลงอย่างค่อยเป็นค่อยไป ขณะที่ตัวชี้วัดการเติบโตชี้ไปที่การชะลอตัวมากกว่าการถดถอย ทำให้นักลงทุนยังคงจัดพอร์ตอย่างระมัดระวังแต่ในเชิงสร้างสรรค์

ในสหรัฐฯ การสื่อสารของเฟดแทบไม่เบี่ยงเบนจากจุดยืนช่วงสิ้นปี ผู้กำหนดนโยบายยังคงเน้นการพึ่งพาข้อมูล และไม่เห็นความเร่งด่วนในการปรับนโยบาย หลังจากความคืบหน้าในการชะลอเงินเฟ้อล่าสุด ในยุโรป จุดยืนของ ECB ยังค่อนข้างแข็งแกร่ง โดยเงินเฟ้อเคลื่อนไหวใกล้เป้าหมาย และการเติบโตยังยืนหยัดได้ดีกว่าที่กังวล ขณะเดียวกัน BoE ยังคงอยู่บนเส้นทางที่อ่อนโยนกว่า เนื่องจากกิจกรรมทางเศรษฐกิจที่ชะลอลงและแรงกดดันด้านราคาที่ผ่อนคลาย ยังคงกำหนดความคาดหวังต่อการผ่อนคลายนโยบายในช่วงปลายปี

แนวโน้มนโยบายของญี่ปุ่นยังคงสนับสนุนการปรับสู่ภาวะปกติอย่างค่อยเป็นค่อยไป แม้คำแนะนำของ BoJ จะยังจำกัดความคาดหวังต่อการคุมเข้มเชิงรุก ในจีน ความเชื่อมั่นอ่อนตัวลงเล็กน้อยหลังจากช่วงปลายเดือนธันวาคมที่แข็งแกร่งขึ้น เมื่อผู้ลงทุนประเมินใหม่ถึงจังหวะการฟื้นตัวและผลกระทบของมาตรการสนับสนุนนโยบายล่าสุดจาก PBoC

โดยรวมแล้ว สภาพแวดล้อมทางมหภาคยังคงมีเสถียรภาพ ความไม่แน่นอนลดลงแต่ความเชื่อมั่นยังมีจำกัด ทำให้ตลาดถูกขับเคลื่อนด้วยการจัดตำแหน่งเชิงเปรียบเทียบมากกว่าปัจจัยกระตุ้นทางมหภาคใหม่ ๆ

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นทั่วโลกปรับขึ้นเล็กน้อยตลอดสัปดาห์ แม้ผลการดำเนินงานจะแตกต่างกันอย่างมีนัยสำคัญตามภูมิภาค ดังที่แสดงในกราฟด้านล่าง หุ้นอเมริกาเหนือปรับขึ้นราว 0.8% ในรูปสกุลดอลลาร์สหรัฐ ขณะที่หุ้นยุโรปเพิ่มขึ้นประมาณ 0.7% หุ้นสหราชอาณาจักรปิดบวกเช่นกัน เพิ่มขึ้นราว 0.6%

ในทางตรงกันข้าม หุ้นญี่ปุ่นโดยรวมทรงตัวตลอดช่วงเวลา ปิดใกล้ 0.0% ขณะที่หุ้นจีนลดลงราว 0.4% ทำให้จีนเป็นภูมิภาคหลักที่มีผลการดำเนินงานอ่อนแอที่สุดในสัปดาห์นี้ ความแตกต่างดังกล่าวสะท้อนการรับความเสี่ยงแบบคัดเลือก มากกว่าความแข็งแกร่งของตลาดหุ้นในวงกว้าง

ตลาดตราสารหนี้ค่อนข้างเงียบ อัตราผลตอบแทนพันธบัตรรัฐบาลเคลื่อนไหวในกรอบแคบ สะท้อนความคาดหวังเงินเฟ้อที่มีเสถียรภาพ และการขาดปัจจัยประหลาดใจด้านนโยบายที่สำคัญ

ตลาดสินค้าโภคภัณฑ์ก็มีการเคลื่อนไหวจำกัดเช่นกัน ราคาพลังงานโดยรวมทรงตัว และโลหะมีค่ายังคงได้รับแรงหนุนจากความคาดหวังว่าอัตราดอกเบี้ยนโยบายทั่วโลกใกล้ถึงจุดสูงสุดแล้ว

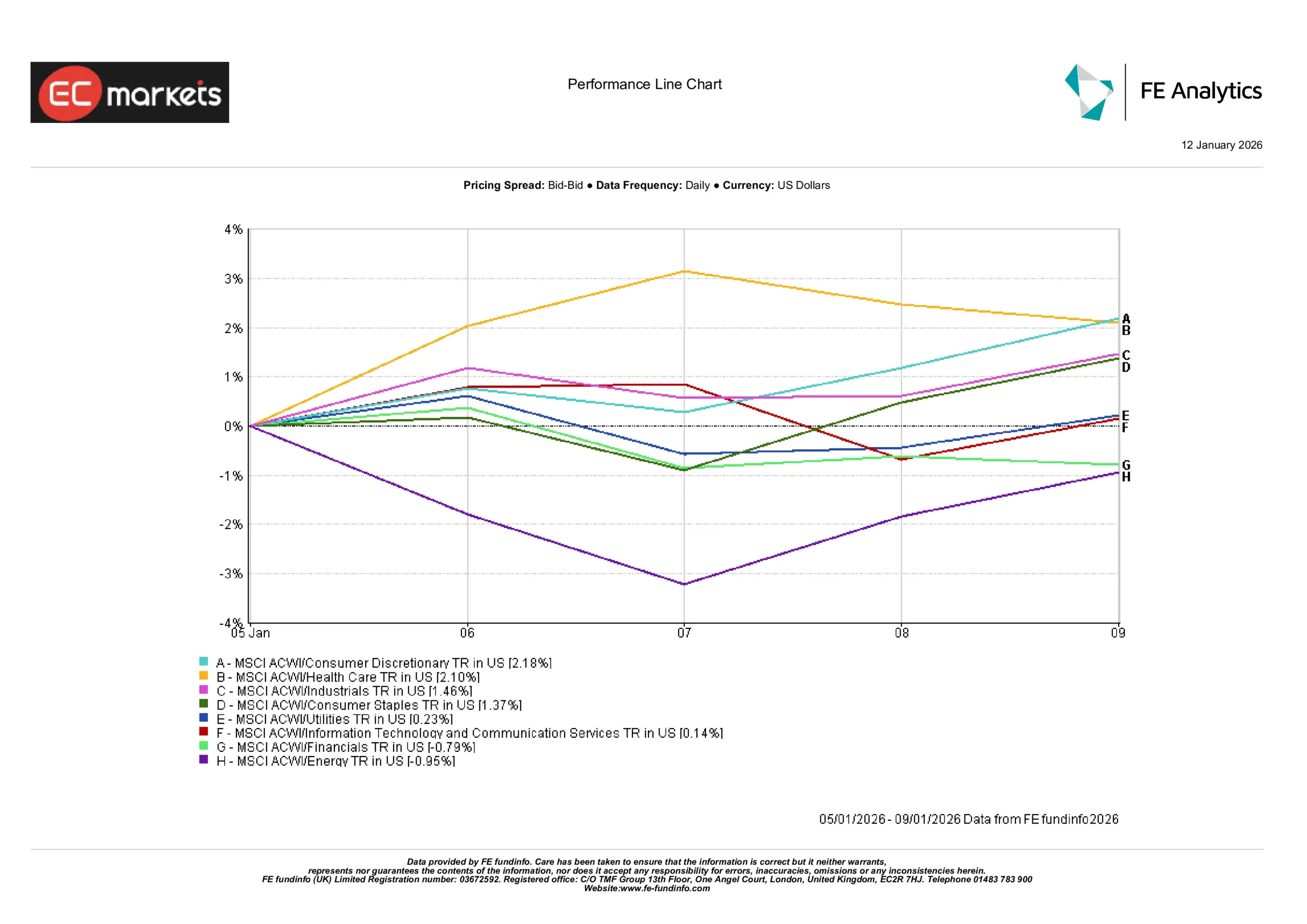

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ผลการดำเนินงานของกลุ่มอุตสาหกรรมแสดงความแตกต่างชัดเจนขึ้น โดยกลุ่มที่เป็นผู้นำได้รับแรงหนุนจากความยืดหยุ่นของผู้บริโภคและความต้องการต่อความชัดเจนของกำไร มากกว่าการรับความเสี่ยงในวงกว้าง กลุ่มสินค้าฟุ่มเฟือยนำตลาด ปรับขึ้น +2.18% หลังจากความอ่อนแอช่วงปลายเดือนธันวาคม ความเชื่อมั่นต่อหุ้นที่เกี่ยวข้องกับผู้บริโภคเริ่มทรงตัว กลุ่มเฮลธ์แคร์ปรับขึ้น +2.10% ต่อเนื่องจากการได้รับประโยชน์จากลักษณะกำไรเชิงป้องกัน ในสภาพแวดล้อมมหภาคที่ยังไม่แน่นอน

กลุ่มสินค้าอุปโภคบริโภคจำเป็นเพิ่มขึ้น +1.37% บ่งชี้ว่านักลงทุนขยายการลงทุนโดยไม่หมุนออกจากสินทรัพย์เชิงป้องกัน กลุ่มอุตสาหกรรมเพิ่มขึ้น +1.46% สะท้อนความเชื่อมั่นว่ากิจกรรมทางเศรษฐกิจยังทรงตัวได้มากกว่าจะเร่งตัว กลุ่มสาธารณูปโภคเพิ่มขึ้นเพียงเล็กน้อยที่ +0.23% ชี้ให้เห็นถึงอุปสงค์ที่จำกัดต่อสินทรัพย์เชิงป้องกันล้วน ๆ

ผลการดำเนินงานอ่อนแอในกลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ยและสินค้าโภคภัณฑ์ กลุ่มการเงินลดลง -0.79% น่าจะสะท้อนแรงกดดันต่ออัตรากำไรจากความคาดหวังต่อการลดอัตราดอกเบี้ยในอนาคต กลุ่มพลังงานลดลง -0.95% คืนบางส่วนของกำไรช่วงปลายเดือนธันวาคม เมื่อราคาสินค้าโภคภัณฑ์ทรงตัว กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารทรงตัวโดยรวมราว +0.14% ชี้ให้เห็นถึงการพักฐานมากกว่าการกลับมาเป็นผู้นำด้านการเติบโตอีกครั้ง

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 9 มกราคม 2026

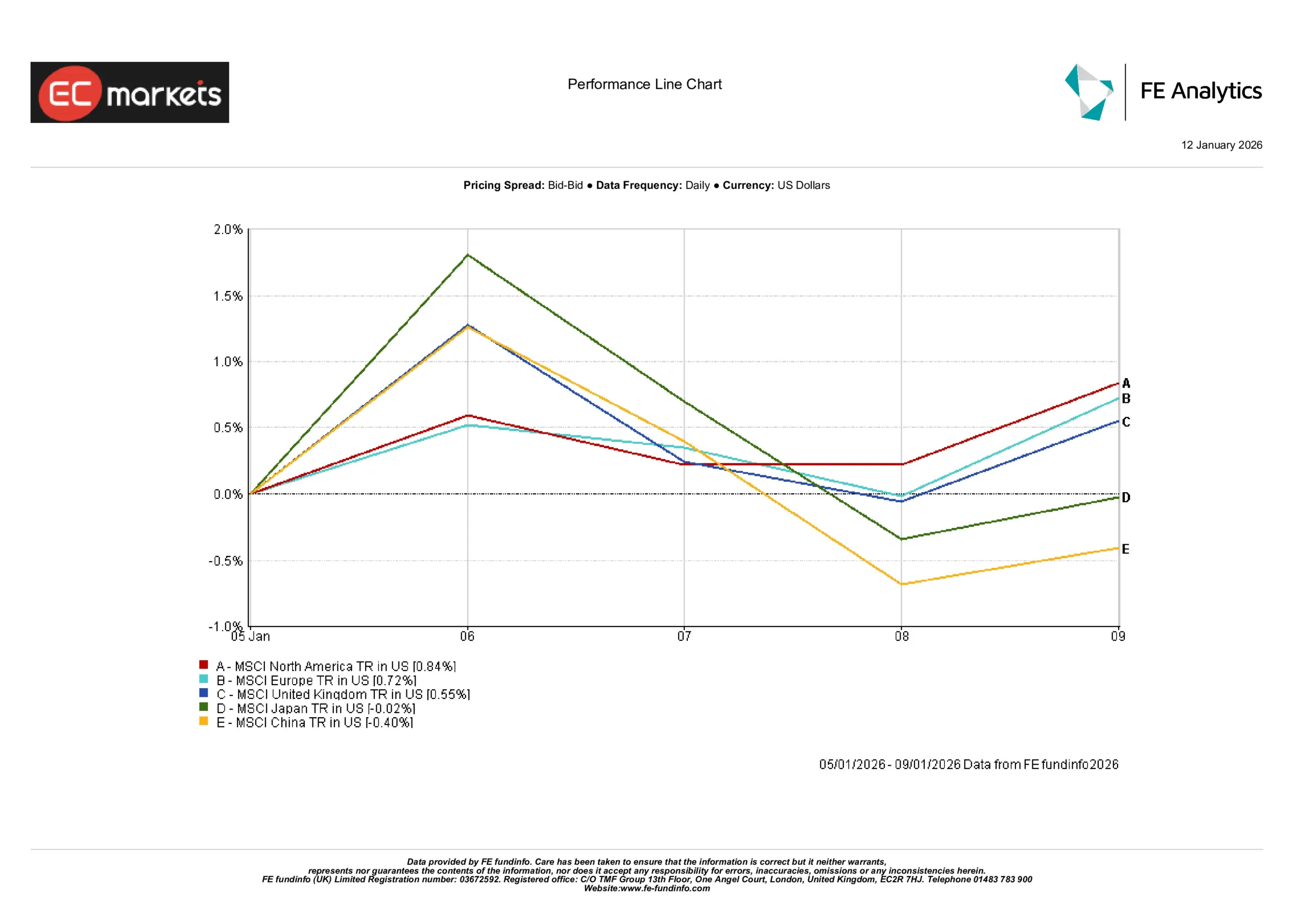

ตลาดตามภูมิภาค

ผลการดำเนินงานตามภูมิภาคยังคงแตกต่างกัน อเมริกาเหนือเป็นผู้นำการปรับขึ้น เพิ่มขึ้นใกล้ 0.8% ได้แรงหนุนจากความคาดหวังทางเศรษฐกิจที่มีเสถียรภาพและความเชื่อมั่นที่มั่นคง หุ้นยุโรปตามมาด้วยการเพิ่มขึ้นราว 0.7% ขยายแนวโน้มความแข็งแกร่งเชิงเปรียบเทียบล่าสุด หุ้นสหราชอาณาจักรเพิ่มขึ้นมากกว่า 0.6% เล็กน้อยในรูปดอลลาร์สหรัฐ ยังคงยืนหยัดได้ดีแต่ตามหลังเพื่อนร่วมกลุ่มเล็กน้อย

ญี่ปุ่นมีผลการดำเนินงานด้อยกว่าตลาดพัฒนาแล้วอื่น ๆ ปิดสัปดาห์โดยรวมทรงตัวที่ราว 0.0% แม้เงินเยนจะอ่อนค่าต่อเนื่อง จีนเป็นภูมิภาคที่ล้าหลังชัดเจน ลดลงประมาณ 0.4% พลิกกลับบางส่วนของการฟื้นตัวในสัปดาห์ก่อนหน้า

ภาพรวมตามภูมิภาคย้ำธีมของการคัดเลือก โดยนักลงทุนให้ความสำคัญกับตลาดที่ถูกมองว่ามีเสถียรภาพมากกว่า ขณะเดียวกันยังคงระมัดระวังต่อภูมิภาคที่เผชิญความไม่แน่นอนด้านนโยบายหรือการเติบโตที่สูงกว่า

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 9 มกราคม 2026

ตลาดอัตราแลกเปลี่ยน

ตลาดค่าเงินแสดงแนวโน้มที่ชัดเจนกว่าตลาดหุ้น ดอลลาร์สหรัฐแข็งค่าขึ้นต่อเนื่องเมื่อเทียบกับเงินเยน โดย USD/JPY เพิ่มขึ้นราว 1.4% ตลอดสัปดาห์ ซื้อขายใกล้ระดับ 158 ปอนด์สเตอร์ลิงขยับแข็งค่าขึ้นเล็กน้อยเมื่อเทียบกับดอลลาร์ โดย GBP/USD เพิ่มขึ้นประมาณ 0.4% ขณะที่ GBP/JPY เพิ่มขึ้นใกล้ 1.8% สะท้อนทั้งความแข็งแกร่งของปอนด์และความอ่อนแอของเยน

เงินยูโรอ่อนค่าลงเล็กน้อย โดย EUR/USD ลดลงราว 0.7% เคลื่อนจากบริเวณ 1.17 กลาง ลงสู่ช่วง 1.16 กลาง เนื่องจากความคาดหวังด้านนโยบายสัมพัทธ์ยังคงเอื้อประโยชน์ต่อดอลลาร์

แนวโน้มและสัปดาห์ข้างหน้า

มองไปข้างหน้า ความสนใจมีแนวโน้มยังคงอยู่ที่ข้อมูลเงินเฟ้อและตลาดแรงงานที่จะประกาศ โดยเฉพาะในสหรัฐฯ ขณะที่นักลงทุนประเมินจังหวะของการลดอัตราดอกเบี้ยที่อาจเกิดขึ้น ความเห็นจากเฟด ECB และ BoE จะยังถูกติดตามในแง่ของน้ำเสียงและรายละเอียด มากกว่าการเปลี่ยนแปลงนโยบาย ขณะที่ฤดูกาลประกาศผลประกอบการในช่วงปลายเดือนมกราคมอาจเริ่มนำปัจจัยเฉพาะของบริษัทเข้ามาขับเคลื่อนตลาดมากขึ้น

ในระยะนี้ บรรยากาศโดยรวมยังคงสงบและอยู่ภายใต้การควบคุม เมื่อความไม่แน่นอนลดลงแต่ความเชื่อมั่นยังจำกัด ตลาดดูเหมือนจะพอใจกับการขยายแนวโน้มอย่างค่อยเป็นค่อยไป มากกว่าการปรับพอร์ตอย่างเชิงรุก