จากการเข้มงวดสู่การผ่อนคลาย: หลังจากการลดดอกเบี้ยครั้งแรก ตลาดหุ้นทั่วโลกจะเป็นอย่างไร?

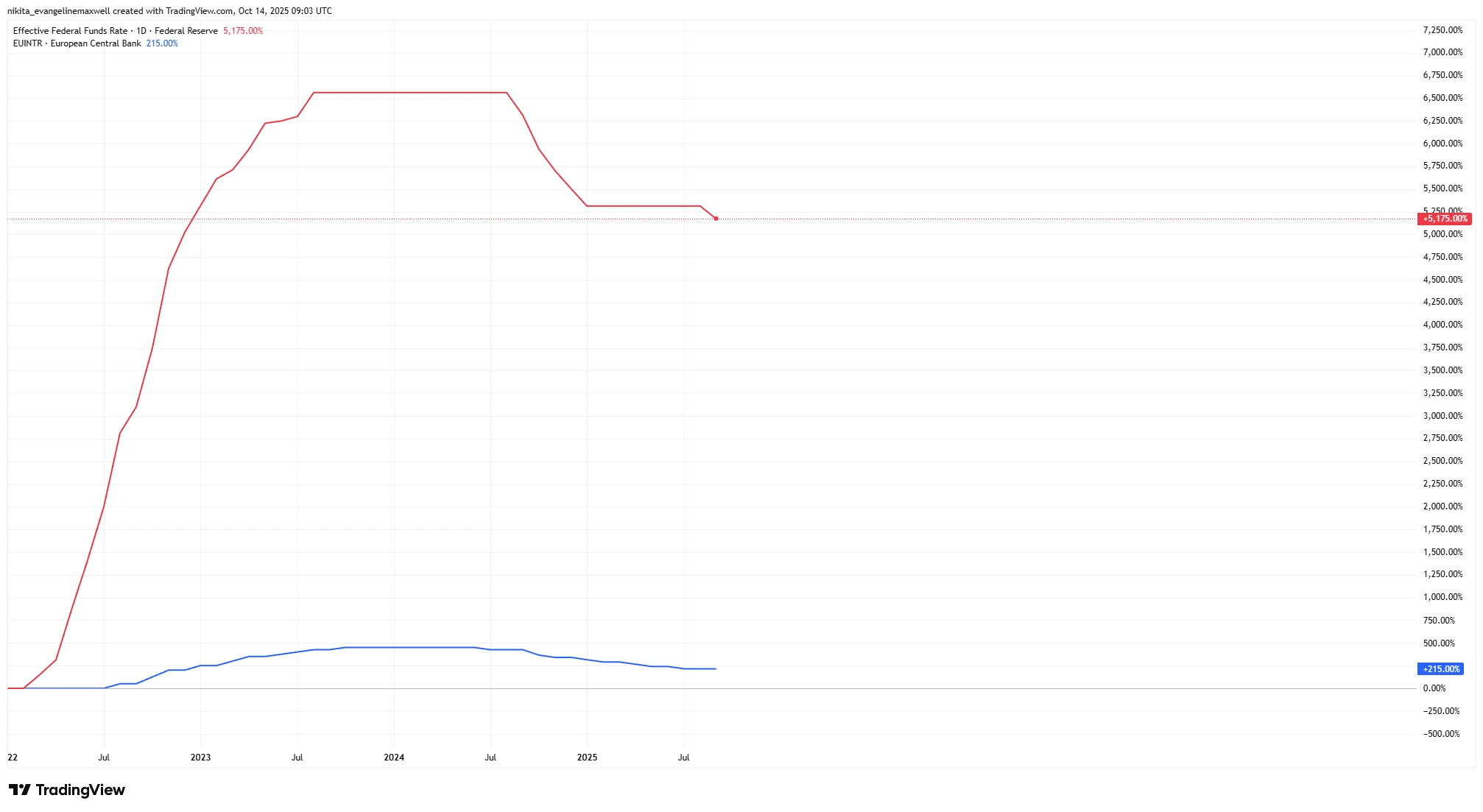

หลังจากสองปีของการปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็ว ธนาคารกลางทั่วโลกเริ่มเปลี่ยนทิศทางแล้ว ในปี 2025 ธนาคารกลางยุโรป (ECB) ได้ปรับลดอัตราดอกเบี้ยนโยบายจากเกือบ 4% เหลือประมาณ 2% ธนาคารกลางสหรัฐ (Fed) ก็เริ่มถอนเท้าออกจากเบรก โดยลดดอกเบี้ยครั้งแรก 0.25% จากจุดสูงสุด และส่งสัญญาณว่าจะมีการลดเพิ่มเติมภายในสิ้นปี ยังไม่รวมถึง ธนาคารกลางอังกฤษ (BoE) ที่เริ่มลดดอกเบี้ยเช่นกัน

การเปลี่ยนทิศทางจากการเข้มงวดสู่การผ่อนคลายนี้ทำให้นักลงทุนเกิดคำถามสำคัญว่า: โดยทั่วไปแล้วตลาดหุ้นมักจะเคลื่อนไหวอย่างไรหลังจากการลดดอกเบี้ยครั้งแรกของวัฏจักร? แม้ประวัติศาสตร์จะไม่สามารถทำนายอนาคตได้อย่างแน่นอน แต่ก็ให้เบาะแสที่ค่อนข้างเป็นบวก — แม้จะมีข้อควรระวังบางประการก็ตาม

ปัจจัยขับเคลื่อนสำคัญ

หนึ่งในปัจจัยหลักคือเศรษฐกิจกำลังมุ่งไปสู่ “การลงจอดอย่างนุ่มนวล” (soft landing) หรือ “การลงจอดอย่างรุนแรง” (hard landing) หากธนาคารกลางเริ่มลดอัตราดอกเบี้ยโดยที่เศรษฐกิจยังไม่เข้าสู่ภาวะถดถอย ตลาดหุ้นมักตอบสนองในทางบวก ตัวอย่างเช่น ตั้งแต่ปี 1980 ดัชนี S&P 500 มีผลตอบแทนเฉลี่ย +14% ในช่วง 12 เดือนหลังจากเฟดลดดอกเบี้ยครั้งแรก และหากเศรษฐกิจหลีกเลี่ยงภาวะถดถอยได้อย่างสมบูรณ์ ผลตอบแทนเฉลี่ยเพิ่มขึ้นกว่า +20% ในปีถัดไป

เส้นทางอัตราดอกเบี้ยนโยบาย (2022-2025): เฟด เทียบกับ ECB

ที่มา: TradingView. ดัชนีทั้งหมดคำนวณเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 14 ตุลาคม 2025

อย่างไรก็ตาม หากการลดดอกเบี้ยเกิดขึ้นจากความกลัวภาวะถดถอย ผลลัพธ์อาจต่างออกไป เมื่อลดดอกเบี้ยท่ามกลางการชะลอตัวของเศรษฐกิจ ตลาดหุ้นมักมีความผันผวนมากขึ้น และในบางครั้งอาจอ่อนตัวในระยะเริ่มต้น

การลดดอกเบี้ยยังส่งผลต่อสภาพคล่องและความเชื่อมั่นของนักลงทุน โดยทั่วไปมันจะทำให้อัตราผลตอบแทนพันธบัตรและอัตราดอกเบี้ยเงินฝากลดลง ส่งเสริมให้เงินทุนไหลเข้าสู่ตลาดหุ้น การกู้ยืมที่ถูกลงยังสนับสนุนการลงทุนของบริษัทอีกด้วย ซึ่งเป็นปัจจัยบวกต่อหุ้นในช่วงที่ความเชื่อมั่นยังแข็งแกร่ง แต่ทั้งหมดขึ้นอยู่กับ “เหตุผล” ของการลดดอกเบี้ยนั้นเอง

ผลการดำเนินงานของตลาดหุ้นปี 2025: S&P 500 เทียบกับ STOXX 600

ที่มา: TradingView. ดัชนีทั้งหมดคำนวณเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 14 ตุลาคม 2025

ปัจจัยพื้นฐาน (การประเมินมูลค่า กำไร งบดุล)

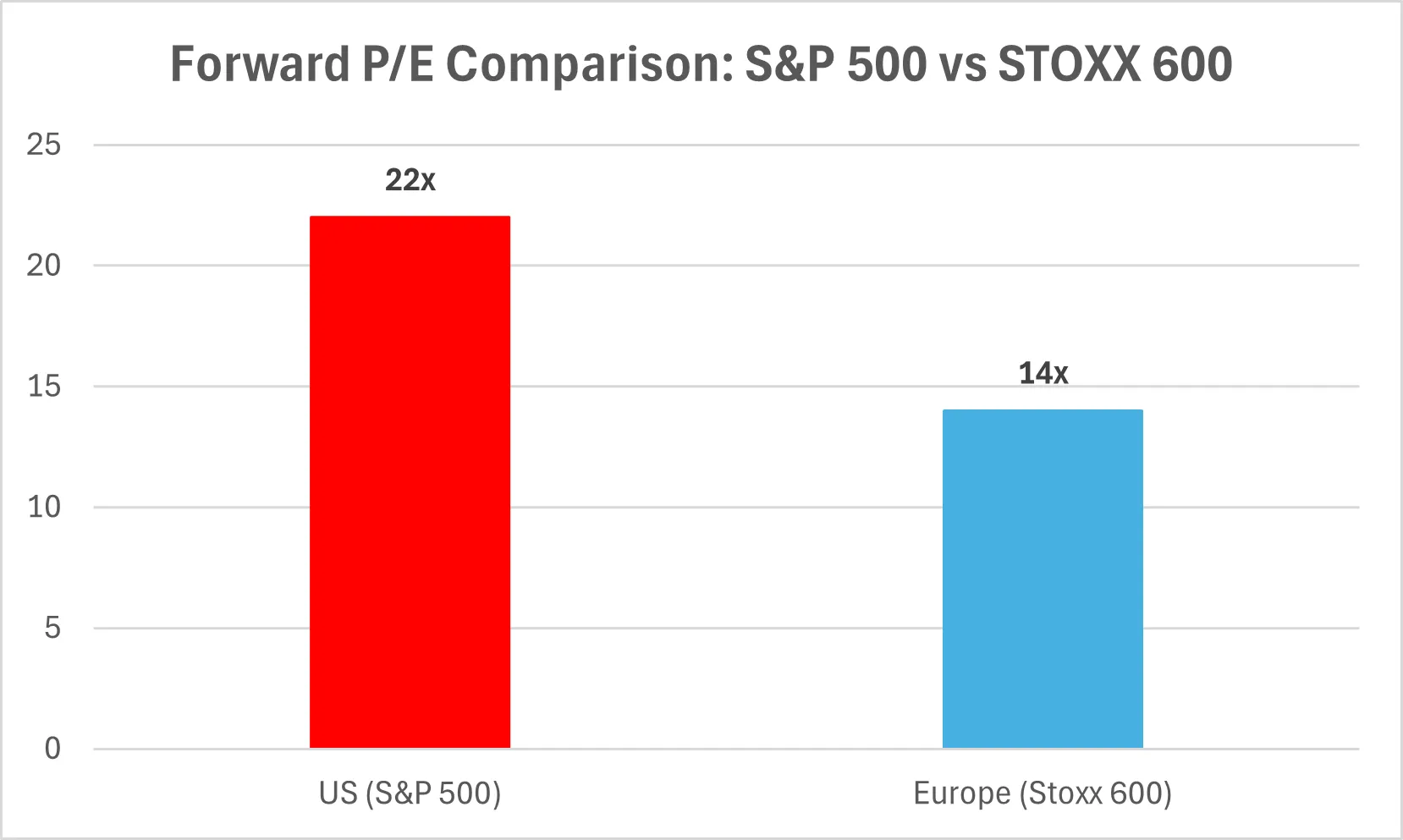

จากมุมมองเชิงพื้นฐาน การประเมินมูลค่าและกำไรของบริษัทเป็นตัวกำหนดทิศทางของตลาด ปัจจุบันดัชนี S&P 500 ซื้อขายที่ระดับประมาณ 22 เท่าของกำไรในอนาคต ซึ่งถือว่าสูงสุดในรอบหลายทศวรรษ แม้จะดูแพง แต่ตัวคูณสูงเพียงอย่างเดียวไม่ได้ทำให้ตลาดหยุดขึ้นได้ เราเคยเห็นมาแล้วในปี 1999 และ 2021 — ทั้งสองช่วงมีมูลค่าตลาดสูงแต่ตลาดยังคงแข็งแกร่ง เพราะกำไรของบริษัทไม่ลดลงและนโยบายการเงินยังผ่อนคลาย

งบดุลของบริษัทส่วนใหญ่ยังแข็งแกร่ง หลายบริษัทได้รีไฟแนนซ์ในช่วงอัตราดอกเบี้ยต่ำและสะสมเงินสดไว้มาก ทำให้มีความยืดหยุ่นในการลงทุน ซื้อหุ้นคืน หรือรอช่วงชะลอตัวให้ผ่านไป จุดอ่อนส่วนใหญ่อยู่ในกลุ่มบริษัทที่มีหนี้สูงหรือได้ประโยชน์จากดอกเบี้ยสูง ซึ่งอาจเผชิญแรงกดดันเมื่อสภาพแวดล้อมเปลี่ยนไป

การเปรียบเทียบ P/E ล่วงหน้า: S&P 500 เทียบกับ STOXX 600

แรงหนุนทางเศรษฐกิจ (Macro Tailwinds)

แรงหนุนที่สำคัญที่สุดคือ นโยบายการเงินที่ผ่อนคลาย เมื่อธนาคารกลางลดดอกเบี้ย ผลตอบแทนพันธบัตรจะลดลง ทำให้หุ้นดูน่าสนใจมากขึ้น ต้นทุนการกู้ยืมที่ต่ำลงยังช่วยกระตุ้นการใช้จ่ายและการลงทุน หากอัตราเงินเฟ้อยังคงอยู่ใกล้เป้าหมาย — เช่นในยุโรปที่ราว 2% — ธนาคารกลางยังมีพื้นที่สำหรับการผ่อนคลายเพิ่มเติม

แรงหนุนอีกประการคือโอกาสในการฟื้นตัวของเศรษฐกิจโลก แม้การเติบโตยังต่ำกว่าค่าเฉลี่ย แต่การใช้จ่ายภาครัฐ เช่น การลงทุนด้านโครงสร้างพื้นฐานและพลังงานสีเขียวในสหรัฐ รวมถึงการสนับสนุนทางการคลังในยุโรป ช่วยชะลอการชะลอตัว เมื่อรวมกับนโยบายการเงินที่ผ่อนคลายมากขึ้น ก็สร้างสภาพแวดล้อมที่เอื้อต่อหุ้นมากกว่าช่วงที่มีการขึ้นดอกเบี้ย นอกจากนี้ การปรับลดขนาดงบดุลของธนาคารกลางที่ชะลอลง ยังช่วยเพิ่มสภาพคล่องและสนับสนุนราคาหุ้นอีกด้วย

แรงต้านทางเศรษฐกิจ (Macro Headwinds)

อย่างไรก็ตาม เส้นทางข้างหน้าไม่ได้ราบรื่นเสมอไป การเติบโตของยุโรปยังคงอ่อนแอ ความต้องการสินเชื่อซบเซา และ GDP แทบไม่ขยายตัว แม้เศรษฐกิจสหรัฐจะดูแข็งแกร่งกว่า แต่ผลกระทบจากการเข้มงวดทางการเงินในอดีตยังไม่หมดไป ธนาคารกลางมักเริ่มลดดอกเบี้ยเพราะมองเห็นสัญญาณปัญหา ทำให้ตลาดในระยะต้นยังคงผันผวนได้

ความผันผวนมักเพิ่มขึ้นในช่วงเปลี่ยนผ่านเช่นนี้ เงินเฟ้ออาจกลับมาพุ่งขึ้นได้ หากราคาน้ำมันหรือสินค้าโภคภัณฑ์ปรับตัวสูงขึ้น นอกจากนี้ ความแตกต่างของนโยบาย — เช่น เฟดลดดอกเบี้ยเร็วกว่าธนาคารกลางยุโรป — อาจทำให้ค่าเงินผันผวน ซึ่งอาจเป็นผลดีต่อผู้ส่งออกบางรายแต่สร้างแรงกดดันต่อรายอื่น

บางภาคส่วนยังคงเปราะบาง ธนาคารภูมิภาคของสหรัฐและภาคอสังหาริมทรัพย์เชิงพาณิชย์ยังคงได้รับผลกระทบจากอัตราดอกเบี้ยที่สูง ในยุโรปมีแรงกดดันจากสินเชื่อธุรกิจขนาดเล็กและต้นทุนพลังงาน ส่วนเศรษฐกิจจีนที่เติบโตช้าลงยังคงกดดันการค้าโลกและสินค้าโภคภัณฑ์

ความเสี่ยง

ความเสี่ยงที่ใหญ่ที่สุดคือภาวะเศรษฐกิจถดถอยอย่างเต็มรูปแบบ หาก “การลดดอกเบี้ยครั้งแรก” เป็นสัญญาณเตือนมากกว่าการผ่อนคลาย ตลาดหุ้นอาจสะดุดก่อนจะฟื้นตัวกลับมา วัฏจักรในอดีตแสดงให้เห็นว่า เมื่อการลดดอกเบี้ยเกิดขึ้นเพื่อตอบสนองต่อวิกฤต เช่นในปี 2001 หรือ 2008 ตลาดมักจะร่วงแรงก่อนถึงจุดต่ำสุด

อีกหนึ่งความเสี่ยงคือความผิดพลาดทางนโยบาย ธนาคารกลางอาจลดดอกเบี้ยช้าเกินไป หรือเร็วเกินไปจนจุดชนวนเงินเฟ้ออีกครั้ง ความเสี่ยงด้านภูมิรัฐศาสตร์และกฎระเบียบยังคงมีอยู่ เช่น ความตึงเครียดทางการค้า การเปลี่ยนแปลงทางการเมือง หรือภาษีผลกำไรพิเศษ ซึ่งอาจสร้างแรงสั่นสะเทือนต่อตลาด นอกจากนี้ ไม่ใช่ทุกภาคส่วนจะได้ประโยชน์เท่ากัน — ธนาคารมักเผชิญแรงกดดันต่อส่วนต่างกำไร ขณะที่เทคโนโลยีและอสังหาริมทรัพย์มักได้ประโยชน์ในช่วงอัตราดอกเบี้ยต่ำ

บทสรุป

สำหรับตลาดหุ้นทั่วโลก การลดดอกเบี้ยครั้งแรกมักเป็นจุดเริ่มต้นของช่วงเวลาที่ดีขึ้น — แต่ไม่ใช่การฟื้นตัวในทันที ตามสถิติในอดีต หุ้นมักมีแนวโน้มเพิ่มขึ้นในปีถัดมา โดยเฉพาะเมื่อเศรษฐกิจหลีกเลี่ยงภาวะถดถอยได้ ปัจจุบันธนาคารกลางเริ่มมีท่าทีที่เป็นมิตรมากขึ้น เงินเฟ้อชะลอลง และงบดุลของบริษัทแข็งแกร่งขึ้น อย่างไรก็ตาม ตลาดอาจยังคงผันผวนในช่วงไตรมาสข้างหน้าในระหว่างการเปลี่ยนผ่านนี้

แม้นโยบายผ่อนคลายของเฟดช่วยยกระดับความเชื่อมั่นทั่วโลก แต่ยุโรปและสหราชอาณาจักรยังคงมีปัจจัยเฉพาะตัว หุ้นสหรัฐอาจได้เปรียบเล็กน้อยจากความสามารถในการทำกำไรที่สูงกว่า แต่ตลาดต่างประเทศก็มีความยืดหยุ่นมากขึ้นเช่นกัน กลยุทธ์ที่ชาญฉลาดอาจเป็นการลงทุนแบบสมดุล — ถือหุ้นคุณภาพดีจากหลายภูมิภาคเพื่อรับมือกับความผันผวนในอนาคต