เรากำลังอยู่จุดเริ่มต้นของวัฏจักรการอ่อนค่าของดอลลาร์ในเชิงโครงสร้างหรือไม่?

ตลอดช่วงไม่กี่ปีที่ผ่านมา ดอลลาร์สหรัฐเป็นพลังขับเคลื่อนหลักในตลาดการเงินโลก ย้อนกลับไปในปี 2022-23 การปรับขึ้นดอกเบี้ยอย่างเชิงรุกของเฟดและความเสี่ยงทั่วโลกที่เพิ่มขึ้นหลายระลอก ต่างช่วยผลักดันค่าเงินดอลลาร์ให้แข็งค่าขึ้นเรื่อยๆ ดัชนี DXY เคลื่อนไหวอยู่ในช่วง 100 ต้นๆ โดยทุกถ้อยแถลงของเฟดและตัวเลข CPI สามารถขยับตลาดได้ นี่คือเทรดที่เรียกได้ว่า “ได้ผลเสมอ”

ดัชนีดอลลาร์ (DXY): จากความเหนือสู่การอ่อนตัว

ที่มา: TradingView. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในรูปดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 18 พฤศจิกายน 2025

ดัชนีดอลลาร์สหรัฐพุ่งขึ้นอย่างรวดเร็วในปี 2022 โดยแตะระดับผลตอบแทนมากกว่า 20% แต่หลังจากนั้นก็เริ่มปรับตัวลง ทำให้เกิดการถกเถียงว่าเรากำลังเห็นเพียงการปรับฐานตามรอบ หรือเป็นจุดเริ่มต้นของแนวโน้มเชิงโครงสร้างกันแน่

แต่เมื่อมาถึงปี 2025 โทนตลาดได้เปลี่ยนไปแล้ว เงินเฟ้อเริ่มอยู่ภายใต้การควบคุม เฟดกำลังปรับทิศทางสู่การลดดอกเบี้ย และเศรษฐกิจโลกกำลังฟื้นตัวอย่างมีเสถียรภาพ ส่วนดอลลาร์เอง? เริ่มอ่อนตัวลง

นักเทรดจึงเริ่มตั้งคำถามว่า: นี่คือการย่อตัวปกติ หรือเป็นสัญญาณแรกของการเปลี่ยนแปลงครั้งใหญ่ที่ลากยาวเป็นปี?

มุมมองเชิงประวัติศาสตร์ของวัฏจักรดอลลาร์

วัฏจักรของดอลลาร์ไม่ได้หมุนเปลี่ยนบ่อยครั้ง แต่เมื่อมันเปลี่ยน ผลกระทบมักยาวนาน จุดเปลี่ยนครั้งสำคัญในอดีต (เช่น ช่วงกลางยุค 80 หรือช่วงต้นยุค 2000) เกิดขึ้นเมื่อปัจจัยมหภาคหลายประการปรับพร้อมกัน เช่น ส่วนต่างดอกเบี้ยที่แคบลง การขาดดุลภายนอกที่ขยายตัว และความต้องการสินทรัพย์ทางเลือกทั่วโลกที่เพิ่มขึ้น ในแต่ละครั้ง ดอลลาร์อ่อนค่าต่อเนื่องหลายปี

ตอนนี้ ส่วนผสมบางอย่างเหล่านั้นกำลังปรากฏขึ้นอีกครั้ง สหรัฐกำลังเผชิญกับปัญหาขาดดุลคู่ขนาดใหญ่ การเติบโตของเศรษฐกิจโลกมีเสถียรภาพขึ้น ธนาคารกลางอื่นๆ กำลังไล่ตามเฟด บางนักกลยุทธ์เริ่มกระซิบถามว่า: นี่อาจเป็นจุดเริ่มต้นของวัฏจักรการอ่อนค่าของดอลลาร์ในรอบ 20 ปีหรือไม่?

สภาพเศรษฐกิจมหภาคในปี 2025

แนวโน้มมหภาคหลายด้านกำลังเปลี่ยนไป ส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐกับเศรษฐกิจหลักอื่นๆ กำลังแคบลง ภายในปลายปี 2024 ทั้งเฟดและ ECB ลดดอกเบี้ยลงประมาณ 1% และมีแนวโน้มจะลดเพิ่มอีก ณ ปลายปี 2025 อัตราดอกเบี้ยเงินฝากของ ECB อยู่ที่ประมาณ 2% โดยเงินเฟ้อในยูโรโซนก็อยู่ระดับใกล้เคียงกัน เงินเฟ้อในสหรัฐเองก็กำลังลดลง ซึ่งหมายความว่า “ข้อได้เปรียบด้านผลตอบแทน” ของดอลลาร์ไม่แข็งแรงเหมือนเดิม ส่วนสหราชอาณาจักรและญี่ปุ่นก็หยุดขึ้นดอกเบี้ย ทำให้ช่องว่างส่วนต่างลดลงอีก ซึ่งทั้งหมดนี้ลดทอนปัจจัยบวกสำคัญที่เคยหนุนค่าเงินดอลลาร์ช่วงที่ผ่านมา

ในขณะเดียวกัน ภาพรวมหนี้ของสหรัฐก็กำลังถูกจับตามอง แพคเกจการคลัง “America First” ที่ผ่านในปีนี้ คาดว่าจะเพิ่มหนี้สาธารณะอีก 3-4 ล้านล้านดอลลาร์ในทศวรรษหน้า แม้ไม่มีแพคเกจนี้ สหรัฐก็ยังมีปัญหาขาดดุลคู่ ทั้งงบประมาณและบัญชีเดินสะพัด ซึ่งอาจแตะ 6-7% ของ GDP ขณะที่ภาระดอกเบี้ยก็กินสัดส่วนใหญ่ของงบประมาณรัฐบาลกลาง สิ่งนี้หมายความว่าสหรัฐต้องพึ่งพาการไหลเข้าของเงินทุนต่างชาติอย่างต่อเนื่อง เพียงเพื่อรองรับความต้องการกู้ยืมของประเทศ

ในเวลาเดียวกัน ธนาคารกลางทั่วโลกกำลังค่อยๆ ประเมินการถือครองเงินสำรองใหม่ แม้ดอลลาร์ยังคงถือสัดส่วนมากกว่าครึ่งของเงินสำรองทั่วโลกที่เปิดเผย แต่ตัวเลขดังกล่าวเริ่มลดลงเล็กน้อย และไม่ใช่แค่ผลจากการเคลื่อนไหวของตลาดเท่านั้น แม้ยังไม่เกิดการเปลี่ยนแปลงครั้งใหญ่ แต่การสนทนาเกี่ยวกับทางเลือกอื่นกำลังดังขึ้น ซึ่งบ่งบอกว่าความเปลี่ยนแปลงอาจกำลังก่อตัวในระยะยาว

สภาพคล่อง vs. การเปลี่ยนแปลงเชิงโครงสร้างระยะยาว

อย่าลืมว่า ดอลลาร์ยังคงมีข้อได้เปรียบมากมาย ไม่ว่าจะเป็นสภาพคล่องลึก ความเชื่อมั่นของตลาด หรือการเป็นสินทรัพย์มาตรฐานของโลก แม้ในปี 2025 ตลาดทั่วโลกก็ยังเคลียร์ธุรกรรมด้วยดอลลาร์ พันธบัตรสหรัฐยังคงเป็นสินทรัพย์ปลอดภัยสูงสุด และเมื่อเกิดความตื่นตระหนก นักลงทุนก็ยังคงไหลกลับสู่ดอลลาร์

แต่รอยร้าวเริ่มเกิดขึ้นแล้ว ธนาคารกลางในตลาดเกิดใหม่กำลังทยอยซื้อสินทรัพย์ที่ไม่ใช่ดอลลาร์มากขึ้น และเมื่อปัจจัยด้านการคลัง นโยบายการเงิน และภูมิรัฐศาสตร์ต่างกดดันไปในทิศทางเดียวกัน แนวคิดเรื่องแนวโน้มขาลงเชิงโครงสร้างของดอลลาร์ก็ไม่ได้ฟังดูไกลเกินจริงอีกต่อไป

สรุป

หากดอลลาร์กำลังเข้าสู่ช่วงต้นของแนวโน้มอ่อนค่าระยะยาว ผลกระทบจะกว้างขวาง ราคาสินค้าโภคภัณฑ์ ตั้งแต่น้ำมันถึงทอง มักปรับขึ้นเมื่อดอลลาร์อ่อนค่า สินทรัพย์ตลาดเกิดใหม่ก็มักได้รับแรงหนุน แม้แต่หุ้นสหรัฐเองก็ได้ประโยชน์ โดยเฉพาะบริษัทข้ามชาติที่มีรายได้ต่างประเทศ แต่ก็ไม่ได้มีแต่ข้อดี หากการอ่อนค่าของดอลลาร์สะท้อนถึงปัญหาเชิงโครงสร้างลึก อาจทำให้ความต้องการเสี่ยงลดลงได้

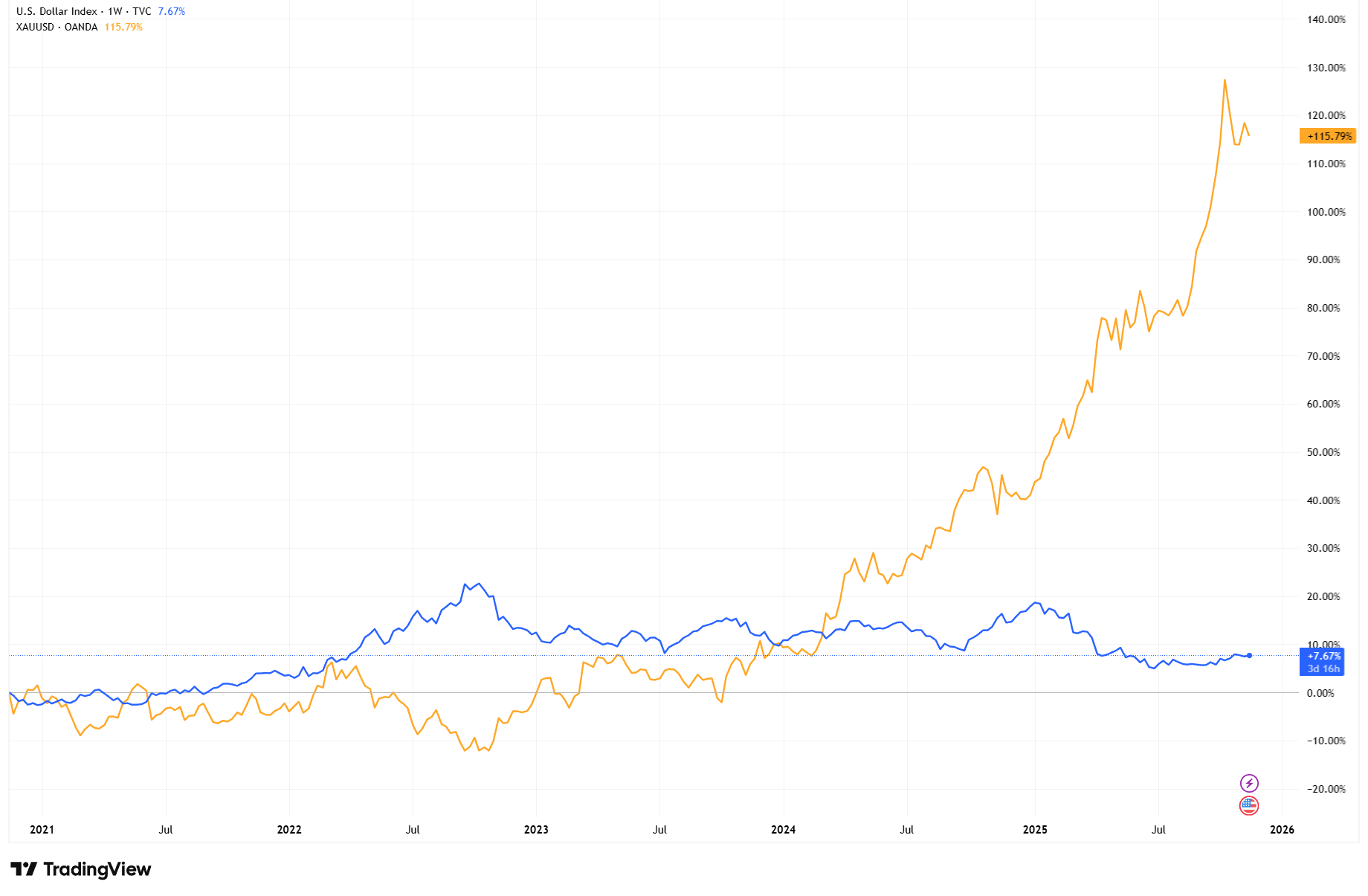

ทองคำ vs ดัชนี USD – ความสัมพันธ์ผกผันที่กำลังก่อตัว

ที่มา: TradingView. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในรูปดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 18 พฤศจิกายน 2025

เมื่อดอลลาร์อ่อนค่าลง ราคาทองกลับพุ่งขึ้น โดยเพิ่มขึ้นถึง 115% ตั้งแต่ต้นปี 2021 ซึ่งสะท้อนให้เห็นว่าสินทรัพย์ป้องกันความเสี่ยงและสินทรัพย์จริงมีแนวโน้มเติบโตดีในช่วงที่ความเชื่อมั่นในดอลลาร์สั่นคลอน

สาระสำคัญคืออะไร? เรื่องนี้ไม่ใช่แค่การคาดเดาว่าเฟดจะทำอะไรต่อไปเท่านั้น แต่คือการตั้งคำถามว่าบทบาทของดอลลาร์ในระบบโลกกำลังเปลี่ยนไปหรือไม่—อย่างช้าๆ ค่อยเป็นค่อยไป แต่ลึกซึ้ง!