เฟดคงอัตราดอกเบี้ย, BoE ลดดอกเบี้ย: ตลาดผันผวนจากข้อมูลการจ้างงานที่ผิดหวังและอัตราภาษีที่สูงขึ้น | สรุปสัปดาห์: 28 กรกฎาคม – 1 สิงหาคม 2025

ตลาดเมื่อสัปดาห์ที่ผ่านมามีท่าทีระมัดระวังจากธนาคารกลาง แต่ข้อมูลที่อ่อนแอและความตึงเครียดทางการค้าก็สร้างความกังวลใหม่ ในสหรัฐฯ เฟดคงอัตราดอกเบี้ยที่ 4.25% ถึง 4.50% ไว้เป็นการประชุมที่ห้าติดต่อกัน รายงานการจ้างงานในวันศุกร์ทำให้ความรู้สึกเปลี่ยนแปลง โดยในเดือนกรกฎาคมเพิ่มงานเพียง 73,000 ตำแหน่ง และตัวเลขในเดือนพฤษภาคมและมิถุนายนถูกปรับลดลงอย่างมาก ผู้ค้าได้ตอบสนองอย่างรวดเร็วโดยเพิ่มการเดิมพันในการลดอัตราดอกเบี้ยในระยะใกล้

ในสหราชอาณาจักร BoE ลดอัตราดอกเบี้ยลง 25bps เหลือ 4.0% อัตราเงินเฟ้อชะลอตัวลงเหลือ 3.6% การเติบโตหยุดชะงัก และอัตราการว่างงานสูงสุดในรอบ 4 ปีที่ 4.7% ปอนด์อ่อนค่าลงจากที่ตลาดคาดว่าจะมีการลดดอกเบี้ยมากขึ้น แม้ว่า BoE จะส่งสัญญาณความระมัดระวัง

การเติบโตของ GDP ในสหรัฐฯ ทำให้ตลาดแปลกใจเพิ่มขึ้น 3.0% ในไตรมาสที่ 2 แต่การกระโดดนี้เกิดจากการลดลงของการนำเข้า ดัชนีเงินเฟ้อ PCE พื้นฐานเพิ่มขึ้น 2.8% เมื่อเทียบกับปีที่แล้ว ทำให้มุมมองนโยบายของเฟดยุ่งยากขึ้น ขณะเดียวกัน ECB คงอัตราดอกเบี้ยไม่เปลี่ยนแปลงเนื่องจากเงินเฟ้อถึงเป้าหมาย 2% และ GDP แทบไม่เติบโต

จีนยังคงทำให้ผิดหวัง ทั้งดัชนี PMI ทั้งจากภาครัฐและเอกชนตกต่ำต่ำกว่า 50 ซึ่งสะท้อนถึงการหดตัว แม้ทางการจะกล่าวโทษสภาพอากาศสุดขีด แต่ความต้องการที่อ่อนแอและมาตรการกระตุ้นที่จำกัดชัดเจนว่ากำลังส่งผลกระทบต่อความเชื่อมั่น

ความตึงเครียดทางการค้ากลับมามีความสำคัญอีกครั้งเมื่อสหรัฐฯ ใช้มาตรการเก็บภาษีใหม่ แม้จะมีการยกเว้นบางพันธมิตร แต่บางประเทศรวมถึงอินเดียและสวิตเซอร์แลนด์ต้องเผชิญกับภาษีที่สูงถึง 50% อัตราภาษีเฉลี่ยของสหรัฐฯ ขณะนี้อยู่ที่เกือบ 18% ซึ่งเป็นระดับที่สูงที่สุดในรอบหลายทศวรรษ

หุ้น, พันธบัตร & สินค้าโภคภัณฑ์

ตลาดปรับตัวลงอย่างรวดเร็วในสัปดาห์ที่แล้วเมื่อความกลัวการเติบโตและความตึงเครียดทางการค้าเหนือกว่าผลประกอบการที่แข็งแกร่ง S&P 500 ลดลง 2.4%, Nasdaq ลดลง 2.2%, และ Dow ลดลง 3.1% ซึ่งเป็นสัปดาห์ที่แย่ที่สุดในรอบสี่เดือน บริษัทเทคโนโลยีใหญ่ๆ ก็หนีไม่พ้นการขายทิ้ง Amazon ลดลง 8% แม้จะเกินคาดการณ์จากการเติบโตที่ชะลอตัวของธุรกิจคลาวด์ Apple แม้จะมีตัวเลข iPhone ที่แข็งแกร่งก็ยังคงลดลง Microsoft, Meta และ Alphabet ก็ปิดตัวลงในเชิงลบ

ในยุโรป, STOXX 600 ลดลง 2.6%. DAX ของเยอรมนีลดลง 3.3%, และ CAC 40 ของฝรั่งเศสลดลง 3.7%. FTSE 100 ลดลงเพียง 0.6%, ได้รับการสนับสนุนจากปอนด์ที่อ่อนแอและความแข็งแกร่งของบางบริษัท ตลาดเอเชียผสมกัน. Nikkei ของญี่ปุ่นลดลง 1.6%, ขณะที่จีนยังคงทำผลงานไม่ดี โดย Hang Seng ลดลง 3.5% และ Shanghai Composite ลดลงเกือบ 1% ท่ามกลางข้อมูลที่อ่อนแอและการสนับสนุนจากนโยบายที่ค่อนข้างจำกัด

พันธบัตรปรับตัวสูงขึ้นตามการเปลี่ยนแปลงในความรู้สึก ตลาดการเงินคาดการณ์การลดอัตราดอกเบี้ยจากเฟดโดยเฉพาะ. อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีตกลงมาอยู่ที่ประมาณ 4.22%, ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 2 ปีลดลงเหลือ 3.69% ทำให้ความชันของเส้นอัตราดอกเบี้ยเพิ่มขึ้น

ราคาน้ำมันผันผวนแต่ปิดตลาดที่ราคาลดลง Brent crude ปิดใกล้ 70 ดอลลาร์ ขณะที่ทองคำพุ่งขึ้น 2% ในวันศุกร์ ปิดที่ประมาณ 3,415 ดอลลาร์ต่อออนซ์ ความต้องการที่หลบภัยและผลตอบแทนที่แท้จริงที่ลดลงช่วยดันราคาทองคำให้ใกล้เคียงกับระดับสูงสุดในประวัติศาสตร์

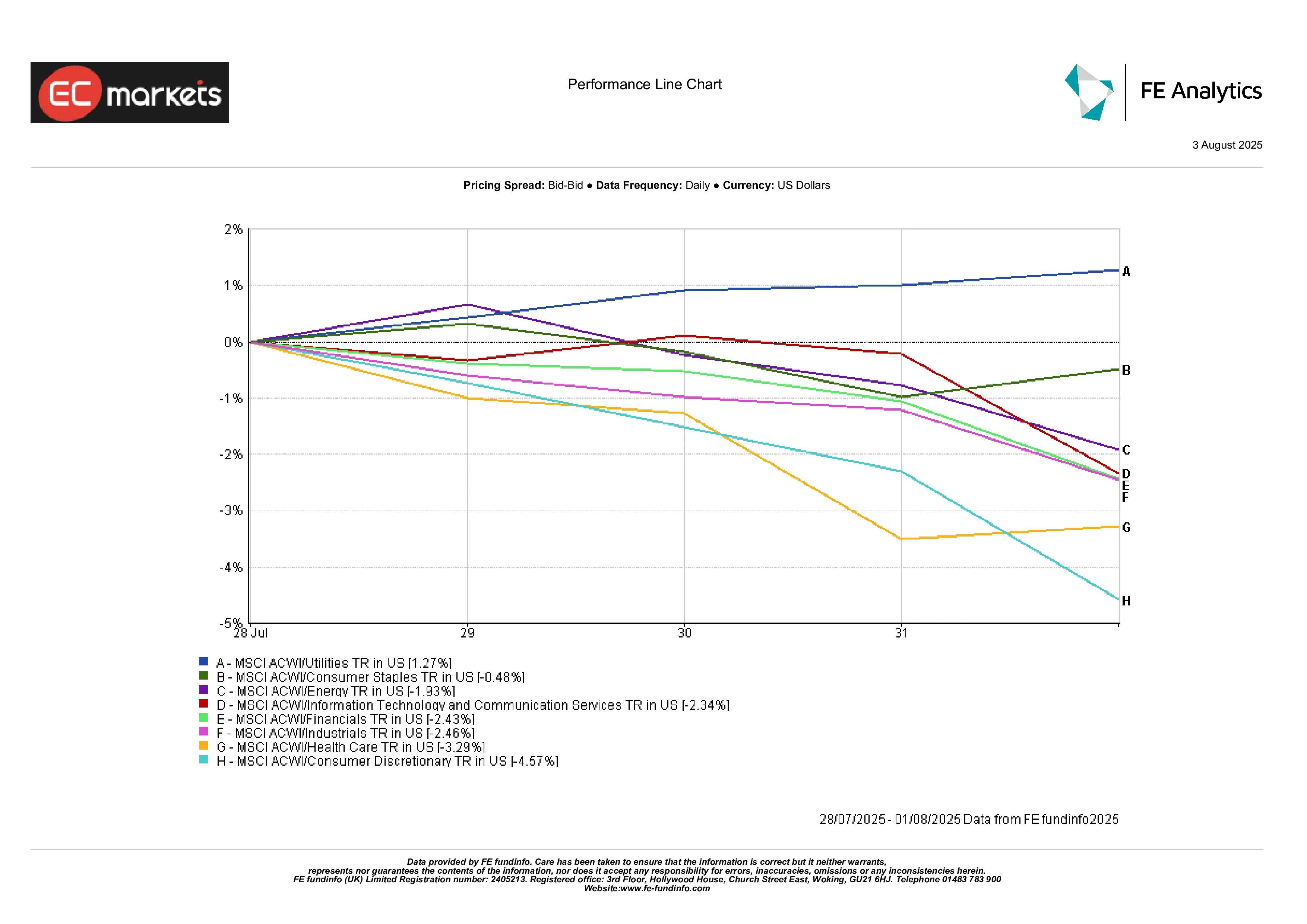

ประสิทธิภาพของภาคอุตสาหกรรม

ภาคสาธารณูปโภค (+1.3%) เป็นภาคที่มีผลประกอบการดีที่สุด และเป็นภาคเดียวที่มีผลบวก การลดลงของผลตอบแทนทำให้กระแสเงินปันผลของพวกเขาน่าสนใจยิ่งขึ้น ภาคสินค้าอุปโภคบริโภคยังคงทำได้ดี (-0.5%) เมื่อเทียบกับนักลงทุนที่หันไปหากระแสเงินสดที่คาดการณ์ได้

หุ้นพลังงานลดลง 1.9%, ตามราคาน้ำมัน ภาคการดูแลสุขภาพ (ลดลง 3.3%) ก็ประสบปัญหาเช่นกัน เนื่องจากการเตือนกำไรจากยักษ์ใหญ่ในยุโรปและแรงกดดันทางการเมืองในสหรัฐฯ

ภาคที่มีผลการดำเนินงานแย่ที่สุด? ภาคบริโภคที่ไม่จำเป็น (-4.6%) การลดลงของ Amazon ดึงภาคนี้ทั้งหมดลง. ผู้ค้าปลีก, ยานยนต์, อีคอมเมิร์ซ ล้วนทำผลงานได้แย่ ภาคอุตสาหกรรม (-2.5%) ก็ลดลง, ถูกกระทบจากข่าวภาษีและการคาดการณ์ที่อ่อนแอจากบริษัทเครื่องจักรและโลจิสติกส์

ประสิทธิภาพของภาคอุตสาหกรรม

แหล่งที่มา: FE Analytics. ทุกดัชนีเป็นผลตอบแทนทั้งหมดในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นดัชนีของผลการดำเนินงานในอนาคต ข้อมูลจนถึงวันที่ 1 สิงหาคม 2025

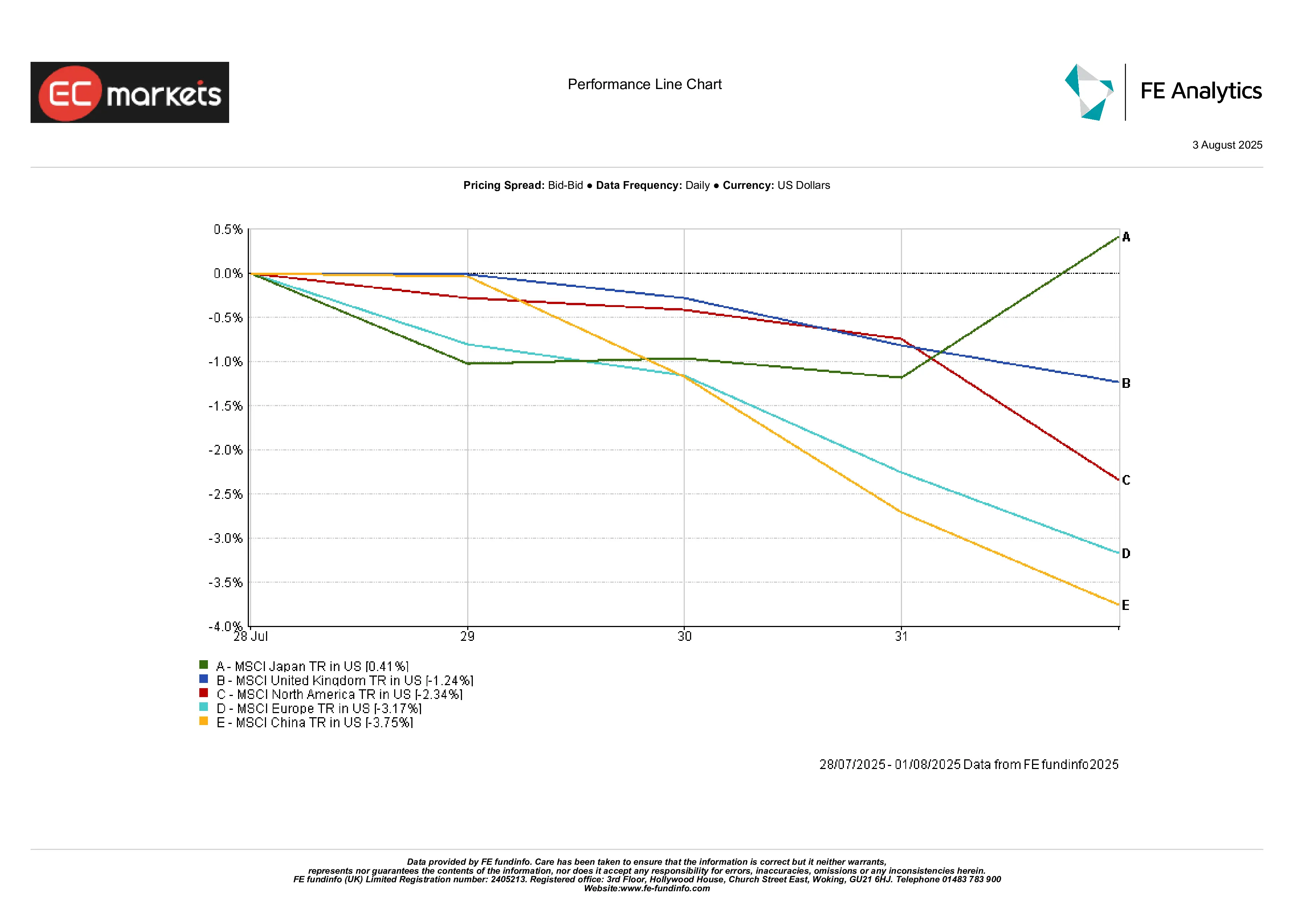

ประสิทธิภาพของภูมิภาค

ญี่ปุ่นเป็นที่น่าสังเกต MSCI ญี่ปุ่นเพิ่มขึ้น 0.4%, เป็นภูมิภาคหลักแห่งเดียวที่มีผลบวก ธนาคารแห่งประเทศญี่ปุ่นยังคงนโยบายที่ผ่อนคลาย และเงินเยนที่อ่อนค่าได้ช่วยส่งเสริมการส่งออก

สหราชอาณาจักรลดลง 1.2% ในแง่ของดอลลาร์สหรัฐ การลดอัตราดอกเบี้ยทำให้ปอนด์อ่อนค่า แต่กลับเป็นผลดีต่อนักลงทุนข้ามชาติและช่วยสนับสนุน FTSE

อเมริกาเหนือลดลง 2.3%, ตามการถดถอยของตลาดสหรัฐฯ ยุโรปลดลง 3.2%, โดยเยอรมนีได้รับผลกระทบอย่างหนักจากการพึ่งพาการค้าระหว่างประเทศและการผลิต การขายหุ้นด้านการแพทย์ก็ไม่ช่วยให้สถานการณ์ดีขึ้น

จีนเป็นส่วนที่อ่อนแอที่สุด MSCI จีนลดลง 3.8%, นักลงทุนเริ่มรู้สึกผิดหวังกับการขาดมาตรการกระตุ้นและความเสี่ยงทางการเมืองที่เพิ่มขึ้น

ประสิทธิภาพของภูมิภาค

แหล่งที่มา: FE Analytics. ทุกดัชนีเป็นผลตอบแทนทั้งหมดในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นดัชนีของผลการดำเนินงานในอนาคต ข้อมูลจนถึงวันที่ 1 สิงหาคม 2025

ตลาดเงินตรา

ดอลลาร์สหรัฐดูแข็งแกร่งในช่วงต้นสัปดาห์ ก่อนที่จะลดลงอย่างรวดเร็วหลังจากข้อมูลการจ้างงาน ดัชนี DXY ลดลง 1.2% ซึ่งเป็นการตกต่ำที่สุดในรอบหลายเดือน

USD/JPY พุ่งขึ้นเหนือ ¥150.9 หลังจากที่ธนาคารแห่งประเทศญี่ปุ่นยังคงนโยบายที่ผ่อนคลาย แต่กลับลดลงอย่างรุนแรงมาที่ ¥147.4 ในวันศุกร์ การผันผวนครั้งใหญ่นี้เกิดขึ้นอย่างฉับพลัน โดยมีเจ้าหน้าที่ญี่ปุ่นแสดงความกังวล แต่ไม่ได้มีการแทรกแซงใดๆ

ยูโรขึ้นไปที่ประมาณ $1.16 ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนมิถุนายน นโยบายของ ECB ที่มั่นคงและผลตอบแทนของสหรัฐฯ ที่อ่อนตัวทำให้ยูโรมีความแข็งแกร่ง ปอนด์ลดลงกลางสัปดาห์จากการลดดอกเบี้ยของ BoE แต่สามารถฟื้นกลับขึ้นมาได้ในวันศุกร์ ปิดที่ประมาณ $1.33

สกุลเงินของสินค้าโภคภัณฑ์ เช่น AUD และ CAD มีความผันผวน แต่ก็ฟื้นตัวขึ้นเมื่อดอลลาร์สหรัฐอ่อนค่าลง หยวนจีนคงที่ที่ประมาณ 7.20, อ่อนค่าแต่ยังคงที่ ขณะที่ตลาดรอการส่งสัญญาณนโยบายที่ชัดเจนจากปักกิ่ง

มุมมองและสัปดาห์หน้า

สัปดาห์หน้าคาดว่าจะมีความผันผวนหรืออาจเปิดเผยข้อมูลใหม่

เหตุการณ์สำคัญคือรายงานการจ้างงานสหรัฐฯ เดือนกรกฎาคม (คาดว่าจะประกาศวันที่ 2 สิงหาคม) หากข้อมูลยังคงอ่อนแอ คาดว่าการพนันในเรื่องการลดอัตราดอกเบี้ยจากเฟดจะเร่งตัวขึ้น หากข้อมูลเกินคาดเราจะกลับไปยังการคาดการณ์ที่ขึ้นอยู่กับข้อมูล

ข้อมูลการค้าของจีนและเงินสำรองจากธนาคารกลางจีนก็จะถูกประกาศด้วย ซึ่งสำคัญในการเข้าใจว่าการไหลออกของทุนหรือการเสื่อมถอยของความต้องการภายในประเทศกำลังแย่ลงหรือไม่

ผู้พูดจาก ECB จะปรากฏตัวในหลายกิจกรรมในสัปดาห์นี้ โดยที่เงินเฟ้ออยู่ในเป้าหมาย การเปลี่ยนแปลงใดๆ ในเชิงนโยบายจะได้รับความสนใจอย่างใกล้ชิด ฝั่งผลประกอบการ บริษัทต่างๆ อย่าง Block, Eli Lilly และบริษัทในกลุ่มสินค้าและสื่อ จะให้ข้อมูลเชิงลึกเกี่ยวกับวิธีที่บริษัทต่างๆ กำลังรับมือกับภาษีและความเครียดจากเศรษฐกิจมหภาค

สรุปแล้ว? นักลงทุนยังคงติดอยู่ระหว่างความหวังในเรื่องการลดอัตราดอกเบี้ยและความกลัวการถดถอย คาดว่าแต่ละข้อมูลที่จะเผยแพร่, คำพูดจากผู้พูด, และผลประกอบการจะทำให้ตลาดเคลื่อนไหวทีละหัวข้อข่าว