Empregos arrefecem, China pesa e o ouro brilha | Resumo Semanal: 1–5 de setembro de 2025

Visão Geral da Economia

Setembro começou com os investidores avaliando dados mais fracos, bancos centrais cautelosos e riscos geopolíticos persistentes.

Nos EUA, o relatório de empregos de agosto definiu o tom. As folhas de pagamento aumentaram em 165.000, abaixo das expectativas, enquanto o desemprego subiu para 4,3%, o nível mais alto desde 2023. Os salários desaceleraram para 3,9% em termos anuais, apontando para uma redução nas pressões inflacionárias, mas também para uma demanda de trabalho mais fraca. A manufatura permaneceu em contração em 47,8 no índice ISM, embora os serviços tenham se mantido em 52,7. Combinados com os comentários dovish de Powell em Jackson Hole, os dados reforçaram as apostas em um corte de juros do Fed em setembro.

O Reino Unido enfrenta o seu próprio ponto de viragem. O corte da BoE em agosto para 4,0% foi uma decisão apertada, e o governador Bailey pediu cautela contra agir rápido demais. A inflação permaneceu elevada em 3,7%, com o crescimento salarial ainda forte. O PMI de Serviços caiu para 50,5, sugerindo uma desaceleração do ímpeto, mas os dados de habitação e crédito ao consumidor permaneceram resilientes, mantendo a libra estável. Os mercados agora veem mais um corte ainda este ano.

Na zona do euro, o quadro foi misto. O CPI de agosto caiu para 2,1%, mostrando progresso na desinflação, enquanto o PMI composto se manteve em 51,0. No entanto, as encomendas de fábricas alemãs decepcionaram, e a política francesa abalou o sentimento, já que o primeiro-ministro Bayrou enfrentou um voto de confiança, desestabilizando os títulos e despertando preocupações fiscais.

A China voltou a ficar para trás. Os PMIs permaneceram fracos, os serviços esfriaram e as medidas de estímulo não conseguiram aumentar a confiança. O yuan pairou perto das mínimas de vários anos, as ações caíram e a Índia também ficou sob pressão após novas tarifas dos EUA atingirem os mercados.

Ações, Títulos & Commodities

As ações tiveram uma semana volátil. Nos EUA, o S&P 500 caiu 0,3% e o Nasdaq 0,4%, encerrando uma sequência de três semanas de ganhos. O Dow ficou estável, com a força dos cíclicos compensando a fraqueza das defensivas. Dados mais fracos de emprego aumentaram as esperanças de corte de juros, mas também alimentaram preocupações de que a economia possa estar desacelerando mais rápido do que o esperado.

A Europa teve desempenho inferior. O STOXX 600 caiu 1,1%, puxado para baixo por bancos e industriais, enquanto o FTSE 100 perdeu 0,9%, já que uma libra mais forte pesou sobre exportadores e varejistas. O Nikkei do Japão caiu 0,7% com o fortalecimento do iene. A China despencou apesar das novas mudanças políticas, deixando os mercados emergentes mais amplos na zona vermelha.

Os títulos atraíram uma demanda estável. O rendimento do título americano de 10 anos caiu nove pontos-base para 4,14%, enquanto o de 2 anos recuou para 3,53%. A forte demanda nos leilões ressaltou o apelo dos Treasuries como porto seguro, apesar do barulho político. Os gilts do Reino Unido caíram para 4,28% à medida que os investidores reduziram as apostas de afrouxamento da BoE.

As commodities divergiram. O Brent tocou US$ 69 antes de terminar 1,2% mais alto, perto de US$ 68,5; o WTI fechou a US$ 64,7. E o ouro estendeu seu rali, subindo 1,5% para US$ 3.495/oz.

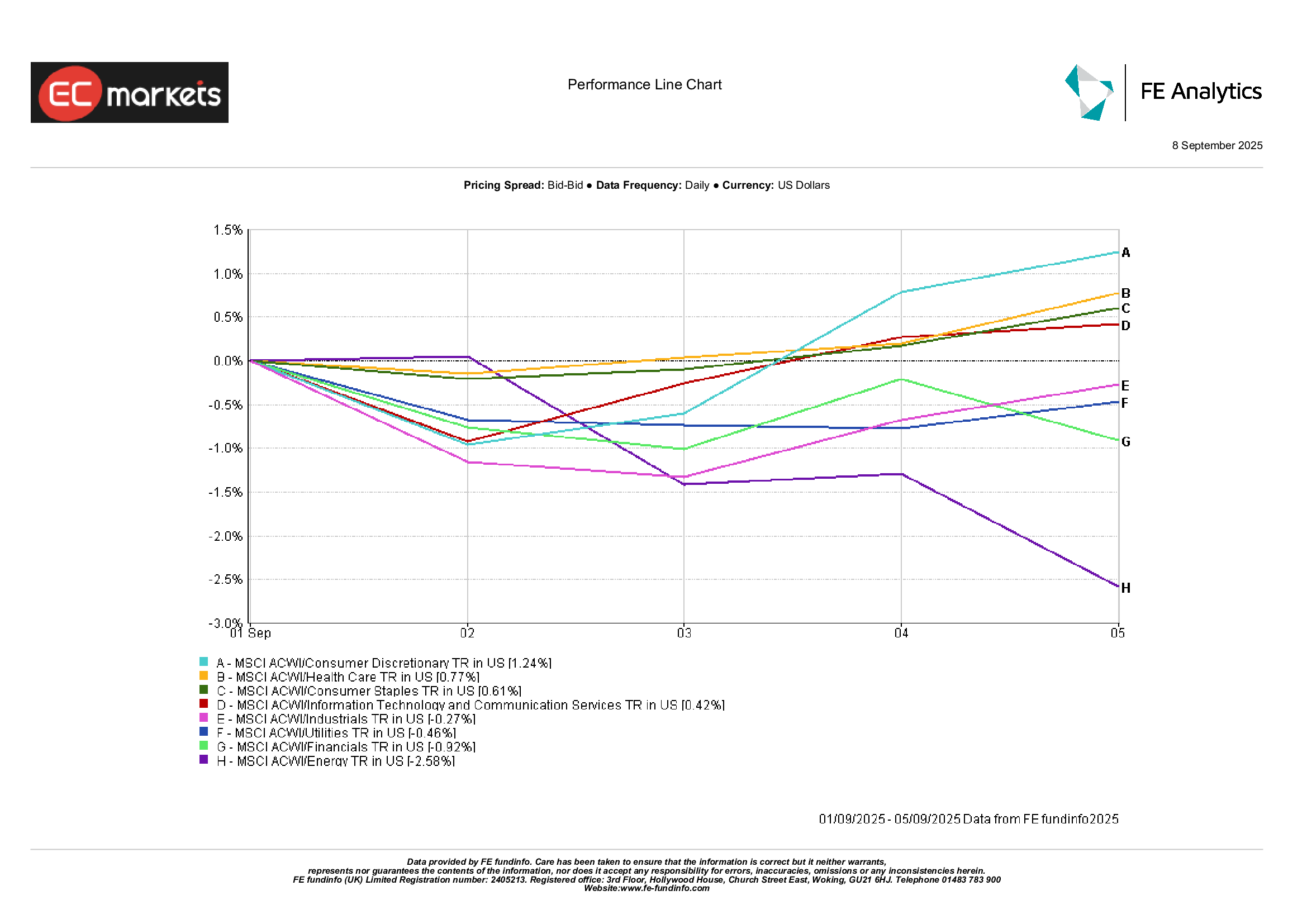

Desempenho Setorial

A liderança setorial mudou novamente.

O setor de Consumo Discricionário ficou no topo, subindo 1,2% com fortes lucros no varejo dos EUA e esperanças de que as famílias possam suportar custos de empréstimo mais altos. O setor de Saúde veio em seguida com alta de 0,8%, impulsionado por atualizações positivas de testes e sua reputação como uma opção segura, mas favorável ao crescimento. Os Bens de Consumo Básicos ganharam 0,6%, já que os produtores de alimentos entregaram resultados estáveis.

Por outro lado, Energia caiu 2,6% apesar da recuperação tardia do petróleo, já que persistiram dúvidas sobre a sustentabilidade da demanda. Utilidades perderam 0,5% com os rendimentos mais altos continuando a reduzir o apelo dos dividendos. Industriais caíram 0,3%, arrastados por logística e transporte, embora a indústria aeroespacial tenha se mantido resiliente.

O padrão da semana mostrou uma divisão: nomes voltados ao consumidor superaram, enquanto energia e defensivos tradicionais ficaram para trás.

Fonte: FE Analytics. Todos os índices de retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 5 de setembro de 2025.

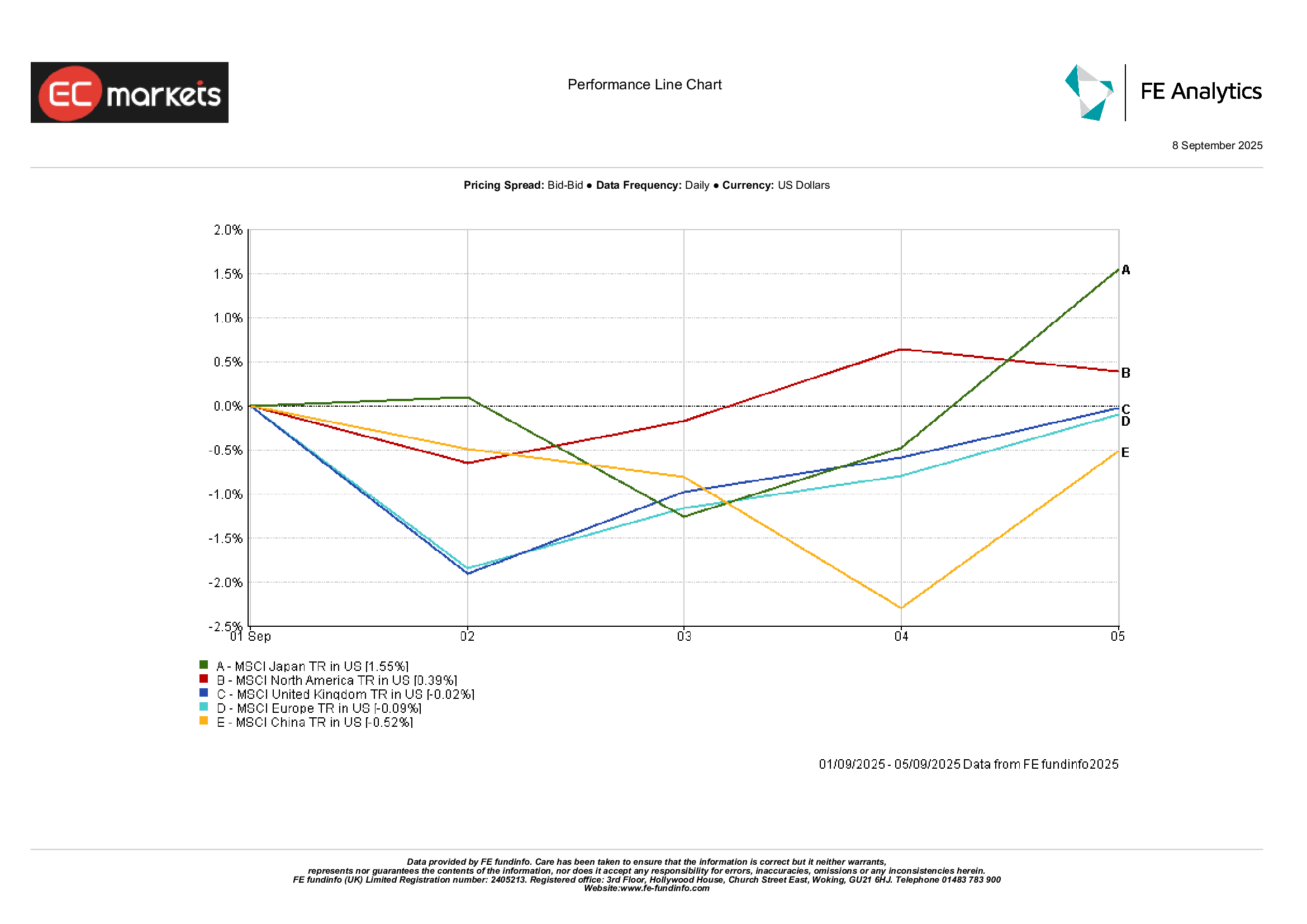

Mercados Regionais

Os movimentos regionais pintaram um quadro variado.

O Japão superou, com o MSCI Japan subindo 1,6% com a força do iene e a melhora do sentimento corporativo. A América do Norte também conseguiu ganhos, com o MSCI subindo 0,4% graças a dados resilientes dos EUA. A Europa ficou para trás: o MSCI Europe caiu 0,1%, enquanto o Reino Unido caiu 0,02%, ambos arrastados pela política e por uma moeda mais forte. A China permaneceu o mercado principal mais fraco, com o MSCI China caindo 0,5%, já que os investidores continuaram céticos em relação às medidas políticas incrementais.

Fonte: FE Analytics. Todos os índices de retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 5 de setembro de 2025.

Mercados Cambiais

O dólar perdeu um pouco de terreno, com o índice DXY caindo 0,3% para 97,8 após o relatório de empregos mais fraco reforçar as apostas em um corte do Fed. O EUR/USD terminou estável em 1,171, oscilando entre 1,164 e 1,172, à medida que o progresso da inflação compensava os dados mais fracos da oferta monetária. O GBP/USD terminou perto de 1,354, caindo apenas 0,2%, já que os dados estáveis do Reino Unido equilibraram as oscilações do dólar.

O iene encontrou suporte, com o USD/JPY caindo de 148,5 para 148,2 à medida que os rendimentos mais baixos dos EUA ajudaram a demanda por ativos de refúgio. O GBP/JPY subiu, terminando pouco acima de 200 pela primeira vez desde 2016, alta de cerca de 0,7% com a força relativa da libra. As moedas de commodities tiveram melhor desempenho: o AUD/USD ganhou 0,4% junto com petróleo e metais mais firmes, o yuan se estabilizou após medidas do PBoC, enquanto a rúpia permaneceu fraca, próxima às mínimas de três semanas.

Perspectivas & Semana Seguinte

Olhando para a próxima semana, o calendário está carregado. Nos EUA, o CPI de quarta-feira e o PPI de quinta-feira serão os principais, mostrando se a desinflação ainda está no caminho certo. As vendas no varejo e o índice de sentimento de Michigan completarão o quadro do consumidor. Com a reunião do Fed se aproximando, cada ponto de dados será observado de perto.

Na Europa, atualizações de PIB e inflação estão previstas, enquanto a política continua em foco com a votação de confiança na França. O Reino Unido divulgará dados de habitação e gastos, e os investidores observarão sinais de rachaduras na resiliência das famílias.

Na Ásia, a China publicará números de comércio e crédito, que poderão confirmar a desaceleração ou mostrar sinais de estabilização. O Japão divulgará pedidos de máquinas, e o resumo de opiniões do BoJ dará aos traders outra chance de avaliar qualquer mudança de tom.

No front das commodities, a reunião da OPEP+ será fundamental, já que os mercados buscam clareza sobre a oferta do quarto trimestre. Os riscos geopolíticos permanecem ativos – da Ucrânia às disputas comerciais EUA-Índia.

Com a sazonalidade de setembro e o retorno de volumes de negociação mais altos, a volatilidade pode aumentar. Os investidores estão cautelosamente otimistas entrando na metade do mês, mas com as avaliações já esticadas, qualquer surpresa pode provocar movimentos mais acentuados.