Os mercados globais fazem uma pausa enquanto os investidores aguardam sinais económicos mais claros | Resumo semanal: 2–9 de fevereiro de 2026

Visão Geral Económica

A semana decorreu num contexto de sinais económicos mistos e de posturas cautelosas de política monetária por parte dos principais bancos centrais. Nos EUA, o encerramento temporário do governo fez com que o relatório de Situação do Emprego de janeiro não fosse divulgado conforme previsto, deixando os investidores sem um dos dados mais acompanhados da semana. O Bureau of Labor Statistics confirmou que a publicação será reagendada assim que o financiamento for restabelecido. Isto criou um ambiente informativo mais calmo, com os mercados a apoiarem-se mais do que o habitual em inquéritos e orientações das empresas.

No Reino Unido, o Banco de Inglaterra manteve a taxa diretora em 3,75%, embora a votação de 5 a 4 tenha evidenciado o quão equilibrado se tornou o debate. Embora se espere que a inflação recue novamente para perto de 2% a partir de abril, o Banco continua a sublinhar a necessidade de provas claras de que as pressões sobre os preços estão a aliviar de forma sustentável. Foi uma decisão estável, mas a margem reduzida sugere que a política está a evoluir gradualmente, em vez de permanecer estagnada.

Em toda a área do euro, o BCE também manteve as taxas inalteradas e observou que a inflação está a estabilizar mais perto do seu objetivo de 2%. A mensagem manteve-se consistente: a política seguirá os dados e as decisões serão tomadas reunião a reunião. Com as condições globais ainda incertas e o euro mais forte do que no início do ano, o banco central adotou um tom cauteloso, sem sinalizar urgência nem complacência.

Ações, Obrigações e Matérias-Primas

Os mercados acionistas registaram uma semana mista, mas estável. Nos EUA, o S&P 500 terminou cerca de 2% abaixo, nos 6.932,30, enquanto o Nasdaq Composite também recuou cerca de 2%, para 23.031,21, refletindo a sensibilidade contínua das ações tecnológicas. A nível global, o índice MSCI World caiu, encerrando nos 4.528,99.

No Reino Unido, o FTSE 100 apresentou um desempenho relativamente melhor, terminando a semana em alta, apoiado por condições domésticas mais estáveis e por uma reação ponderada aos comentários dos bancos centrais.

As yields das obrigações do governo dos EUA recuaram ligeiramente em todos os prazos, com o título a 2 anos nos 3,47%, o de 10 anos nos 4,21% e o de 30 anos nos 4,85% no final da semana. Com o relatório de emprego dos EUA adiado, os mercados apoiaram-se em dados mais leves, contribuindo para um tom geralmente cauteloso.

As matérias-primas mostraram um momentum mais firme. O crude Brent terminou a semana 2,64% mais alto, nos 68,05 dólares, enquanto o WTI subiu 1,59%, fechando nos 63,13 dólares.

O ouro também ganhou terreno ao longo da semana. Subiu cerca de 4,3%, encerrando nos 4.956 dólares, apoiado por um tom mais calmo nos mercados e por um ressalto após os movimentos acentuados observados no final de janeiro.

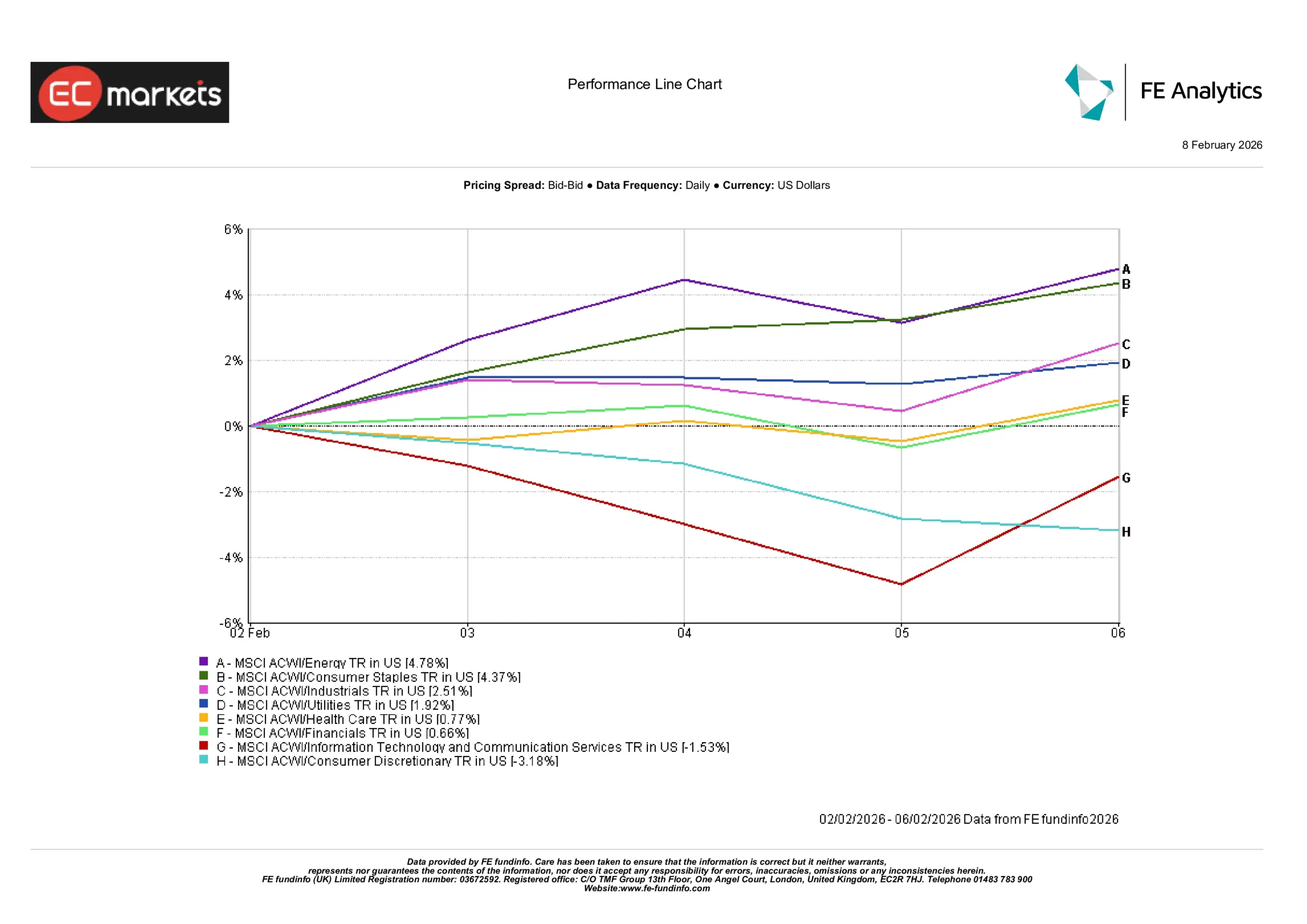

Desempenho por Setor

Os movimentos setoriais foram mais definidos do que o mercado acionista em geral esta semana.

A Energia liderou com um retorno de +4,78%, apoiada por preços do petróleo mais firmes, o que normalmente melhora a visibilidade das receitas para os produtores e eleva o sentimento ao longo da cadeia de abastecimento. Os Bens de Consumo Básicos seguiram com +4,37%, refletindo o papel do setor como âncora de estabilidade quando os mercados se tornam mais seletivos; a procura por bens essenciais tende a manter-se mesmo quando os sinais económicos são menos claros. A Indústria, com +2,51%, beneficiou da atividade global em curso, enquanto os Serviços Públicos subiram +1,92% à medida que os investidores se inclinaram para áreas estáveis e orientadas para rendimento.

Saúde (+0,77%) e Financeiro (+0,66%) mantiveram-se relativamente estáveis, refletindo o pano de fundo macroeconómico mais tranquilo. Os resultados mais fracos vieram dos setores sensíveis ao crescimento. Tecnologia da Informação e Serviços de Comunicação (-1,53%) recuaram à medida que os investidores reavaliaram as valorizações num contexto de expectativas de taxas em mudança, enquanto o Consumo Discricionário (-3,18%) caiu devido à incerteza em torno dos gastos das famílias.

Desempenho por Setor

Fonte: FE Analytics. Todos os índices representam retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados até 6 de fevereiro de 2026.

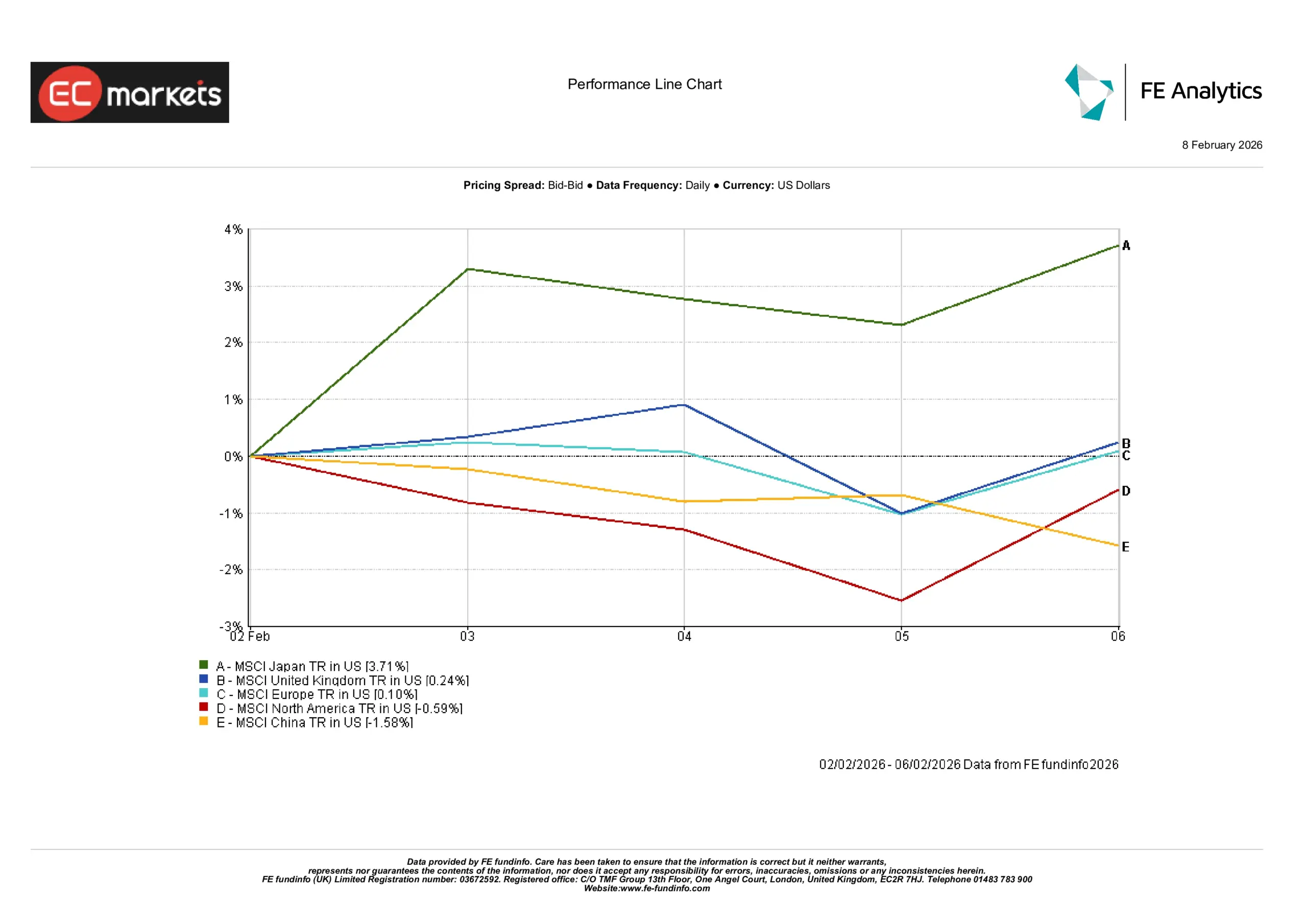

Mercados Regionais

Os retornos regionais foram mais dispersos do que os principais índices globais esta semana.

O Japão liderou com um ganho de +3,71%, destacando-se à medida que os investidores olharam para além do complexo tecnológico dos EUA, em direção a mercados cujo desempenho esteve menos ligado às mesmas oscilações das ações de crescimento. O Reino Unido registou um modesto +0,24%, em linha com o tom mais estável do FTSE 100, enquanto a Europa ficou praticamente estável em +0,10% após o BCE manter a política inalterada, reforçando uma sensação de continuidade em vez de surpresa.

A América do Norte recuou -0,59%, em consonância com uma semana mais fraca para as ações dos EUA e com um contexto de dados mais tranquilo após o adiamento do relatório de emprego, o que reduziu os âncoras macroeconómicas do sentimento. A China caiu -1,58%, contribuindo para um tom mais cauteloso nos Mercados Emergentes, onde o apetite pelo risco permaneceu seletivo, em vez de generalizado.

Desempenho Regional

Fonte: FE Analytics. Todos os índices representam retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados até 6 de fevereiro de 2026.

Mercados Cambiais

Os movimentos cambiais foram relativamente moderados esta semana, moldados mais pelo tom dos bancos centrais do que por um forte momentum direcional.

O EUR/USD subiu 0,22%, apoiado pela mensagem estável do BCE e pela ausência de grandes surpresas. O ganho modesto do par refletiu uma reação calma à continuidade da política, mais do que uma mudança nas perspetivas económicas.

O GBP/USD caiu 0,38%, com a libra a reagir à votação apertada do Banco de Inglaterra e à crescente especulação sobre quando os cortes de taxas poderão começar. Isto deixou a libra mais fraca, com os investidores a privilegiarem a clareza em detrimento da incerteza.

O USD/JPY subiu 1,02%, com o iene a continuar sob pressão devido aos amplos diferenciais de taxas de juro. Mesmo sem dados significativos, o pano de fundo monetário mais amplo manteve o iene no lado mais fraco.

O GBP/JPY avançou 0,63%, combinando a fraqueza moderada da libra face ao dólar com a persistente fraqueza estrutural do iene, deixando o cruzamento ligeiramente mais alto no geral.

Perspetivas e a Semana Seguinte

O próximo ponto-chave de atenção será o relatório de emprego dos EUA de janeiro, reagendado, que deverá ajudar a clarificar a situação da procura por mão de obra após um período de menor fluxo de dados. A sua divulgação também dará aos mercados uma perceção mais clara de como a Fed deverá interpretar o recente momentum económico.

No Reino Unido e na zona euro, a atenção permanecerá nos próximos dados de inflação e na rapidez com que as pressões impulsionadas pelos serviços continuam a abrandar. Os bancos centrais têm sido claros ao afirmar que as decisões dependerão de evidências e não de expectativas, pelo que o tom deverá manter-se moderado.

Com a época de resultados a prosseguir e os dados macroeconómicos a regressarem a um ritmo mais normal, os mercados poderão continuar seletivos. Em vez de uma tendência direcional ampla, poderemos ver os investidores a focarem-se na resiliência, na solidez dos balanços e na durabilidade das orientações de resultados à medida que o panorama para o início de 2026 se torna mais claro.