Os bancos centrais divergem enquanto os mercados reprecificam as trajetórias de política | Resumo semanal do mercado: 15–19 de dezembro de 2025

Visão Geral Econômica e Macroeconômica

Os mercados encerraram a penúltima semana completa de negociação de 2025 lidando com um tema definidor: a divergência de políticas. Apesar de vários potenciais catalisadores de volatilidade, os investidores em grande parte mantiveram as posições existentes, e os dados macroeconômicos mistos dos EUA não foram suficientes para forçar uma reprecificação significativa antes do fim do ano.

Uma rara dupla divulgação do relatório de Emprego Não Agrícola (Non-Farm Payrolls) dos EUA foi o principal foco macroeconômico. Os dados confirmaram que as condições do mercado de trabalho dos EUA permanecem fracas, mas a desaceleração não foi suficientemente pronunciada para alterar as expectativas quanto à trajetória de flexibilização do Federal Reserve. Como resultado, a precificação para um corte de juros em março de 2026 permanece próxima de 50/50, e os mercados evitaram o pico de volatilidade que alguns antecipavam.

Outros dados dos EUA reforçaram o quadro misto. As vendas no varejo surpreenderam positivamente, com o grupo de controle avançando 0,8% mês a mês, o maior aumento desde junho. Essa resiliência destacou uma dinâmica de consumo em formato de K cada vez mais evidente: famílias de renda mais alta continuam a se beneficiar da força do mercado acionário, enquanto consumidores de renda mais baixa seguem pressionados por custos de vida elevados, insegurança no emprego e confiança mais fraca.

A divergência entre os bancos centrais permaneceu um tema central. O Banco do Japão elevou os juros em 25 pb para 0,75%, reforçando a confiança de que a normalização da política está em andamento. Em contraste, o Banco da Inglaterra cortou os juros em 25 pb para 3,75%, embora uma votação apertada tenha evidenciado divergências internas e sugerido uma trajetória de flexibilização cautelosa. O Banco Central Europeu manteve os juros inalterados, preservando uma postura dependente de dados rumo a 2026.

No geral, o pano de fundo macroeconômico permanece finamente equilibrado: as condições do mercado de trabalho estão se suavizando, o progresso da inflação é desigual e as trajetórias de política estão cada vez mais assíncronas.

Ações, Títulos e Commodities

Os mercados acionários globais encerraram a semana com alta modesta, embora o desempenho tenha variado de forma significativa entre regiões e setores.

As ações dos EUA tiveram uma semana em duas fases. A pressão inicial, especialmente sobre papéis sensíveis a juros e cíclicos, deu lugar a uma recuperação no fim da semana, liderada por tecnologia de grande capitalização e ações ligadas à IA. O Nasdaq recuperou as perdas iniciais, enquanto os índices mais amplos terminaram a semana levemente positivos.

Os mercados de títulos refletiram uma dispersão crescente de políticas, em vez de uma narrativa uniforme de flexibilização. Os rendimentos de curto prazo do Reino Unido caíram após o corte do BoE, os rendimentos japoneses subiram após a alta do BoJ, e os rendimentos dos EUA permaneceram relativamente estáveis, à medida que os investidores equilibraram expectativas de inflação mais baixa com sinais de crescimento resiliente.

Em commodities, o ouro permaneceu bem sustentado, mantendo níveis elevados em meio a rendimentos reais mais baixos e demanda contínua por diversificação e proteção contra a inflação. Os preços do petróleo recuaram, pressionados por preocupações persistentes com a demanda global e oferta abundante, apesar dos riscos geopolíticos em curso. Os mercados de criptomoedas foram voláteis, com movimentos intrassemanais acentuados refletindo liquidez mais reduzida e sensibilidade a mudanças macroeconômicas globais.

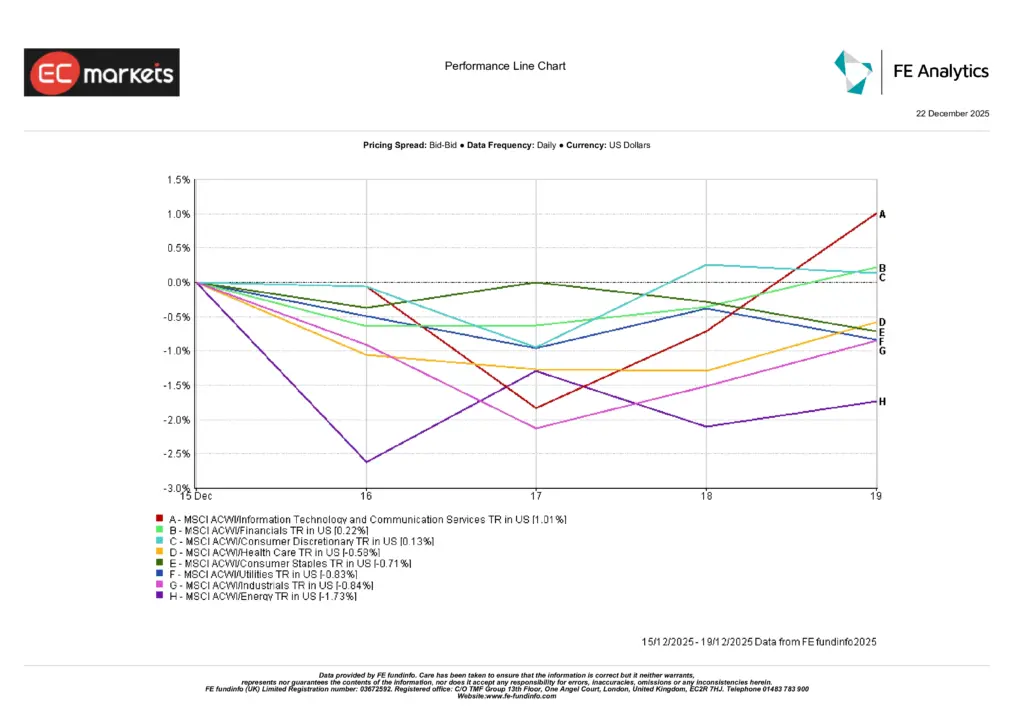

Desempenho Setorial

O desempenho setorial reforçou o tema de rotação em vez de rali.

Tecnologia da Informação e Serviços de Comunicação lideraram os ganhos, avançando 1,01%, apoiados pela recuperação de fim de semana das grandes empresas de tecnologia. Financeiro avançou 0,22%, beneficiando-se modestamente de um sentimento estável, enquanto Consumo Discricionário subiu 0,13%, sustentado por gastos gerais resilientes.

No lado negativo, setores defensivos e cíclicos ficaram para trás. Saúde caiu 0,58%, Bens de Consumo Básico recuaram 0,71% e Serviços Públicos caíram 0,83%. Indústria recuou 0,84%, enquanto Energia foi o setor mais fraco, com queda de 1,73%, pressionado por preços do petróleo mais baixos e preocupações com a demanda.

A dispersão destaca um ambiente de mercado cada vez mais seletivo, impulsionado por disciplina de valuation e posicionamento de curto prazo, em vez de um apetite ao risco amplo.

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenho passado não é um indicador confiável de resultados futuros. Dados até 19 de dezembro de 2025.

Mercados Regionais

O desempenho acionário regional foi misto, refletindo a divergência de políticas, movimentos cambiais e posicionamento de fim de ano.

O Reino Unido liderou os retornos regionais, com o MSCI UK avançando 1,28% (USD), apoiado por exposição a valor e dinâmicas cambiais após o corte de juros do Banco da Inglaterra. Europa ex-Reino Unido veio na sequência, com alta de 0,42%, à medida que os investidores reagiram de forma tranquila à postura estável do BCE.

América do Norte avançou 0,31%, com a força da tecnologia dos EUA no fim da semana compensando a cautela inicial, enquanto a China registrou um ganho marginal de 0,07%, já que a persistente fraqueza da demanda doméstica continuou limitando o potencial de alta.

O Japão teve desempenho significativamente inferior, com o MSCI Japão caindo 3,05%, à medida que os mercados acionários reagiram negativamente à alta de juros do Banco do Japão, à dinâmica de um iene mais forte e à realização de lucros após um forte desempenho anterior no trimestre.

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenho passado não é um indicador confiável de resultados futuros. Dados até 19 de dezembro de 2025.

Mercados Cambiais

Os mercados cambiais refletiram um dólar americano mais firme e uma fraqueza notável do iene, impulsionados pela divergência de políticas e por uma reprecificação contida dos cortes de juros. O Índice do Dólar dos EUA subiu cerca de 0,5% na semana, uma vez que a dupla divulgação do Non-Farm Payrolls não justificou expectativas de uma flexibilização mais agressiva em 2026.

O iene japonês teve o pior desempenho, com o USD/JPY subindo aproximadamente 1,5%, à medida que os mercados reagiram negativamente às orientações de alta de juros do Banco do Japão e continuaram focados em amplos diferenciais de rendimento. Na Europa, o euro enfraqueceu modestamente, com o EUR/USD recuando após a postura estável do BCE, enquanto a libra esterlina permaneceu amplamente estável, já que o corte do BoE foi amplamente precificado e a atenção se voltou para o ritmo de flexibilização futura.

No geral, os movimentos de FX refletiram trajetórias relativas de política, e não uma mudança no sentimento global de risco, com o posicionamento de fim de ano reforçando tendências estabelecidas.

Perspectiva e a Semana à Frente

Com o fim do ano se aproximando e a liquidez diminuindo, os mercados parecem cada vez mais sensíveis a dados incrementais e sinais de política. Os principais temas para os últimos dias de negociação de 2025 incluem:

- Reavaliação contínua da normalização da política no Japão e seus efeitos de transbordamento

- Escrutínio das dinâmicas de crescimento e inflação do Reino Unido após o corte do BoE

- Foco contínuo nos dados de emprego e inflação dos EUA para validar expectativas de maior flexibilização em 2026

À medida que as trajetórias dos bancos centrais continuam a divergir, a volatilidade pode permanecer elevada, reforçando a importância de um posicionamento seletivo e uma gestão disciplinada de riscos na transição para o novo ano.