빅오일, 바닥을 찾았나? 확장보다 효율성

에너지주는 최근 몇 년간 놀라운 상승세를 보였습니다. 특히 코로나19 이후 그랬습니다. S&P 500 에너지 부문은 2021년에 약 50%, 2022년에 55% 급등하며 시장 전체를 크게 앞질렀습니다. 이러한 랠리는 급증한 이익과 풍부한 잉여현금흐름 덕분이었고, 석유 및 가스 기업들은 이를 사상 최대 규모의 주주 환원에 사용했습니다. 2022년 고점 이후 유가가 하락했음에도 불구하고, 2025년의 에너지 기업들은 여전히 거의 사상 최고 수준의 수익을 내고 있습니다. 이는 새롭게 생긴 자본 규율의 증거입니다. 대형 석유회사는 배럴당 100달러 이상의 유가일 때와 거의 동일한 이익을 배럴당 80달러 수준에서도 내고 있으며, 이는 효율성과 비용 통제의 극적인 향상을 보여줍니다.

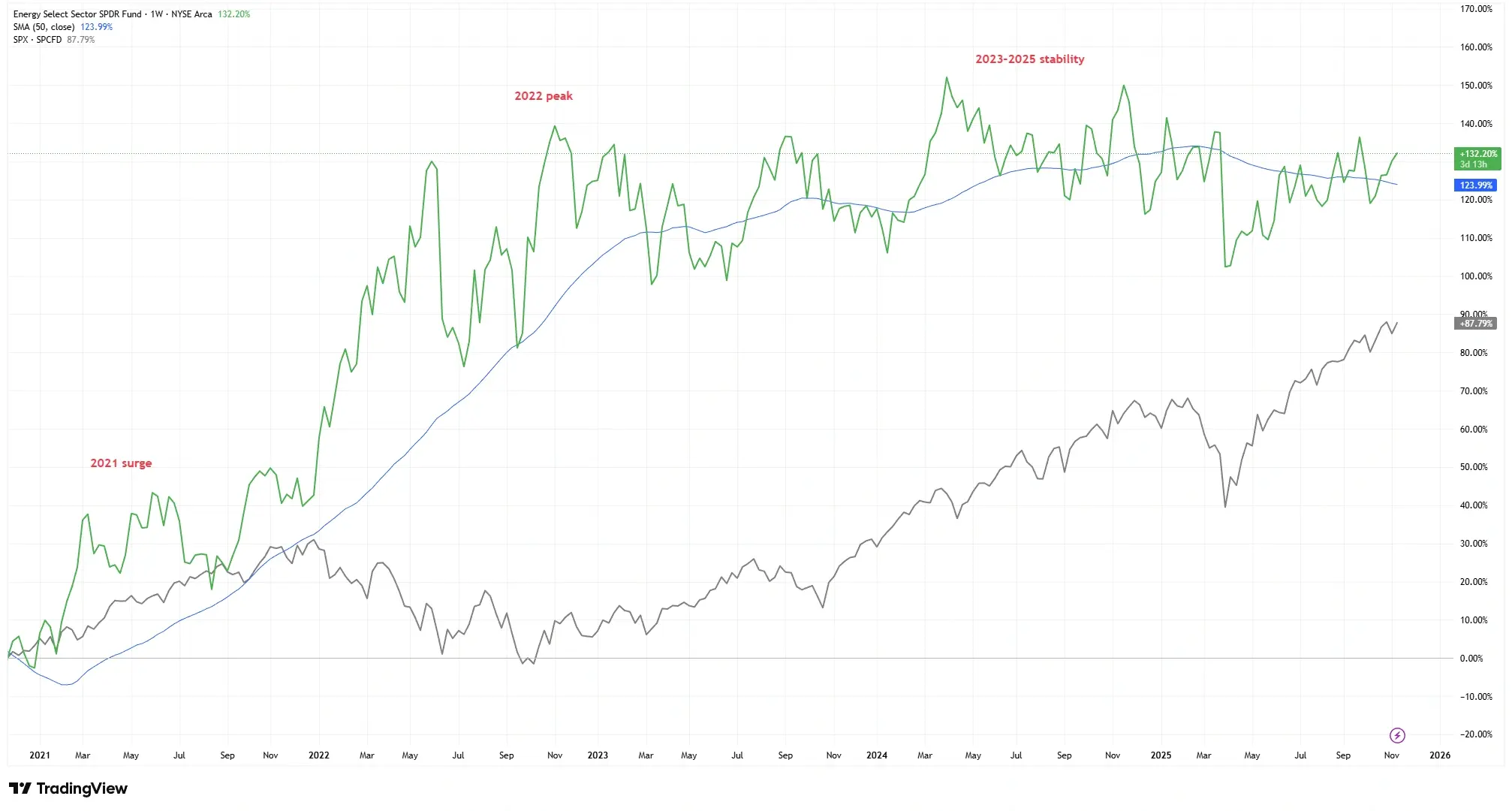

에너지 부문의 역사적 상승 vs. 시장 성과

출처: TradingView. 모든 지수는 미 달러 기준 총수익입니다. 과거의 성과는 미래 성과를 보장하지 않습니다. 데이터 기준: 2025년 11월 11일.

Energy Select Sector SPDR Fund (XLE)은 2021년 초부터 2022년 말까지 120% 이상 상승하여 S&P 500을 크게 능가했으며, 2025년까지 안정세를 보였습니다.

그러나 유가가 안정되면서 투자자들은 의문을 갖기 시작했습니다. 지금이 이익 사이클의 정점일까요, 아니면 에너지 기업들이 단순히 더 영리하게 돈을 벌고 있는 걸까요?

효율성의 이야기: 확장보다 규율

10년 전만 해도 석유 트레이더들은 거의 모든 비용을 감수하면서 성장을 쫓았습니다. 2010년대 셰일 붐 시기에는 공격적인 시추와 막대한 자본 지출이 이어졌지만, 수익은 거의 없었습니다. 이러한 부침의 시대는 이제 ‘확장보다 규율’이라는 새로운 철학으로 대체되었습니다. 오늘날 대형 석유회사는 자본 지출을 억제하고 주주 환원에 우선순위를 둡니다. 많은 상장 석유회사는 현금흐름의 약 50%만을 신규 프로젝트에 재투자하고, 나머지는 주주에게 반환합니다. 그 결과 생산 성장률은 둔화되었지만, 배럴당 잉여현금흐름은 크게 증가했습니다.

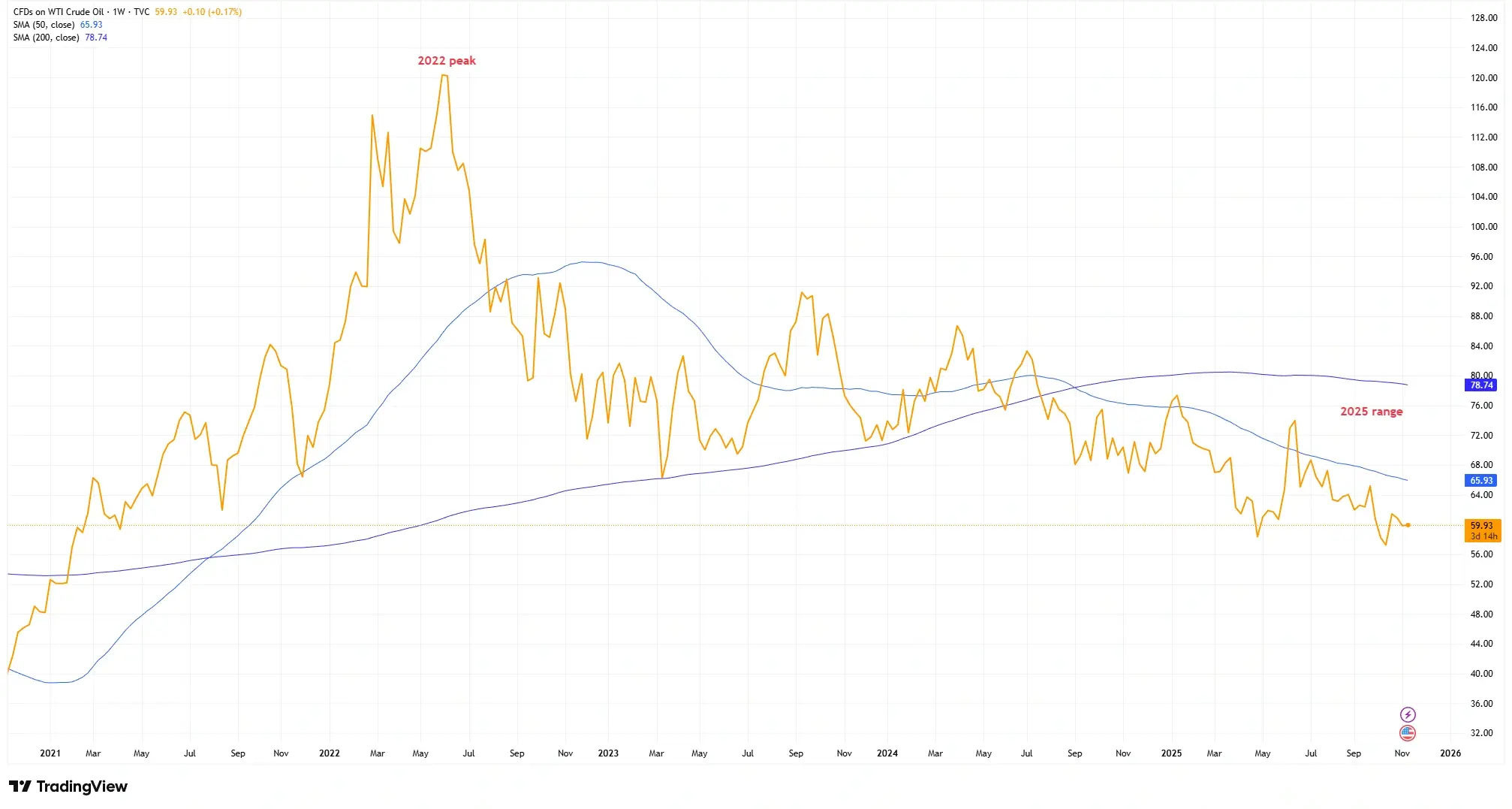

원유 가격: 2022년 고점에서 새로운 균형으로

출처: TradingView. 모든 지수는 미 달러 기준 총수익입니다. 과거의 성과는 미래 성과를 보장하지 않습니다. 데이터 기준: 2025년 11월 11일.

유가는 2022년에 배럴당 120달러 근처까지 상승한 후 70~80달러 범위로 하락했지만, 주요 에너지 기업들은 효율성 향상 덕분에 여전히 높은 수익성을 유지하고 있습니다.

손익분기점은 크게 하락했습니다. 대형 석유회사들은 이제 배럴당 30달러 수준에서도 수익을 낼 수 있는 프로젝트를 추진하고 있으며, 이는 10년 전 손익분기점의 절반 수준입니다. 기술 발전과 비용 절감 덕분에 유가가 70~80달러 수준에서도 과거에 어려움을 겪던 기업들이 안정적인 수익을 내고 있습니다.

투자자들은 현재의 수익성이 단순히 유가가 아니라 효율성과 실행력에 달려 있다는 점을 과소평가하고 있는 걸까요?

이익의 회복력과 현금흐름 추세

2022년 고점 이후 석유와 가스 가격이 다소 하락했음에도 불구하고, 글로벌 에너지 대기업들의 수익은 놀라운 회복력을 보이고 있습니다. BP, Chevron, ExxonMobil, Shell, TotalEnergies는 2023년에 총 1,230억 달러의 순이익을 기록했습니다. 특히 잉여현금흐름은 여전히 견고합니다. 이들 기업은 2023년에 총 1,110억 달러를 주주에게 환원했으며, 이는 원자재 가격이 낮았음에도 불구하고 사상 최대 규모였습니다.

가격이 하락했음에도 이익률이 유지되고 있다는 점은 구조적 개선의 신호입니다. 정제 및 트레이딩 부문이 수익을 이끌고 있으며, TotalEnergies의 다운스트림 이익은 전년 대비 76% 증가했습니다. 통합 에너지 대기업들은 다양한 사업 포트폴리오를 활용해 수익성을 유지하고 있으며, 많은 기업이 부채를 줄여 이자비용을 절감하고 유연성을 높였습니다.

만약 유가가 약세를 보이는데도 에너지 부문의 수익이 견조하다면, 이는 이 부문의 새로운 ‘수익 바닥’을 의미하는 걸까요?

밸류에이션, 배당, 그리고 시장 인식

현금흐름이 풍부함에도 불구하고, 에너지주는 여전히 불안 요소가 있다는 전제하에 거래되고 있습니다. 이 부문의 선행 P/E 비율은 약 8~10배로, 전체 시장의 20~22배에 비해 절반 수준입니다. 주요 석유회사들의 배당수익률은 약 4%로, S&P 500의 약 1.5%보다 훨씬 높습니다. 많은 석유·가스주는 한 자릿수 후반의 잉여현금흐름 수익률을 보이며, 강력한 배당과 자사주 매입을 뒷받침하고 있습니다.

왜 이런 할인 평가가 있을까요? 2010년대의 기억, ESG(환경·사회·지배구조) 우려, 그리고 지수 내 비중이 약 14%에서 4%로 줄어든 점 등이 이유로 꼽힙니다. 낮은 밸류에이션은 회의적인 시각—“이익이 지속되지 않을 것이다”—을 반영할 수 있습니다. 혹은 투자자들이 구조적 변화를 간과하고 있는 걸까요?

시장에서는 에너지 부문을 쇠퇴 산업으로 평가하고 있지만, 실제 펀더멘털은 오히려 견조함을 보여주고 있는 것은 아닐까요?

결론

에너지 산업의 진화는 단순한 경기순환적 상승 그 이상으로 보입니다. 자본 규율과 비용 효율성을 중시함으로써 석유 및 가스 기업들은 재무적 회복력을 근본적으로 강화했습니다. 지난 10년간 많은 업스트림 기업들이 유가 변동 속에서도 수익성을 개선해왔습니다. 이는 단기 트렌드가 아닌 구조적 성과를 입증하는 것입니다.

유가가 배럴당 70~80달러 수준이라도 많은 생산업체들은 여전히 번창하고 있습니다. 수요가 정체되고 가격이 완화되더라도, 최고의 운영사는 여전히 강력한 현금창출력을 유지할 수 있습니다. 어쩌면 이 이야기는 ‘이익의 정점’이 아니라 ‘재창조’에 관한 것일지도 모릅니다.

빅오일은 이제 햇살이 덜 비추는 날에도 수익을 내는 방법을 배운 것일까요?