紀錄刷新,美聯儲降息預期壓過政府關門 | 每週回顧:2025年9月29日–10月3日

經濟概覽

儘管美國政府於10月1日關門,暫停發布包括9月就業報告在內的關鍵數據,市場在第四季度開局依然穩健。投資者普遍認為此次關門只是暫時的,並將注意力集中在美聯儲的下一步行動上。

近一年的首次降息仍是市場的主題。較疲軟的就業數據與官員們謹慎的言論,使投資者保持對年內再度降息的預期。在數據有限的情況下,市場普遍認為寬鬆週期仍在持續。

英格蘭銀行將基準利率維持在4%,通脹率為3.8%,為G7國家中最高。英國服務業PMI降至50.8,顯示需求放緩。副行長本·布羅德本特表示,政策將保持緊縮,直到物價恢復正常。受美元走弱影響,英鎊走強。

在歐元區,通脹率升至2.2%,綜合PMI上升至51.3,主要受到德國和法國經濟活動增強的推動。歐洲央行行長克莉絲汀·拉加德表示,隨著通脹接近目標且增長穩定,央行將保持耐心。

中國在「黃金週」假期後重新開市,製造業PMI為49.8,服務業PMI為50.0。中國人民銀行承諾將使用「多種工具」支持經濟增長,但避免降息以穩定人民幣。由於假期縮短,本週交易清淡。

股票、債券與大宗商品

儘管經濟數據有限,華爾街仍延續漲勢。標普500指數創下約6,750點的新高,道瓊斯指數上漲1.5%至47,000點,納斯達克上升1.7%,受半導體與人工智慧板塊強勢推動。

歐洲表現優異:STOXX 600指數上漲2.8%,富時100指數因金融與能源股走強而上漲近2%。亞洲跟隨其後,MSCI亞洲(不含日本)上升2.7%,日本日經指數因日圓走弱上漲1.5%。

債券收益率下滑:美國10年期國債報4.10%,2年期報3.53%,德國公債約2.4%,英國金邊債券約4.3%。日本收益率因財政預期略有上升。

石油價格下跌超過8%,至每桶64.50美元,因OPEC+暗示將提高產量且美國庫存增加。隨著收益率與美元下滑,黃金上漲2.5%至3,845美元,延續七週漲勢。

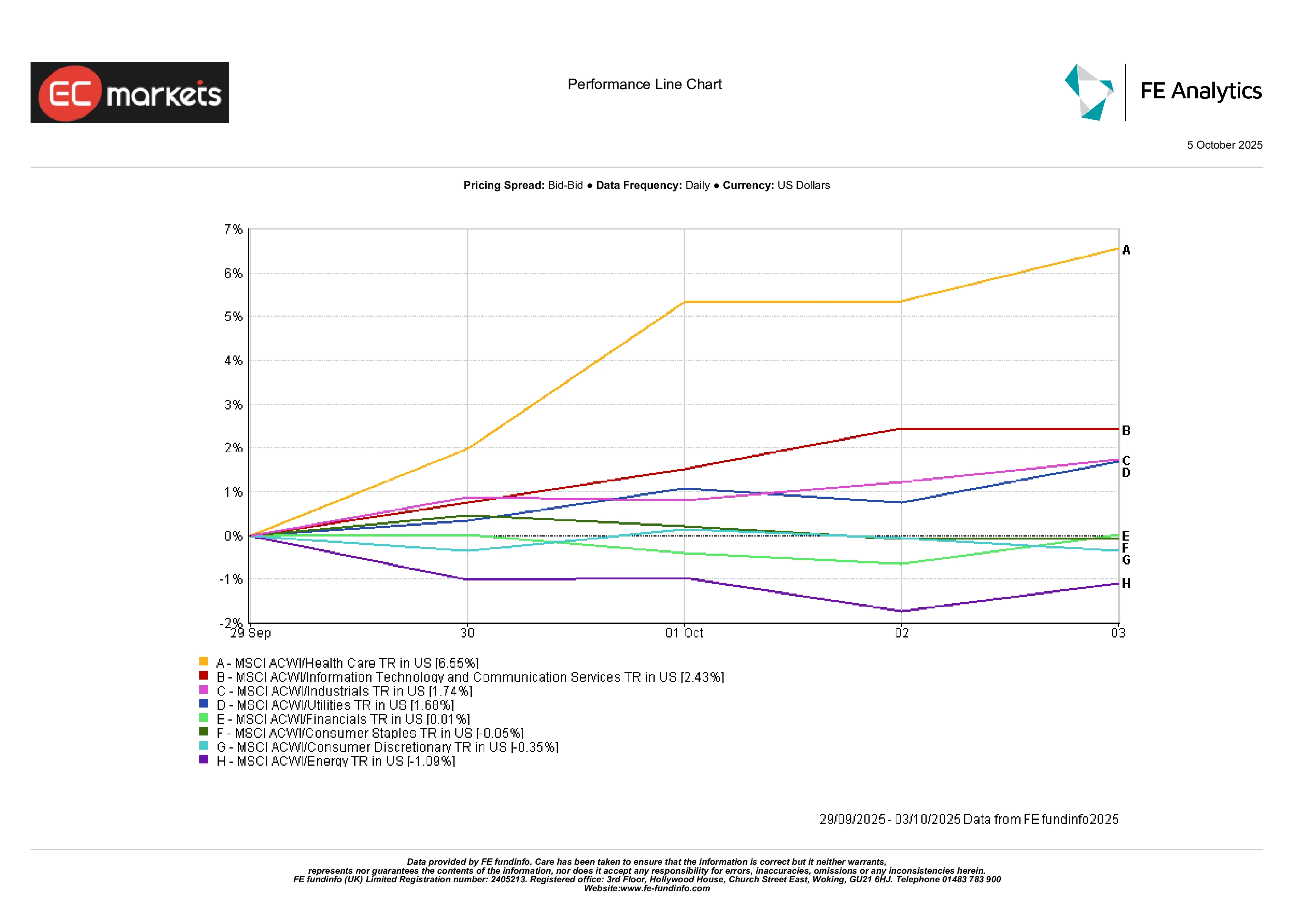

行業表現

全球市場重新轉向成長型板塊。醫療保健領漲,上升6.6%,受監管壓力緩解,以及投資者在經歷了波動的夏季後重拾防禦性板塊興趣的推動。科技股上漲2.4%,晶片製造商與人工智慧概念股受益於降息預期推動。工業板塊上升1.7%,反映PMI走強與基建樂觀情緒。

能源板塊表現最弱(-1.1%),受油價下跌拖累。非必需消費品微跌0.3%,主要因零售業獲利了結;必需消費品持平。金融與公用事業板塊接近平盤,因較低收益率抵消了盈利動能減弱的影響。總體而言,投資者重新押注週期股,認為寬鬆政策可能延長經濟擴張。

行業表現

來源:FE Analytics。所有指數以美元總回報計算。過去表現並非未來表現的可靠指標。數據截至2025年10月3日。

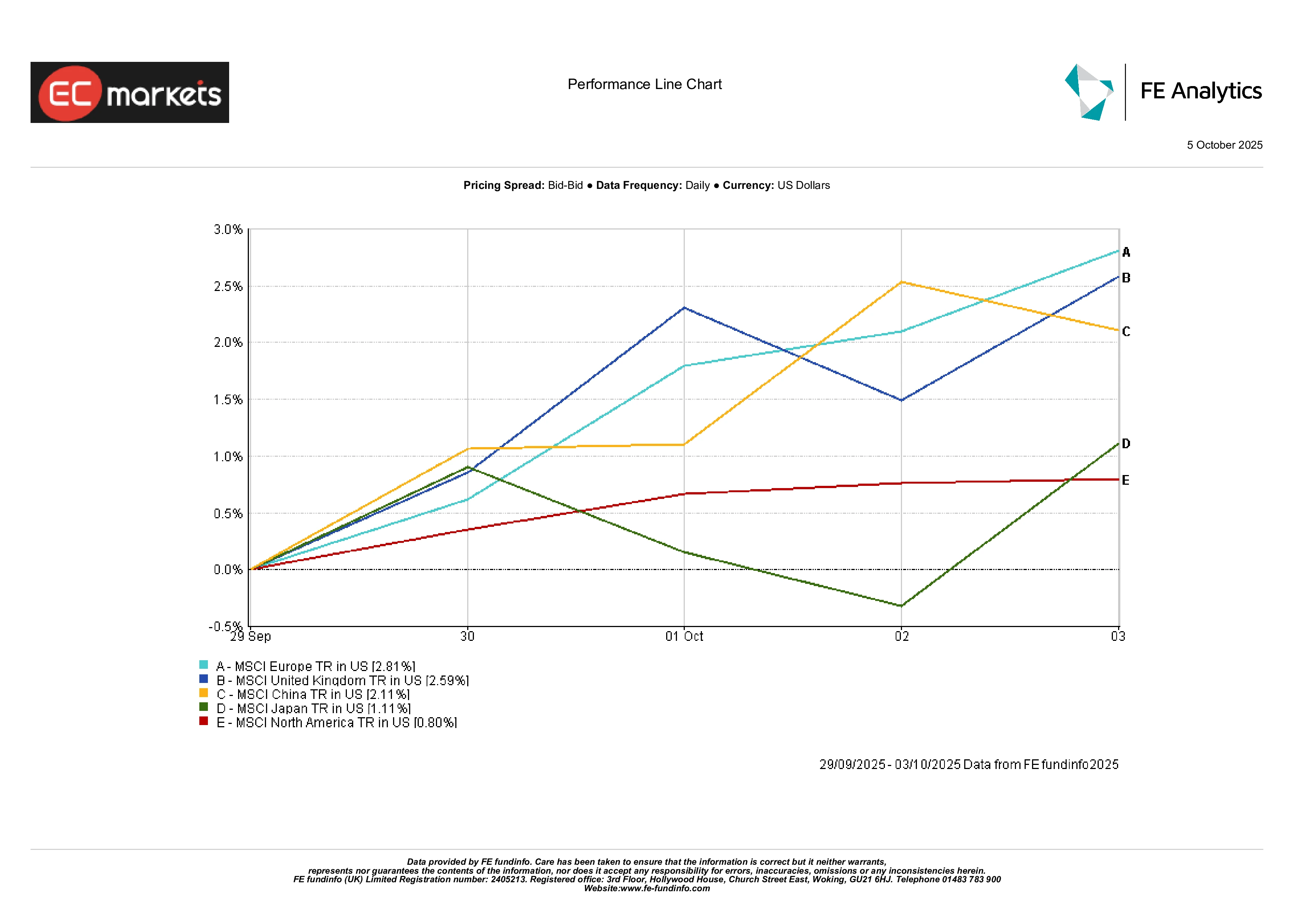

區域市場

歐洲領跑全球市場,MSCI歐洲指數上升2.8%,英國上升2.6%,日本上漲1.1%。北美略微落後(+0.8%),因高估值與能源疲弱限制上行空間。中國在假期清淡交易中上漲逾2%,雖不熱烈,但明顯比一個月前更具建設性。

區域表現

來源:FE Analytics。所有指數以美元總回報計算。過去表現並非未來表現的可靠指標。數據截至2025年10月3日。

外匯市場

短期前景取決於華盛頓能否解決政府停擺問題,以恢復數據發布。若能恢復,焦點將轉向9月CPI與零售銷售,這兩項數據對確認美聯儲政策路徑至關重要。海外方面,中國的貿易與信貸數據將檢驗刺激措施是否見效,而歐洲與英國將公布新的工業與GDP數據。

日圓表現疲弱,隨著風險偏好改善,早期漲幅被逆轉。USD/JPY收於147.4附近,週漲1.4%;GBP/JPY突破204,為2018年以來最高。此舉反映出明顯的「套利交易」回歸,投資者借入日圓購買高收益資產。整體而言,英鎊領跑G10貨幣,美元走軟,日圓落後——這是典型的風險偏好週表現格局。

展望與下週前瞻

短期前景取決於華盛頓能否解決政府關門問題,以恢復數據發布。若能恢復,焦點將轉向9月CPI與零售銷售,這兩項數據對確認美聯儲政策路徑至關重要。海外方面,中國的貿易與信貸數據將檢驗刺激措施是否見效,而歐洲與英國將公布新的工業與GDP數據。

油價消息與地緣政治因素也可能影響市場情緒,特別是在OPEC+產量決策與IMF/世界銀行會議即將召開之際。隨著股市創新高、波動率處於低位,市場情緒整體樂觀——但所有人都明白,一份超預期的通脹報告可能瞬間改變這一切。