就業降溫、中國拖累、黃金走強 | 每週回顧:2025年9月1–5日

經濟概覽

9月開局,投資者在權衡走弱的數據、審慎的央行,以及持續的地緣政治風險。

在美國,8月就業報告定下基調。非農就業新增165,000,低於預期,而失業率小幅升至4.3%,為自2023年以來新高。薪資同比放緩至3.9%,顯示通脹壓力緩解,但也反映勞動力需求轉弱。製造業在ISM指數上仍處於收縮至47.8,服務業則維持在52.7。連同鮑威爾在傑克遜霍爾的鴿派言論,這些數據強化了市場對美聯儲9月降息的押注。

英國面臨自身的轉折點。英倫銀行8月將利率下調至4.0%,以微差距通過,總裁貝利敦促勿過快行動。通脹仍高企在3.7%,薪資增長依舊強勁。服務業PMI下滑至50.5,暗示動能放緩,但房市與消費信貸數據具韌性,使英鎊保持穩定。市場目前預期今年稍後還會再降息一次。

歐元區表現喜憂參半。8月CPI放緩至2.1%,顯示去通脹取得進展,綜合PMI則維持在51.0。然而,德國的工廠訂單令人失望,且法國的政治為市場情緒帶來震盪,因總理貝魯面臨信任投票,擾動債券並引發財政憂慮。

中國再度落後。PMI持續疲弱、服務業轉冷,刺激措施未能提振信心。人民幣徘徊在多年低位附近,股市下滑;同時,繼美國新關稅衝擊市場後,印度亦承壓。

股票、債券與大宗商品

股市一週波動。在美國,標普500下跌0.3%,那斯達克下跌0.4%,終結三週連漲。道瓊斯幾乎持平,週期股的走強抵消了防禦板塊的疲弱。較溫和的就業數據推升降息預期,但也加劇了經濟或較預期更快放緩的擔憂。

歐洲表現落後。STOXX 600下跌1.1%,由銀行與工業板塊領跌;受英鎊走強拖累,富時100下跌0.9%,出口商與零售商承壓。日本日經指數下跌0.7%,因日圓走強。儘管政策有新變化,中國股市仍走弱,更廣泛的新興市場亦收黑。

債券獲得穩定需求。美國10年期公債殖利率下滑9個基點至4.14%,2年期回落至3.53%。強勁的拍賣需求凸顯美債在政治雜音下的避險吸引力。隨著投資人下修對英倫銀行進一步寬鬆的押注,英國金邊債券殖利率小幅降至4.28%。

大宗商品走勢分化。布蘭特原油觸及$69後,最終上漲1.2%至約$68.5;WTI收於$64.7。黃金延續漲勢,上漲1.5%至$3,495/盎司。

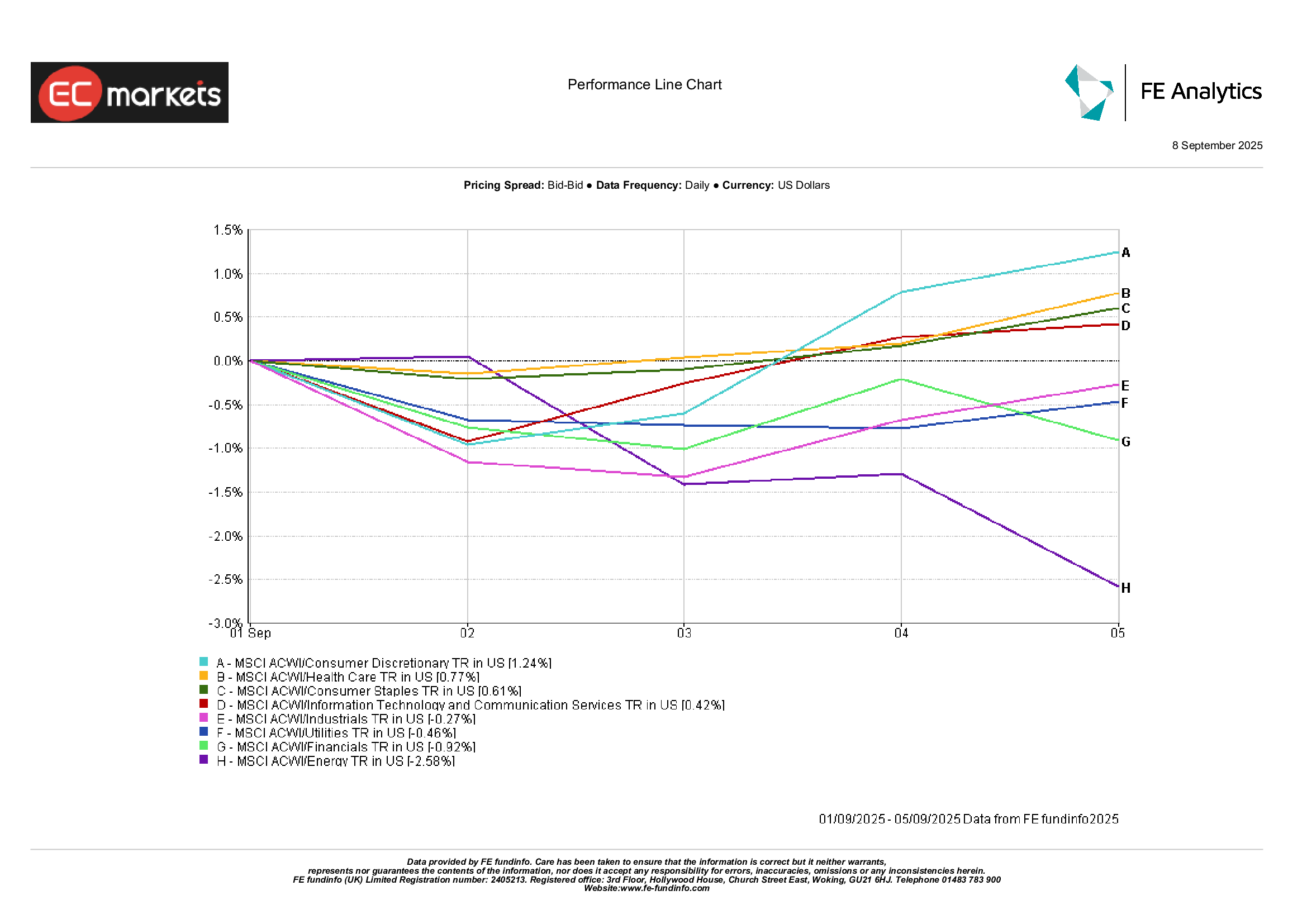

產業表現

領漲產業再度輪動。

非必需消費品領跑,上漲1.2%,受益於美國零售業績穩健以及市場預期家庭可承受較高融資成本。醫療保健上漲0.8%,受正面的臨床試驗更新與其「穩中有增」屬性支撐。必需消費品上漲0.6%,食品生產商交出穩健成績。

相對之下,能源下跌2.6%,儘管油價尾盤反彈,市場仍對需求的持久性存疑。公用事業下跌0.5%,較高殖利率持續削弱股息吸引力。工業下滑0.3%,受物流與運輸拖累,但航空航太維持韌性。

本週格局出現分化:面向消費者的公司表現較佳,而能源與傳統防禦板塊落後。

來源:FE Analytics。所有指數為美元計價之總報酬。過去績效不代表未來結果。數據截至2025年9月5日。

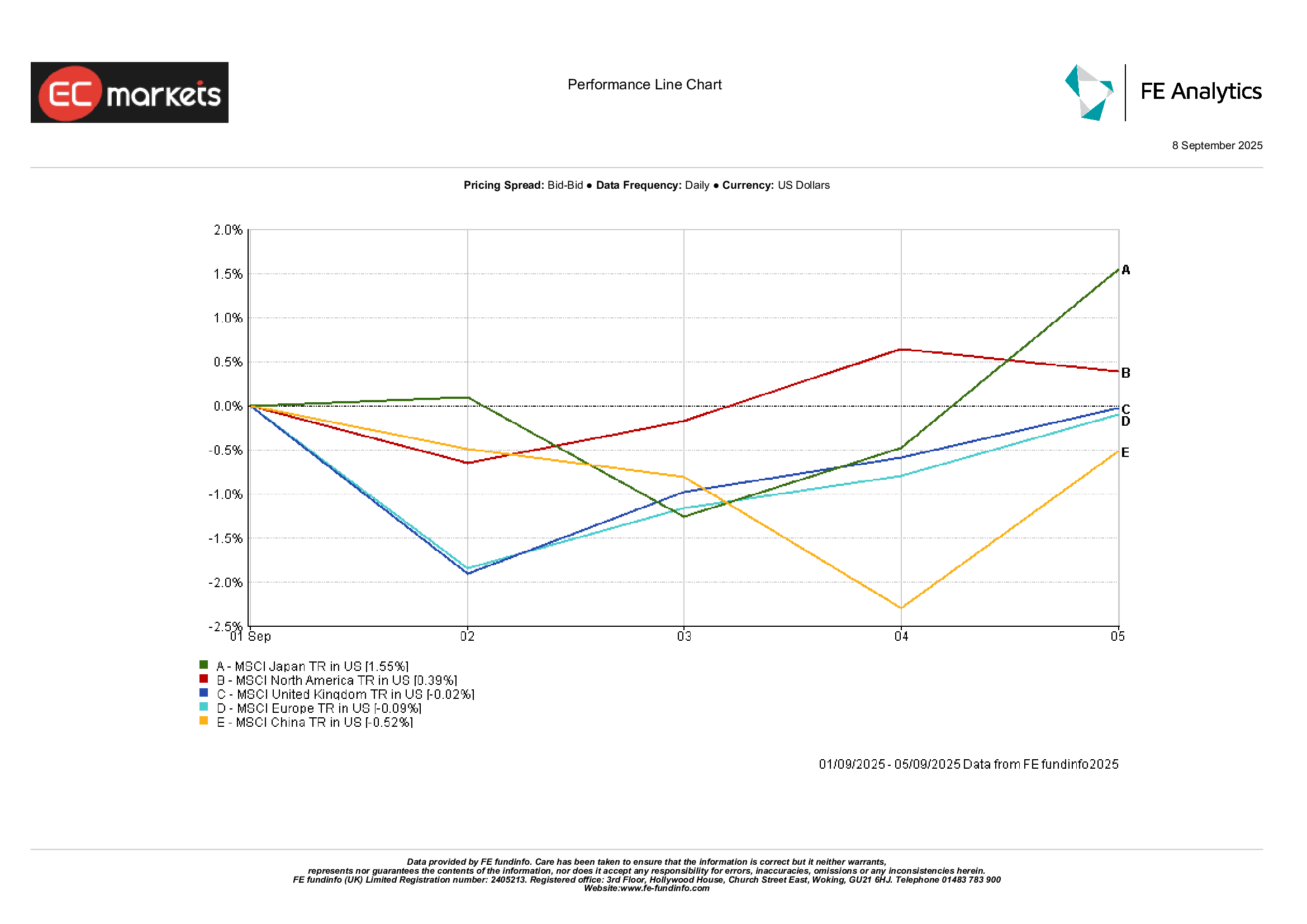

區域市場

各區域走勢表現分歧。

日本表現優於其他市場,MSCI日本上漲1.6%,受日圓走強與企業信心改善提振。北美亦錄得漲幅,MSCI上漲0.4%,受惠於美國數據的韌性。歐洲落後:MSCI歐洲下跌0.1%,英國下滑0.02%,兩者均受政治因素與本幣走強拖累。中國仍是主要市場中最弱者,MSCI中國下跌0.5%,投資者對漸進式政策措施仍持懷疑態度。

來源:FE Analytics。所有指數為美元計價之總報酬。過去績效不代表未來結果。數據截至2025年9月5日。

外匯市場

美元小幅走弱,DXY指數下跌0.3%至97.8;較疲軟的就業報告強化了對美聯儲降息的押注。EUR/USD收盤持平於1.171,在1.164與1.172間震盪,通脹改善抵銷了先前疲弱的貨幣供給數據影響。GBP/USD收於1.354附近,僅下跌0.2%,因穩健的英國數據對沖了美元波動。

日圓獲得支撐,USD/JPY由148.5回落至148.2,較低的美債殖利率提振避險需求。GBP/JPY走高,收於200上方,為2016年以來首次,約上漲0.7%,受英鎊相對強勢帶動。商品貨幣表現更佳:AUD/USD上漲0.4%,與更堅挺的油價與金屬同進;在人行舉措後,人民幣趨於穩定;而盧比則在三週低點附近維持偏弱。

展望與下週前瞻

展望下週,日程密集。美國方面,週三的CPI與週四的PPI最受關注,可顯示去通脹是否仍在軌道上。零售銷售與密西根大學消費者信心將補充消費面輪廓。隨著聯準會會議在即,每項數據都將被密切關注。

歐洲將公布GDP與通脹更新;同時,法國的信任投票在即,政治仍是焦點。英國將發布住房與支出數據,投資者將留意家庭韌性是否出現裂痕。

亞洲方面,中國將公布貿易與信貸數據,可能確認放緩或顯示企穩跡象。日本將發布機械訂單,而日本央行的意見摘要將再度提供研判政策基調變化的線索。

在大宗商品方面,OPEC+會議將是關鍵,市場尋求第四季供給的明確指引。地緣政治風險仍在——從烏克蘭到美印貿易爭端。

隨著9月季節性與較高的交易量回歸,波動性可能升高。投資者以審慎樂觀的態度邁向月中,但在估值已然偏高的背景下,任何意外都可能引發更劇烈的波動。