日本市場的復甦:由獲利主導,還是由匯率主導?

市場的再度甦醒

日本股市再次吸引市場目光,日經225指數回到上世紀80年代末以來的水準,TOPIX 亦持續走高。這波反彈促使投資人重新審視一個長期與低成長劃上等號的市場。圍繞日本的市場氛圍已經改變,而且不僅僅是些微調整。當前的關鍵問題在於,這股強勢究竟反映企業經營改善,還是因日圓走弱以及海外投資人為追求收益而進行的布局所推升。

看起來答案並非二選一。日本市場正同時回應多個催化因素,而這場辯論本身就很重要。由匯率推動的行情來得快、也容易反轉;由獲利與企業決策推動的行情則較為緩慢,但更具持續性。

匯率動態與政策背景

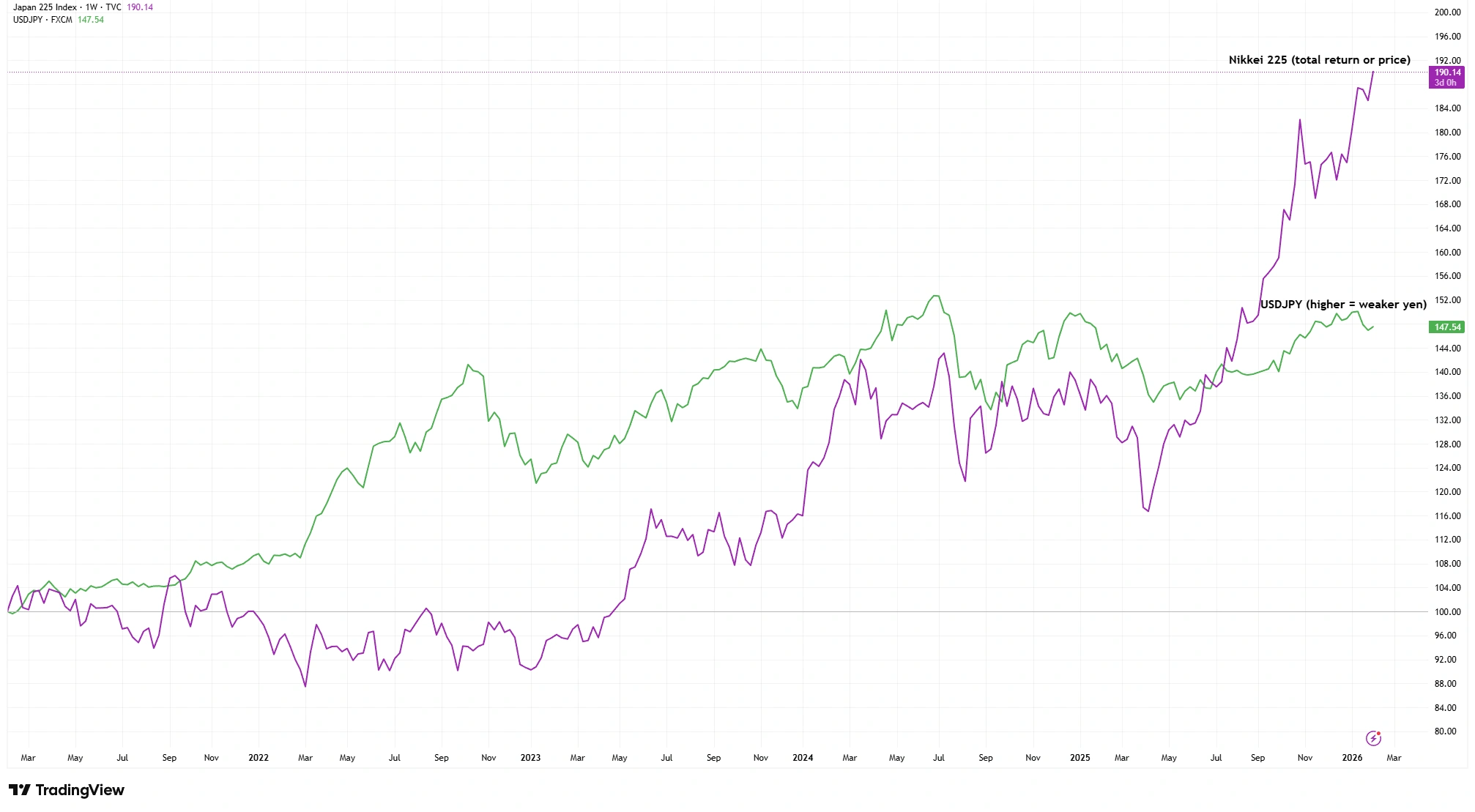

多年來,日圓一直處於弱勢,並成為推動日本市場表現的重要因素。相較於美國,日本維持低利率,使日圓對全球投資人而言吸引力下降。當投資人轉向那些資產時,便賣出日圓、買入美元,賣壓進一步壓低日圓匯率。較弱的貨幣讓海外獲利看起來更亮眼,並透過提升價格競爭力來幫助出口商。

日經225指數與 USDJPY(5 年表現)

來源:TradingView。以 100 為基準。過往表現並非未來表現的可靠指標。資料截至 2026 年 2 月 3 日。

日本央行表示未來可能升息,但目前利率仍維持在低檔,使借貸成本保持低水準。日本重新開放旅遊,吸引遊客並支撐國內經濟,同時進口成本上升則對家庭支出造成壓力。通膨已自高點降溫,但仍足以讓政策制定者持續討論應以多快的速度進行調整。

貨幣走弱可以推升市場標題與獲利,但也可能造成不均衡的結果。在指數表面之下,可以看到出口利益與進口壓力之間的拉鋸,而這種張力將決定匯率順風能持續多久。

日本企業獲利結構的演變

這波上漲並非單純的匯率故事。日本企業本身也在改善,展現出獲利能力、資本運用以及回饋股東意願的提升。當企業開始討論報酬、資本配置以及估值意義時,可以感受到一股轉變。企業加大了庫藏股回購、設定股東權益報酬率目標,並在保留或出售業務方面變得更加審慎。這些變化受到東京證券交易所的鼓勵,該交易所敦促企業專注於資本使用效率以及市場如何評價它們。對一個長期被視為便宜但回報緩慢的市場而言,這代表一項轉變,儘管改革在不同企業之間的進展不一。

越深入觀察日本企業的發展方向,就越難否認某些事情正在演變。但這也意味著,日本已不再只是「習慣性地便宜」。市場正在評估,低估值是否正被可信度所取代。

並非所有獲利成長都反映長期改善。日圓走弱提振了跨國企業的獲利,而入境旅遊的回溫也推升了服務業收入。這些都是實際的推動力,但若環境改變、日圓轉強,或日本與全球利率差距縮小,這些動能可能會減弱。獲利故事的一部分來自改革,另一部分則來自景氣循環。

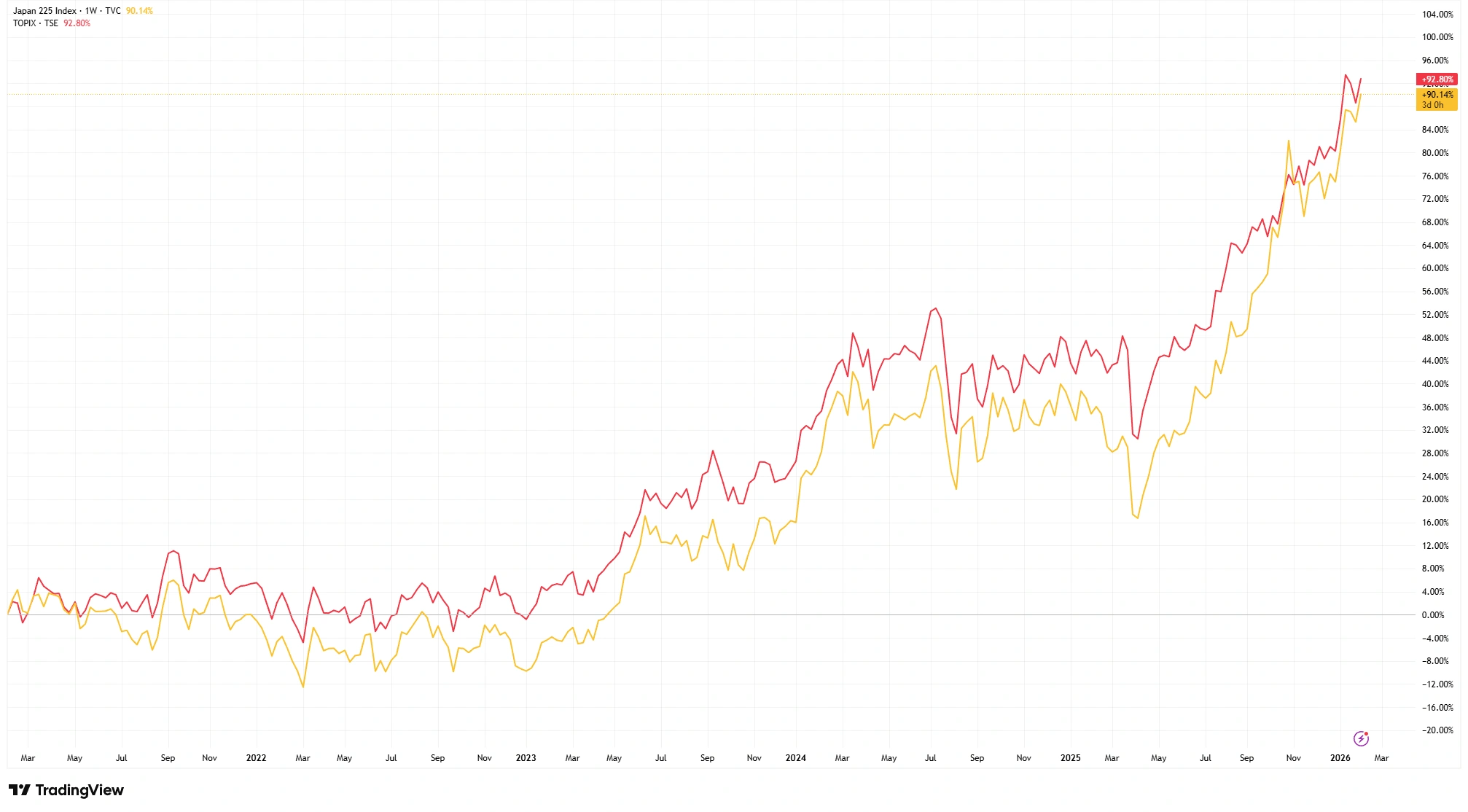

日經指數 vs TOPIX:解讀訊號

日本主要指數的表現提供了判斷市場動力的線索。價格加權的日經225指數受少數高價股影響較大,呈現動能導向的特性;相對地,市值加權的 TOPIX 涵蓋更廣泛的企業,更能反映整體市場表現。

日經225指數與 TOPIX(5 年表現)

來源:TradingView。過往表現並非未來表現的可靠指標。資料截至 2026 年 2 月 3 日。

兩大指數同步上漲,顯示這波行情不僅由出口商推動。金融、工業與服務業公司亦有參與,顯示市場正同時回應匯率環境、企業改革與更穩定的整體背景。這樣的廣度,比僅由少數股票帶動的上漲來得健康。

對投資人的啟示

由匯率推動的行情可能強勁,但也相對脆弱。若日圓轉強,或全球利率差距收斂的預期下降,出口商的獲利可能承壓,並揭示多少動能其實來自匯率效果而非成長。結構性改革或可形成平衡。如果企業提升資本效率並持續創造穩定獲利,日本即便在較強勢的貨幣環境下,也可能支撐更具實力的市場。

日本近期的上漲或許由日圓走弱所點燃,但其韌性將取決於獲利表現。日本企業越能展現紀律與穩定回報,市場的基礎就越會建立在基本面,而非外匯之上。日本的故事仍在發展中,我們將持續密切關注。