Les actions montent, le pétrole recule, le dollar rebondit : les marchés ferment le premier semestre sur une note positive | Récapitulatif hebdomadaire : du 30 juin au 4 juillet 2025

Vue d’ensemble de l’économie

Les dernières données américaines ont donné un signal quelque peu mitigé. D’un côté, l’économie ralentit clairement. Mais de l’autre, l’inflation — ou la hausse générale des prix — persiste encore.

L’indicateur d’inflation préféré de la Fed, l’indice PCE de base, a légèrement augmenté à 2,7 % en mai. Cela signifie que la pression des prix ne disparaît pas encore, ce qui suggère que la Fed pourrait attendre un peu plus longtemps avant de réduire les taux d’intérêt.

Par ailleurs, la confiance des consommateurs a chuté en juin — de plus en plus de personnes commencent à s’inquiéter de la sécurité de leur emploi. Bien que moins de personnes aient demandé des allocations de chômage la semaine dernière, le nombre de bénéficiaires a atteint un sommet de trois ans, suggérant qu’il devient plus difficile de trouver un nouvel emploi.

Les autres données montrent que l’économie continue de croître, mais seulement légèrement. L’activité des entreprises a légèrement repris, mais la hausse des coûts — en particulier en raison des nouveaux droits de douane — commence à peser.

En dehors des États-Unis, la croissance est également lente. L’Europe et le Royaume-Uni croissent à peine, et le Japon se redresse lentement. L’inflation reste trop élevée dans de nombreux endroits, de sorte que les banques centrales restent prudentes pour l’instant.

En résumé : l’économie se refroidit, mais l’inflation est trop persistante pour que les banques centrales relâchent encore leur politique.

Actions, Revenus fixes et Matières premières

Les actions américaines ont encore une fois connu une semaine solide, avec le Nasdaq-100 et le S&P 500 atteignant de nouveaux records, soutenus par de solides bénéfices dans le secteur technologique et des données optimistes sur l’emploi. Les actions axées sur l’IA, comme Nvidia, ont continué à gagner en momentum, contribuant à faire grimper le marché global d’environ 1 à 2 %.

En Europe, l’ambiance était plus prudente. Le STOXX 600 a chuté, les banques et les valeurs minières étant sous pression en raison des préoccupations mondiales liées au commerce. Le FTSE 100 du Royaume-Uni est resté stable, les actions énergétiques compensant les inquiétudes fiscales.

L’indice Nikkei du Japon est resté proche de ses niveaux records, soutenu par l’optimisme concernant les exportations et la croissance mondiale, bien qu’il ait terminé la semaine avec peu de changements.

Les marchés obligataires ont également fait la une des journaux. Aux États-Unis, les rendements des bons du Trésor ont bondi après un rapport sur l’emploi solide, avec le 2 ans à 3,89 % et le 10 ans atteignant 4,35 % — un signe que les investisseurs repoussent leurs paris sur une réduction des taux de la Fed. Les rendements des gilts au Royaume-Uni ont également bondi à 4,68 %, leur plus forte hausse depuis 2022, en raison des préoccupations liées aux dépenses électorales.

Du côté des matières premières, les prix du pétrole ont chuté, le Brent à 69 $ et le WTI à 67 $, alors que les traders pesaient les risques d’approvisionnement de l’OPEC+. L’or est resté proche de ses plus hauts niveaux sur plusieurs années, soutenu par une demande refuge, et les sociétés minières d’or ont gagné près de 3 %.

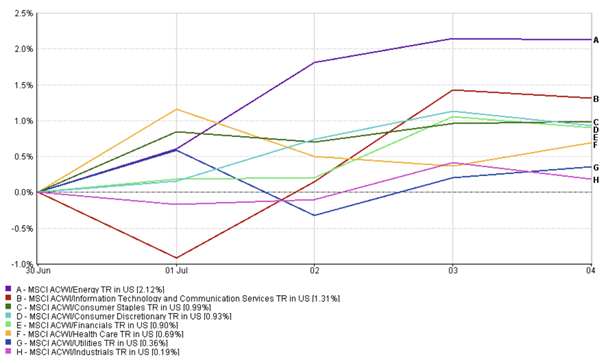

Mises à jour des performances sectorielles

Les secteurs de croissance et cycliques ont pris le devant de la scène cette semaine, tandis que les secteurs défensifs ont principalement traîné.

L’énergie a pris la tête, avec l’indice MSCI ACWI Energy en hausse de 2,12 %. Malgré la volatilité des prix du pétrole au milieu de la semaine, l’optimisme concernant la production de l’OPEC+ et les perspectives de demande stables ont permis de maintenir ce secteur en faveur.

Les actions technologiques et de communication ont suivi de près. L’indice MSCI ACWI Info Tech & Comms a gagné 1,31 %, soutenu par le rallye continu de l’IA et les solides performances des principaux acteurs.

Performance sectorielle

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 6 juillet 2025.

Le secteur financier a ajouté 0,90 %, soutenu par la hausse des rendements obligataires et un sentiment de bénéfices solide. Les secteurs de consommation ont également bien performé — les produits de consommation ont augmenté de 0,99 %, et les produits discrétionnaires ont gagné 0,93 %, montrant que les investisseurs embrassaient encore les transactions risquées au début de la semaine.

Les secteurs défensifs ont pris du retard. Les services publics n’ont augmenté que de 0,36 %, et les secteurs industriels ont presque stagné à +0,19 %. Ces secteurs traditionnellement plus sûrs ont été éclipsés par la montée des actions. Les soins de santé ont offert un terrain d’entente, en augmentant de 0,69 %, probablement soutenus par la constance de leurs bénéfices et leur attrait pour une faible volatilité.

En résumé, les investisseurs se sont tournés vers les secteurs de croissance et cycliques — l’énergie et la technologie étant les grands gagnants de la semaine.

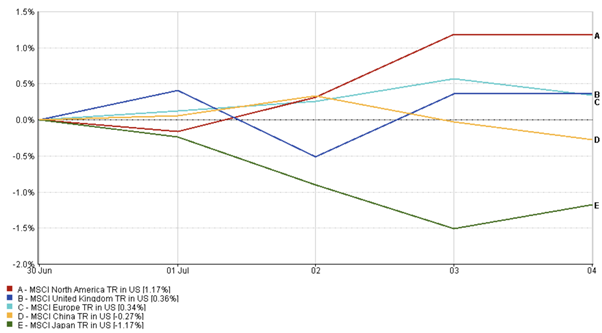

Mises à jour des marchés régionaux

Ce fut une semaine mitigée pour les marchés mondiaux — et les chiffres le confirment clairement.

La performance de l’Amérique du Nord a surclassé les autres régions, avec l’indice MSCI North America en hausse de 1,17 %, mené par les actions américaines. L’optimisme autour de l’IA, des données économiques solides et des tendances de consommation résilientes ont permis de maintenir un fort élan. Le Canada a également légèrement augmenté, soutenu par des prix des matières premières fermes et un dollar canadien plus fort.

Les performances en Europe ont été modestes. L’indice MSCI United Kingdom a augmenté de 0,36 %, et l’indice MSCI Europe a ajouté 0,34 %, soutenu par les actions énergétiques. Cependant, les préoccupations concernant la politique fiscale et les bénéfices faibles des États-Unis ont limité les gains.

Performance régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 6 juillet 2025.

Les marchés asiatiques ont pris du retard. L’indice MSCI Japan a chuté de 1,17 %, pénalisé par un yen plus fort et un sentiment d’entreprise plus faible. Pendant ce temps, l’indice MSCI China a diminué de 0,27 % en raison de tensions commerciales ravivées.

Dans l’ensemble, bien que les États-Unis soient toujours en mode rallye, la dynamique mondiale était plus inégale — reflétant les perspectives macroéconomiques et politiques divergentes entre les régions.

Mouvements du marché des devises

Le dollar américain a connu une semaine montagne russe — il a commencé faible mais a terminé plus fort.

Il a initialement chuté à des niveaux bas de plusieurs années en raison des inquiétudes liées à l’incertitude fiscale et des nouveaux tarifs. Cela a donné à l’euro (EUR/USD) la place pour grimper, atteignant 1,1783, son niveau le plus élevé en quatre ans.

Mais des données solides sur l’emploi aux États-Unis et une nouvelle demande pour des actifs refuges ont aidé le dollar à récupérer. L’euro est tombé autour de 1,1754, tandis que la livre sterling (GBP/USD) s’est également repliée — tombant de 1,3725 à 1,3645 — en raison de la hausse des rendements des obligations britanniques et de l’incertitude politique qui ont exercé des pressions sur la livre.

Le yen japonais (USD/JPY) s’est légèrement affaibli, passant de 144,0 à 145,0 contre le dollar. Ce mouvement reflète l’élargissement de l’écart des taux d’intérêt entre les États-Unis et le Japon, surtout après qu’un responsable de la BoJ ait suggéré une hausse des taux — une position inhabituelle pour une banque centrale traditionnellement dovish.

Au final, l’indice du dollar américain a augmenté de 0,4 %, clôturant près de 97,1. Les attentes en matière de taux d’intérêt et le sentiment global de risque ont été les principaux moteurs tout au long de la semaine.

Perspectives du marché et semaine à venir

Pour l’avenir, les investisseurs vont digérer le dernier rapport sur l’emploi des États-Unis et chercher de nouveaux indices sur la force de l’économie. Le rapport sur les emplois de juin, publié plus tôt en raison du jour férié du 4 juillet, a montré une solide croissance globale — 147 000 emplois ajoutés et un taux de chômage tombé à 4,1 %. Mais un examen plus approfondi a montré que l’embauche dans le secteur privé était plus faible, ce qui pourrait indiquer que le marché du travail commence lentement à se refroidir.

Ce signal mixte place la Fed dans une position délicate : le solide headline rend peu probable une réduction immédiate des taux, mais l’embauche plus faible laisse encore de la place pour un assouplissement plus tard cette année.

Les regards sont également tournés vers l’ISM Services PMI et les chiffres de la confiance des consommateurs, qui montreront si la demande se maintient ou ralentit. À l’échelle mondiale, les investisseurs suivent l’élection à venir au Japon et toute annonce de la Chine concernant de nouvelles mesures de relance économique.

Les risques géopolitiques n’ont pas disparu non plus — en particulier au Moyen-Orient — et les tensions commerciales pourraient éclater à nouveau à mesure que l’accord commercial entre les États-Unis et la Chine approche de son expiration le 9 juillet.

Cependant, le sentiment reste positif. Les fonds d’actions mondiaux viennent d’enregistrer leur plus grand afflux depuis novembre 2024 — un signe que de nombreux investisseurs sont encore prêts à parier sur les marchés, tout en restant vigilants.