Fin du shutdown, mais l’incertitude persiste | Récapitulatif hebdomadaire : 10–14 novembre 2025

Aperçu économique

L’événement majeur de cette semaine a été la fin du shutdown du gouvernement américain. Le Congrès a approuvé mercredi soir une résolution de financement provisoire, permettant la réouverture des agences fédérales et le versement des salaires impayés aux employés. Le retard accumulé dans les publications économiques revient également au premier plan : seul l’IPC de septembre a été publié durant le shutdown, et les rapports sur l’emploi et l’inflation d’octobre pourraient ne jamais être dévoilés. Les décideurs restent prudents. Les responsables de la Fed ont minimisé la probabilité d’une nouvelle baisse imminente des taux, et le président Powell a clairement indiqué qu’une décision en décembre n’était pas “une conclusion évidente” compte tenu du manque de données.

En Europe, le vice-président de la BCE a réaffirmé qu’une inflation légèrement supérieure à la cible ne justifie pas de précipiter des baisses de taux — la BCE est satisfaite de la politique actuelle et considère qu’un passage sous les 2 % serait temporaire.

Sur le plan géopolitique, les tensions au Moyen-Orient ont constitué une inquiétude de fond, soutenant les prix du pétrole et les actifs refuges en début de semaine (avant de terminer plus bas lors du rebond de fin de semaine vendredi).

Dans l’ensemble, les banques centrales sont restées attentistes et concentrées sur les données : avec la paralysie des publications américaines due au shutdown, l’attention s’est tournée vers les rapports du Royaume-Uni et de la Chine (décrits ci-dessous), ainsi que vers la fin de la saison des résultats des entreprises américaines.

Actions, obligations & matières premières

Les actions américaines ont reculé cette semaine, tirées vers le bas par les valeurs technologiques. Le S&P 500 a terminé la semaine en baisse d’environ 1,4 %, et le Nasdaq a perdu environ 1,5 %. Le Dow Jones a été plus résistant, ne reculant que d’environ 1,5 %. Les rendements obligataires ont augmenté : le taux à 10 ans américain est monté vers ~4,15 % vendredi. Cela reflète à la fois les ajustements de positions en fin de semaine et les commentaires des responsables de la Fed, qui ont réduit les anticipations de baisses de taux précoces. En Europe, les marchés ont également reculé. Le STOXX Europe 600 a brièvement atteint un niveau record en milieu de semaine, mais a terminé vendredi en retrait d’environ 1 % (les banques figurant parmi les secteurs les plus faibles).

Du côté des matières premières, le Brent est resté dans la zone des 60 dollars. Vendredi, il évoluait autour de 64–65 dollars le baril. Les prix ont été soutenus en début de semaine par les risques géopolitiques, puis ont reflué avec l’amélioration du sentiment de marché. Le brut américain (WTI) s’est négocié autour de 60 dollars. Les prix de l’or ont chuté nettement : les contrats à terme ont perdu environ 2–3 % cette semaine pour atteindre près de 4 090 $/oz vendredi, un dollar plus ferme et la baisse du secteur technologique ayant réduit la demande refuge habituelle.

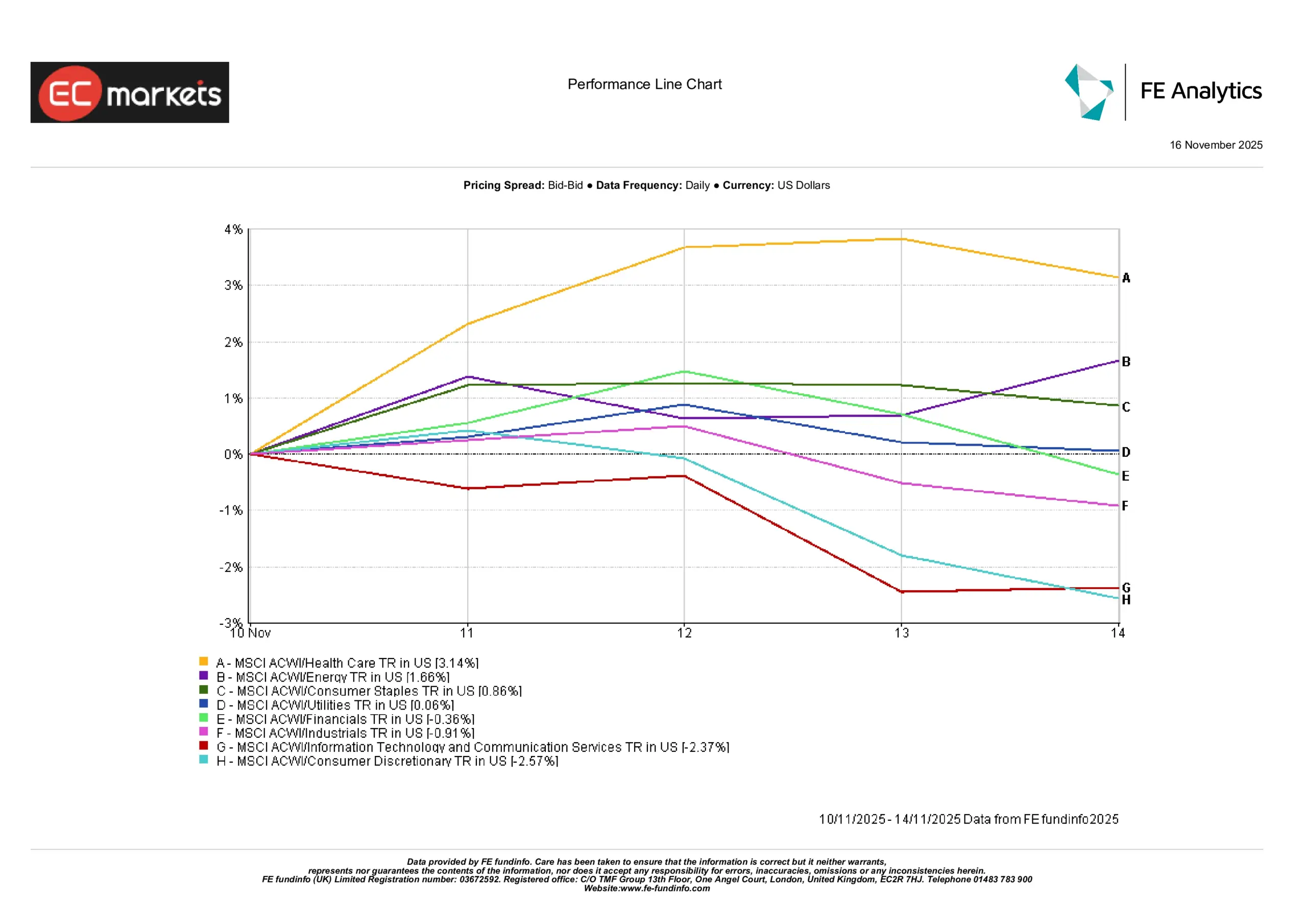

Performance sectorielle

Les secteurs à forte composante technologique (technologies de l’information et consommation discrétionnaire) ont été les moins performants cette semaine, prolongeant une rotation hors des valeurs technologiques très valorisées. À l’inverse, l’énergie, la santé et les matériaux ont été parmi les meilleurs secteurs. Par exemple, les valeurs énergétiques ont bénéficié du rebond du pétrole, tandis que les secteurs de la santé et des matériaux ont surperformé grâce à leur profil défensif et à la recherche de valeur. Notamment, les secteurs liés à l’« IA » ont ralenti après une forte hausse. Les secteurs tech/IA sous-performent depuis le début novembre, alors que la santé, l’énergie et les matériaux surperforment.

Globalement, les investisseurs se sont tournés vers les secteurs cycliques et défensifs, au détriment des groupes orientés croissance. (Les moteurs sectoriels incluent la vigueur des producteurs de pétrole et de matières premières soutenant l’énergie et les matériaux, ainsi que de bons résultats pour certaines entreprises de santé ; à l’inverse, les valeurs technologiques très valorisées ont subi des prises de bénéfices.)

Performance sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 14 novembre 2025.

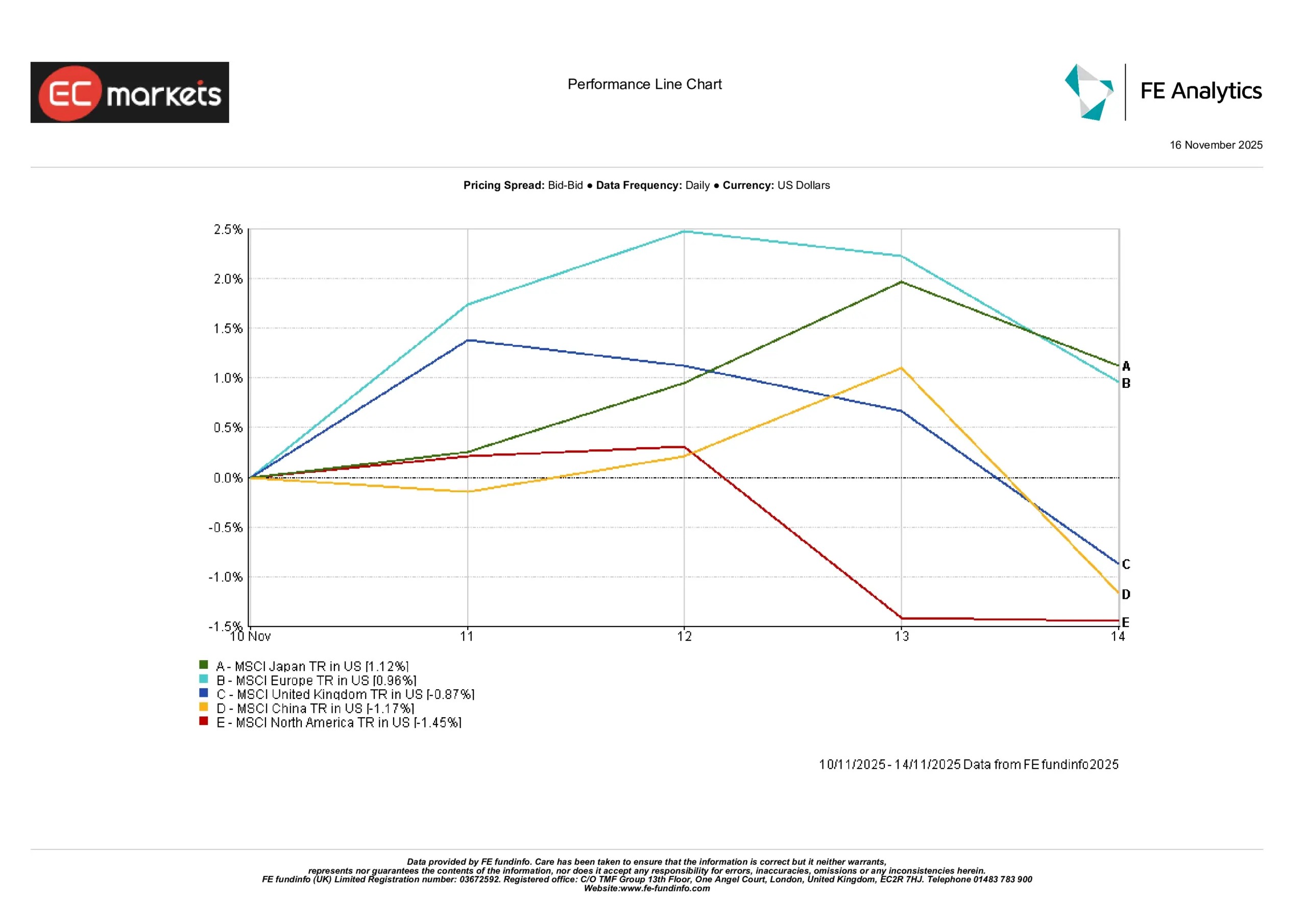

Marchés régionaux

Aux États-Unis, les marchés ont perdu une partie des gains de la semaine précédente. Le S&P 500 a clôturé vendredi environ 1,4 % en dessous de son niveau de lundi. Le Nasdaq a nettement sous-performé, alors que le Dow Jones a mieux résisté. En Europe, après un regain d’optimisme en milieu de semaine lié à la situation américaine, les grands indices ont reculé. Le STOXX Europe 600 a chuté d’environ 1 % vendredi, mais a tout de même affiché un léger gain hebdomadaire (sa meilleure performance depuis fin septembre). Les actions britanniques ont sous-performé — le FTSE 100 a terminé en baisse d’environ 1,1 % vendredi — les rendements des gilts ayant bondi en fin de semaine et pesé sur le sentiment. En Asie, la tendance a été mitigée. Le marché japonais a légèrement progressé, soutenu par un yen plus faible. L’indice Hang Seng de Hong Kong a gagné environ 1,3 % sur la semaine, bénéficiant d’un soutien technique et de données d’inflation chinoises modérément positives compensant les chiffres faibles de la Chine continentale. Les actions de la Chine continentale sont restées plus ternes.

Dans l’ensemble, l’Amérique du Nord a sous-performé, l’Europe a été globalement stable à légèrement en baisse, et l’Asie (hors Japon) a enregistré de modestes gains, en grande partie grâce au rebond du marché hongkongais.

Performance régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 14 novembre 2025.

Marchés des devises

Le dollar américain a été ferme en début de semaine, mais s’est affaibli jeudi et vendredi après la fin du shutdown. Le GBP/USD a d’abord chuté après un PIB britannique faible et une incertitude politique, mais s’est repris avec le repli du dollar. Vendredi midi, la livre a trouvé un soutien supplémentaire après des informations selon lesquelles le gouvernement britannique a abandonné les hausses d’impôts prévues, ce qui avait auparavant fait monter les rendements des gilts. L’EUR/USD a chuté vers 1,147 en début de semaine, puis a rebondi avec la stabilisation de l’euro. Le recul du dollar a également fait baisser l’USD/JPY. L’affaiblissement récent du yen a marqué une pause après les commentaires de la Fed, de sorte que l’USD/JPY est resté globalement stable sur la semaine. De même, le GBP/JPY a suivi l’évolution de la livre, terminant autour de ¥192.

En résumé, le dollar est resté globalement inchangé : il a perdu un peu de terrain face à la livre et à l’euro en fin de semaine, mais est resté robuste face à de nombreuses devises émergentes. Le sentiment des marchés et les signaux des banques centrales (anticipations de baisse du BoE en hausse, anticipations de pause du Fed en hausse) ont été les principaux moteurs des mouvements.

Perspectives & semaine à venir

Avec la fin du shutdown américain, l’attention du marché se porte désormais sur les données retardées et les perspectives à venir. Aux États-Unis, le bloc de données d’octobre devrait être publié la semaine prochaine : mises en chantier, permis de construire, ventes de logements existants, ainsi que les PMI finals de S&P et plusieurs discours de membres de la Fed. (À noter : les créations d’emplois non agricoles d’octobre seront publiées sans taux de chômage.) Les investisseurs surveilleront ces publications pour y déceler des signaux sur la croissance et l’inflation. Au Royaume-Uni, l’attention sera portée sur les chiffres du chômage mardi et sur le PIB du troisième trimestre jeudi — la BoE examinera ces données afin d’évaluer le moment opportun pour une baisse des taux. La Chine publiera vendredi sa production industrielle et ses ventes au détail d’octobre, après des PMI déjà faibles ; ces données indiqueront si des mesures de relance supplémentaires sont nécessaires. Enfin, la saison des résultats des entreprises américaines touche à sa fin, mais plusieurs grandes entreprises doivent encore publier, et leurs prévisions seront très examinées.

Dans l’ensemble, les investisseurs abordent la fin novembre avec prudence. Si la fin du shutdown apporte un certain soulagement, l’incertitude reste élevée en raison du manque de données et des changements de politique. Beaucoup attendent des signaux clairs des prochains rapports économiques. Si la Chine montre davantage de faiblesse ou si les données américaines déçoivent, les marchés pourraient tester des niveaux plus bas. À l’inverse, tout signe indiquant que l’inflation se stabilise autour de la cible (ou que les gouvernements éviteront l’austérité) pourrait déclencher un rebond modéré. En résumé, les données de la semaine prochaine (ainsi que les discours des banques centrales) seront essentielles pour définir la trajectoire du reste du quatrième trimestre, dans un contexte où le sentiment devrait rester prudent.