Secteurs défensifs dans un monde accommodant : toujours surévalués ?

Le décor est planté : l’inflation se rapproche enfin des objectifs des banques centrales (le PCE de base américain était d’environ 2,1 % en avril), et les grandes banques centrales évoquent désormais des baisses de taux. La Fed a maintenu ses taux en juin 2025 mais a tout de même prévu deux réductions d’un quart de point cette année. Traditionnellement, un tel environnement (croissance modérée et taux bas) favorise les secteurs défensifs comme les biens de consommation de base et les services publics — des industries offrant des flux de trésorerie stables et des rendements réguliers. Mais la question se pose : ces actions “sûres” valent-elles encore les valorisations élevées que les investisseurs paient ? Si les rendements obligataires chutent sans effondrement de la croissance, les valeurs défensives méritent-elles vraiment une prime ?

Résilience des bénéfices vs. prime de valorisation

Les entreprises défensives disposent certes de revenus fiables, mais les données récentes sont contrastées. Pour le troisième trimestre 2025, les analystes prévoient une croissance des bénéfices du S&P 500 d’environ 8 % sur un an, menée par la technologie, les services publics, les matériaux et la finance. Et en effet, les services publics devraient figurer parmi les secteurs à la croissance la plus rapide (comme cela a souvent été le cas). Même dans les biens de consommation de base, la demande reste solide : Procter & Gamble (PG), par exemple, a augmenté ses prix d’environ 2 à 2,5 % sur ses marques phares aux États-Unis pour compenser les coûts, et ses revenus ont dépassé les estimations. Unilever, de son côté, a enregistré une croissance organique d’environ 3,9 % (dont +2,4 % liée aux prix), en misant davantage sur les produits de beauté à marge élevée.

Ces entreprises conservent encore un pouvoir de fixation des prix sur les produits essentiels ou premium, ce qui leur permet d’afficher une croissance modérée malgré la prudence accrue des consommateurs sur les dépenses discrétionnaires.

Les coûts d’intrants plus élevés (comme les tarifs de l’année dernière) ont comprimé les marges, même après des hausses de prix. Unilever se restructure (réduction des coûts, cession d’actifs non stratégiques) pour “renforcer ses marges face à un moral des consommateurs affaibli.”

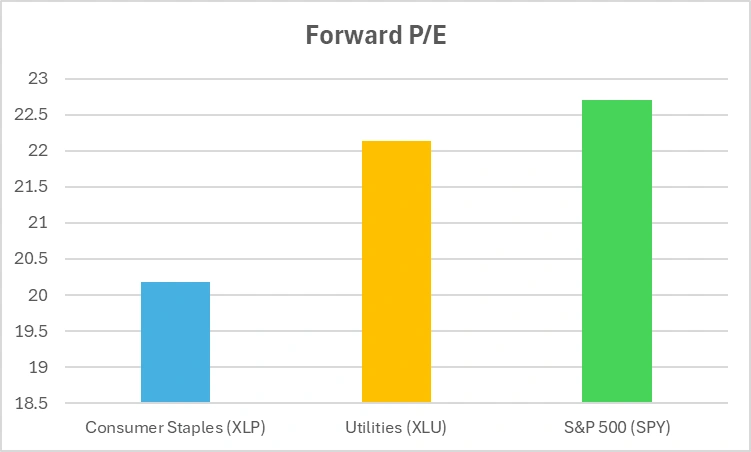

Et du point de vue des valorisations : les valeurs défensives ne semblent plus bon marché. Le ratio cours/bénéfice prévisionnel du S&P 500 est d’environ 22–23×, et les secteurs de la consommation de base et des services publics se négocient à des niveaux similaires. Dans le même temps, les rendements des dividendes dans ces secteurs ne dépassent que légèrement ceux du marché global. L’ETF Consumer Staples (XLP) rapporte environ 2,7 % et l’ETF Utilities (XLU) environ 2,5 %, contre environ 4 % pour les bons du Trésor américain à 10 ans. Autrement dit, les investisseurs paient désormais un prix élevé pour des rendements modestes, autrefois alignés sur des taux obligataires bien plus élevés.

Vérification des valorisations : les valeurs défensives sont-elles toujours une bonne affaire ?

*Les ratios P/E prévisionnels sont des estimations approximatives. Ce graphique est fourni à titre illustratif uniquement.

Vérification des valorisations : les secteurs défensifs se négocient désormais à des multiples P/E similaires à ceux du marché global. Les investisseurs paient-ils trop cher pour une stabilité perçue ?

À ce stade, les biens de consommation de base et les services publics ne semblent pas être des aubaines. Si la croissance lente se poursuit, leurs bénéfices restent stables — mais un choc de coûts, même modéré, pourrait peser sur leurs marges.

Sensibilité macroéconomique et positionnement du marché

Les secteurs défensifs s’illustrent particulièrement lorsque les obligations progressent ou que la croissance ralentit. Les services publics, en particulier, sont connus comme des “substituts obligataires” : leurs bénéfices réglementés et leurs dividendes élevés imitent des revenus fixes. En pratique, lorsque les rendements du Trésor américain ont chuté au début de 2025, les ETF américains de services publics et de consommation de base ont surperformé. En mars, par exemple, l’ETF S&P 500 (SPY) était pratiquement stable depuis le début de l’année, tandis que l’ETF Consumer Staples (XLP) gagnait environ 4,4 % et les Utilities (XLU) environ 3,1 % — un mouvement typiquement corrélé aux obligations.

Mais dans un cycle véritablement accommodant, les rendements obligataires eux-mêmes diminuent, et l’attrait du revenu des actions peut s’atténuer. Aujourd’hui, un dividende de 2,5 % face à une obligation à 4 % est moins attrayant qu’à l’époque où les rendements à 10 ans étaient plus élevés. Si les taux continuent de baisser, le secteur des services publics pourrait devenir encore plus encombré. Cela soulève une question : si le flux vers les “substituts obligataires” est déjà saturé, y a-t-il encore du potentiel ?

Et du côté du positionnement ? De plus en plus d’investisseurs allouent des fonds aux biens de consommation et aux services publics à titre défensif. Ce positionnement “risk-off” peut devenir auto-renforçant : des flux de capitaux massifs font grimper les prix et réduisent les rendements futurs. C’est un trade surpeuplé. La question qui demeure : ces bastions défensifs résisteront-ils si la tempête se dissipe ? Ces secteurs jouent-ils encore leur rôle de stabilisateurs, ou sont-ils devenus de simples consensus de marché ?

YTD 2025 : les valeurs défensives sont-elles encore en tête ?

Source : TradingView. Tous les indices sont en rendement total exprimé en dollars américains. Les performances passées ne préjugent pas des performances futures. Données au 28 octobre 2025.

Malgré un contexte macroéconomique accommodant en 2025, les secteurs défensifs ont sous-performé. Les services publics (XLU) et les biens de consommation de base (XLP) sont restés largement en retrait du S&P 500 (SPY), remettant en question leur attrait en tant que valeurs refuges.

Risque de rotation : et si la croissance repartait ?

À l’inverse, que se passerait-il si l’économie restait solide, voire surprenait par sa vigueur ? Si nous assistons à un “atterrissage en douceur” avec poursuite de la croissance et baisses de taux par la Fed ? Dans ce scénario, historiquement, les secteurs de croissance et cycliques reprennent souvent le flambeau.

Imaginons un rallye tiré par la technologie. Si les dépenses en IA et en cloud restent soutenues, ou si la production et la consommation se maintiennent, le capital pourrait retourner vers les secteurs de croissance. Cela exercerait probablement une pression sur les valorisations défensives.

En d’autres termes : les actions défensives pourraient-elles devenir des “pièges de valeur” si les titres de croissance repartent à la hausse et que les rendements obligataires chutent ? Lorsque tous les investisseurs ont déjà acheté la “position sûre” consensuelle, il ne reste plus de nouveaux acheteurs. Si l’appétit pour le risque revient, la foule pourrait se précipiter vers la sortie. Cette divergence suggère un transfert de capitaux des biens de consommation vers les secteurs cycliques. Si cette rotation s’accélère, les valeurs défensives pourraient être à la traîne de la reprise générale.

Conclusion

Les secteurs défensifs offrent encore une certaine stabilité — des flux de trésorerie prévisibles et des dividendes attrayants dans un contexte de politique monétaire accommodante. Mais cette protection a désormais un prix. Les investisseurs doivent se demander : est-ce que j’achète une véritable sécurité, ou simplement ce que tout le monde considère comme sûr ? Lorsque les services publics et les biens de consommation se négocient à plus de 20× les bénéfices pour un rendement de 2,5 à 3 %, la marge d’erreur est mince. La question finale demeure : si les “valeurs sûres” coûtent aussi cher, sont-elles encore vraiment sûres ?