Que se passe-t-il lorsque la Fed baisse ses taux mais que l’inflation reste tenace ?

Les baisses de taux enthousiasment généralement les investisseurs. Taux d’intérêt plus bas, crédit plus accessible, et un peu plus d’air pour les consommateurs et les entreprises. Mais que se passe-t-il si l’inflation persiste, sans vraiment baisser, ni grimper fortement, juste… reste là, obstinément ?

C’est le dilemme étrange auquel les banques centrales pourraient être confrontées. Et la Fed ? Elle se rapproche d’une décision aussi risquée que nécessaire.

Pourquoi la Fed baisserait-elle ses taux maintenant ?

On pourrait penser que non. L’inflation reste au-dessus de 3 %, alors que l’objectif de la Fed est de 2 %. C’est leur ligne rouge. Mais l’économie ne suit pas une trajectoire linéaire ! La croissance ralentit dans certains secteurs, les conditions de crédit se durcissent, et le marché de l’emploi n’est plus aussi robuste (les rapports d’emploi de juillet 2025 le suggèrent).

Alors voici le dilemme : attendre que l’inflation atteigne 2 %, ce qui pourrait ne jamais arriver clairement, ou agir plus tôt pour éviter un ralentissement plus profond ? L’“indice CPI rigide” d’Atlanta Fed montre encore des prix élevés dans de nombreux services, notamment ceux liés aux salaires. L’inflation ne baisse donc pas d’elle-même.

C’est pourquoi les responsables utilisent des mots comme “ajustement” et “réglage fin” plutôt que “relance”. Il ne s’agit pas de stimuler l’économie. Il s’agit d’éviter de dépasser les limites.

La réalité du marché

Début 2025, les marchés se sont un peu emballés. Les banques centrales ont baissé les taux, les actions ont grimpé, et les rendements obligataires ont chuté rapidement, trop rapidement. Le récit était celui d’une “désinflation immaculée”. Tout allait fonctionner. Jusqu’à ce que ça ne fonctionne plus.

L’inflation est repartie à la hausse. Le PCE de base n’a pas beaucoup bougé. Et soudain, les traders ont commencé à revoir leurs prévisions. Six baisses de taux sont devenues peut-être deux. Peut-être une seule.

Les taux d’inflation implicites (mesures du marché obligataire sur les attentes inflationnistes) sont restés obstinément élevés. Ce n’est pas ce que la Fed veut voir. Et lorsque la croissance du PIB a également ralenti ? C’est là que le mot “stagflation” a commencé à circuler.

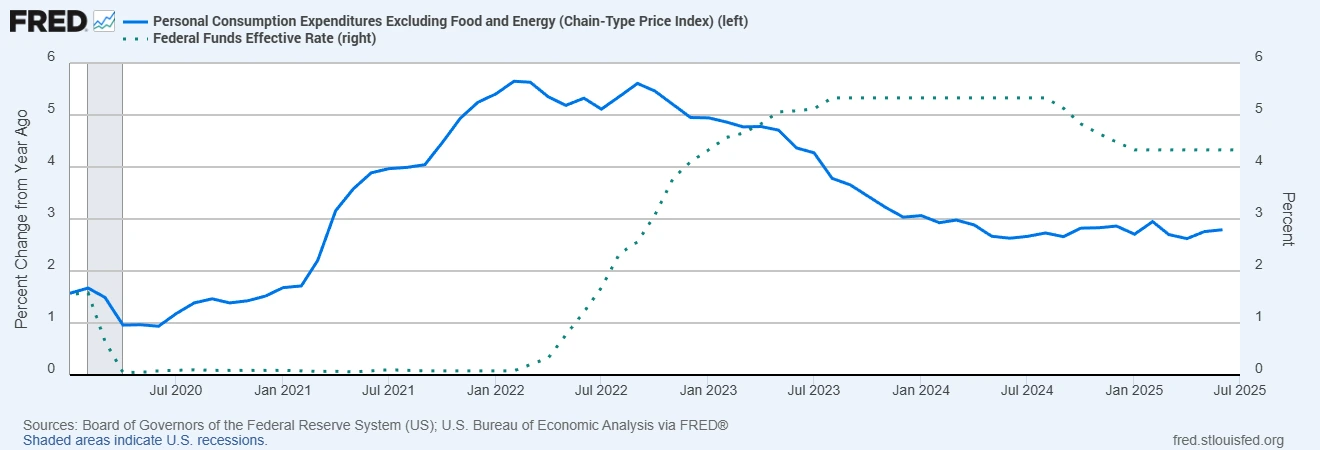

PCE de base vs Taux des fonds fédéraux (2020-2025)

Sources : Conseil des gouverneurs du Système de Réserve fédérale (États-Unis) ; Bureau américain d’analyse économique via FRED®

La Fed a considérablement resserré sa politique depuis 2022, mais l’inflation PCE de base reste au-dessus de l’objectif de 2 %. Avec une inflation persistante, toute baisse de taux en 2025 pourrait être modérée et scrutée de près.

Le tableau global n’est pas plus rassurant

Les États-Unis ne sont pas les seuls à faire face à ce problème. La BoE fait face à une inflation de 6 à 7 %, et l’économie britannique ne montre pas une grande vigueur. Nous l’avons abordé dans les récapitulatifs hebdomadaires : le Royaume-Uni est resté plutôt stable ces deux à trois dernières semaines. L’Europe est quelque part entre les deux. Et la BCE ? Toujours prudente.

Certains marchés émergents comme le Brésil ont commencé à baisser les taux l’année dernière, mais seulement après avoir relevé les taux de manière précoce et agressive. Ils ont connu une véritable désinflation. Pas celle que les États-Unis espèrent.

Les institutions mondiales comme la BRI et le FMI ont été claires : ne baissez les taux que si vous êtes vraiment sûrs que l’inflation recule. Car si vous assouplissez trop tôt, vous devrez peut-être resserrer brutalement plus tard, et cela finit souvent mal.

Et les actifs dans tout ça ?

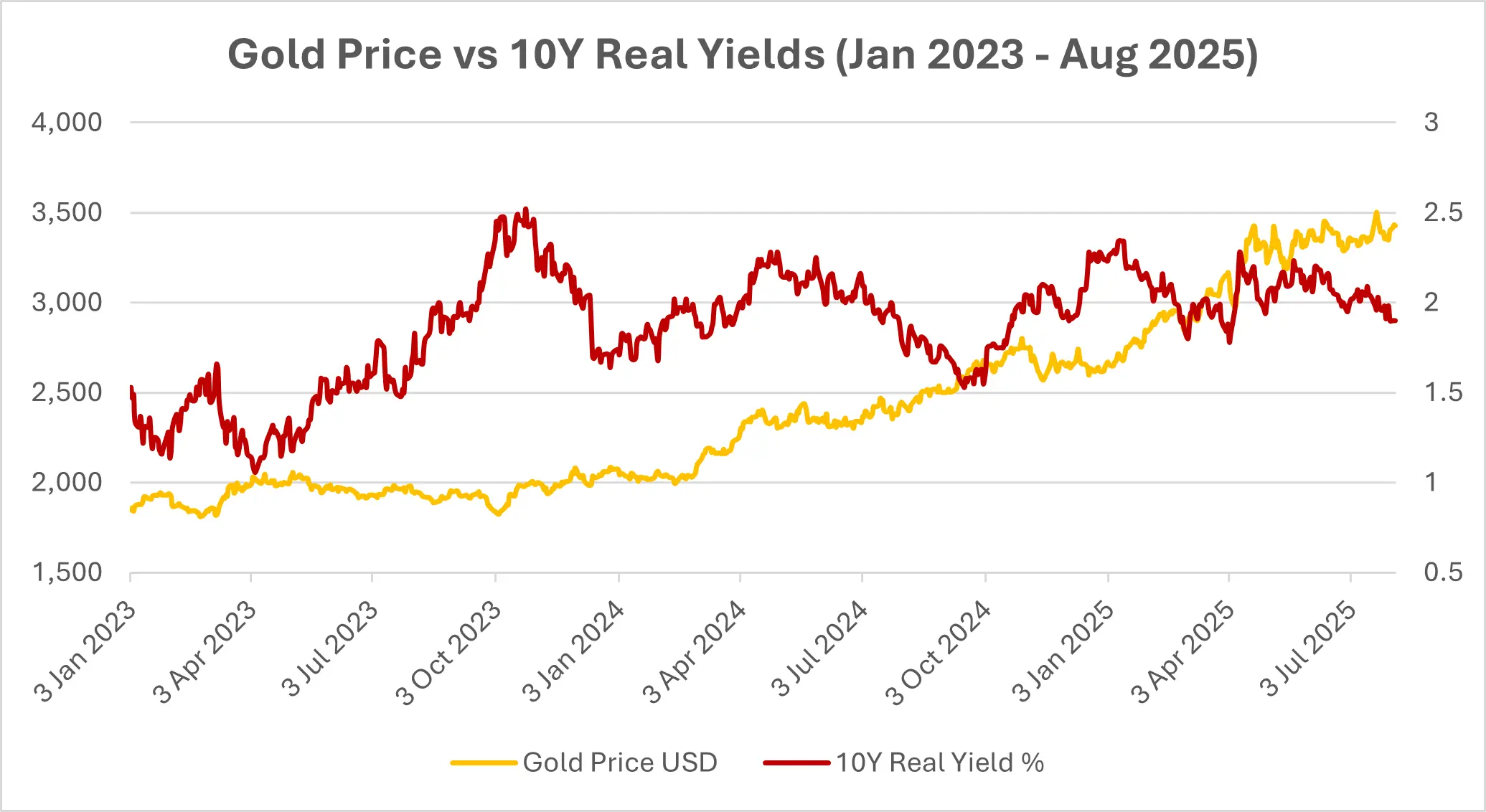

Commençons par l’or. Si les rendements réels baissent, comme c’est souvent le cas lorsque la Fed baisse ses taux alors que l’inflation est tenace, l’or en profite généralement. Et c’est exactement ce qui s’est passé la semaine dernière ; l’or a gagné 2 %.

Sources : Investing.com (Or) ; Conseil des gouverneurs du Système de Réserve fédérale (US) via FRED® (Rendement réel à 10 ans). Données au 1er août 2025.

Les obligations ? C’est plus compliqué. Oui, les rendements peuvent baisser. Mais si l’inflation érode les rendements, les gains n’ont plus autant de valeur. Et les obligations à long terme ? Elles pourraient sous-performer si les investisseurs exigent une prime pour le risque inflationniste.

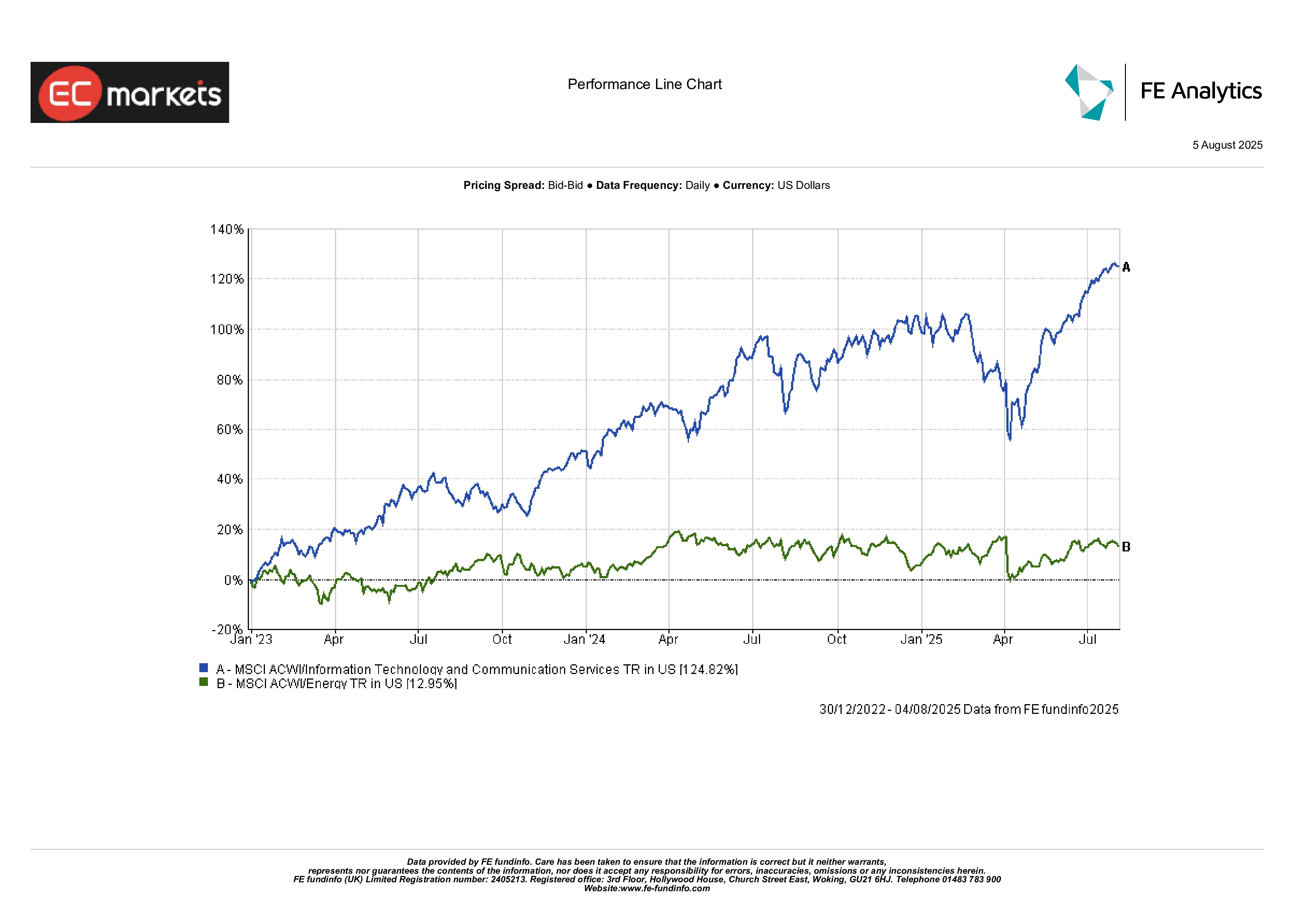

Les actions de croissance pourraient connaître un rebond temporaire grâce à une politique plus souple, mais elles subiront aussi une pression sur les marges si l’inflation reste élevée et que les consommateurs sont sous tension. Les actions liées à l’énergie et aux matières premières pourraient paraître plus attractives dans ce contexte. Elles performent bien en période d’inflation persistante.

Performance Énergie vs Tech (janv. 2023 - août 2025)

Source : FE Analytics. Tous les indices sont en rendement total en dollars US. Les performances passées ne préjugent pas des performances futures. Données au 4 août 2025.

Les REITs ? Peut-être. Si les loyers peuvent s’ajuster et que l’inflation n’est pas trop forte, ils offrent une bonne couverture. Mais les secteurs orientés vers les consommateurs pourraient souffrir.

Là où ça peut mal tourner

Le pire scénario ne serait pas seulement l’inflation. Ce serait une perte de crédibilité. Si la Fed baisse ses taux alors que l’inflation est encore élevée, les gens pourraient ne plus croire qu’elle pourra revenir à 2 %. Et dès que les attentes changent, les comportements changent aussi, et les marchés paniquent.

On voit alors apparaître davantage de spirales salaires-prix. Davantage de couverture contre l’inflation. Davantage de volatilité.

Et si les autres banques centrales restent fermes pendant que la Fed assouplit ? Le dollar pourrait s’affaiblir, ce qui importerait encore plus d’inflation aux États-Unis. C’est une boucle de rétroaction, difficile à maîtriser une fois enclenchée.

Dernière réflexion

Ce n’est pas un cycle d’assouplissement classique. Et ce n’est sûrement pas un cadeau gratuit.

Si la Fed baisse ses taux alors que l’inflation est encore élevée, les marchés pourraient se réjouir au début, mais cet enthousiasme pourrait vite s’estomper si cela ressemble à une dérive politique. Pour les investisseurs, il est temps d’être réalistes. Cela signifie peut-être se tourner vers les actifs réels, les obligations indexées sur l’inflation, et les entreprises ayant un véritable pouvoir de fixation des prix.

Parce qu’avouons-le, si l’inflation ne disparaît pas de sitôt, il vaut mieux posséder des actifs capables de suivre le rythme.