Vue d'ensemble économique

L'économie mondiale envoie toujours des signaux mixtes, et la semaine dernière n'a pas fait exception.

Aux États-Unis, la croissance perd clairement de la vitesse, mais l'inflation est difficile à éliminer. L'indicateur préféré de la Fed pour mesurer l'inflation, l'indice PCE de base, a légèrement augmenté à 2,7 % en mai. Ce n'est pas le genre de chiffre qui pousse la Fed à réduire les taux d'intérêt de sitôt. En même temps, la confiance des consommateurs a chuté en juin, et les demandes d'allocations chômage augmentent légèrement, ce qui laisse entendre que le marché du travail pourrait se refroidir.

Au Royaume-Uni, l'économie a diminué de 0,1 % en mai, surprenant les marchés et alimentant les paris selon lesquels la BoE pourrait baisser les taux dès le mois d'août. En Europe, la croissance reste lente, tandis que l'inflation est toujours supérieure à l'objectif dans plusieurs pays, ce qui maintient les banques centrales prudentes.

Au Japon, la croissance reste modeste mais stable. L'inflation est toujours préoccupante, et les marchés observent de près comment la banque centrale réagira après les élections de ce mois-ci. Pendant ce temps, les chiffres des exportations de la Chine ont été solides en juin, mais cela semble être dû à une ruée des entreprises pour passer des commandes avant les nouveaux tarifs potentiels. La plupart des analystes s'attendent désormais à ce que le PIB de la Chine pour le deuxième trimestre ralentisse à environ 5,1 %, contre 5,4 % au premier trimestre. Cela ajoute aux appels à un soutien gouvernemental accru.

En résumé, l'économie mondiale ralentit, l'inflation persiste, et les tensions commerciales commencent à jeter une ombre plus longue.

Actions, Revenus fixes et Commodités

Les marchés boursiers ont légèrement ralenti après les fortes hausses récentes.

Aux États-Unis, l'indice S&P 500 a baissé d'environ 0,3%, et le Nasdaq ainsi que le Dow ont également terminé légèrement plus bas. Les actions technologiques ont mieux résisté que la plupart, mais dans l'ensemble, le sentiment des investisseurs a pris un coup alors que les discussions sur de nouveaux tarifs se sont intensifiées.

En Europe, l'ambiance était plutôt plate. L'indice FTSE 100 du Royaume-Uni a chuté d'environ 0,4 % vendredi mais a tout de même réussi à enregistrer l'une de ses meilleures semaines en plusieurs mois, grâce aux solides performances des sociétés minières et des entreprises du secteur de l'énergie. D'autres indices européens majeurs ont terminé la semaine plus ou moins inchangés.

En Asie, les résultats étaient partagés. L'indice Nikkei du Japon a chuté d'environ 0,9 %, alourdi par un yen plus fort. Les actions chinoises ont enregistré de petits gains, soutenus par les attentes de nouvelles mesures de relance.

Les rendements obligataires ont augmenté. Le rendement des bons du Trésor américain à 10 ans est passé à environ 4,4 %, une augmentation notable par rapport à la semaine précédente. Ce mouvement suggère que les investisseurs ajustent leurs attentes et ne parient plus sur des réductions immédiates des taux.

Les prix du pétrole ont fortement rebondi. Le Brent crude a clôturé près de 70 $ le baril, en hausse d'environ 3 %, tandis que le WTI a suivi une trajectoire similaire. Les commerçants ont évoqué des préoccupations concernant une offre plus tendue et des spéculations sur le fait que les tarifs pourraient finir par augmenter la demande. L'or est resté proche de ses niveaux record, se maintenant autour de 3 330 $ l'once à mesure que les investisseurs continuaient à chercher de la sécurité.

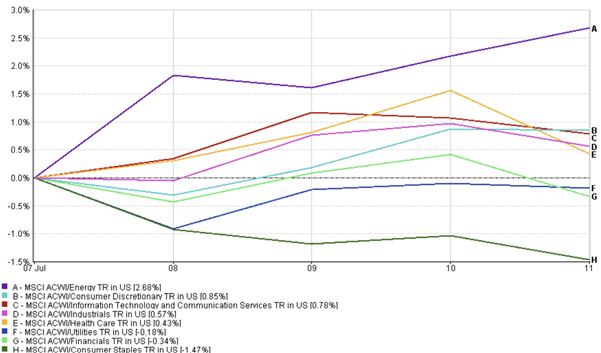

Mises à jour sur la performance sectorielle

Cette semaine, l'attention s'est de nouveau portée sur les secteurs de croissance et sensibles aux risques.

Les actions du secteur de l'énergie ont mené la charge. Avec la hausse des prix du pétrole, l'indice MSCI ACWI Energy a augmenté d'environ 2,7 %. Les entreprises minières ont également été prises dans cet élan, aidées par la hausse des prix des matières premières et un virage vers les actions cycliques.

Les secteurs axés sur le consommateur, comme les biens de consommation discrétionnaires et la technologie, ont maintenu leur position. Les deux ont augmenté de près de 1 %, soutenus par la narration continue de l'IA et des attentes de bénéfices généralement positives. Pendant ce temps, la santé et l'industrie ont enregistré des gains modérés – stables mais intéressants !

Performance sectorielle

Source: FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données du 11 juillet 2025.

La situation était différente pour les valeurs défensives. Les biens de consommation de base ont subi une pression, chutant d'environ 1,5 %. Les services publics et les secteurs financiers ont également baissé, les investisseurs se tournant vers des secteurs offrant plus de potentiel.

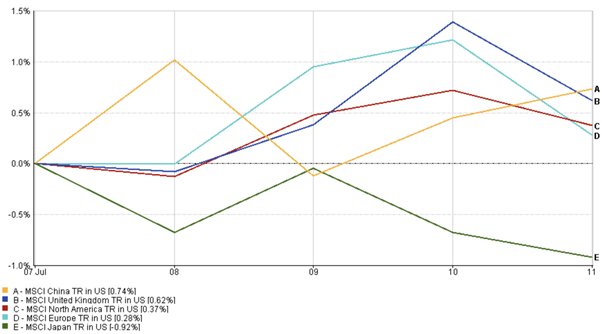

Mises à jour des marchés régionaux

La performance boursière a largement varié en fonction des régions.

L'Amérique du Nord s'est montrée la plus forte. L'indice MSCI North America a ajouté un peu plus d'un tiers de pourcentage, soutenu par des valeurs technologiques américaines solides et une confiance des consommateurs qui reste intacte, malgré les préoccupations macroéconomiques croissantes.

En Europe, les résultats étaient plus modérés. L'indice MSCI Europe a légèrement augmenté d'environ 0,3 %. Les gains dans les secteurs de l'énergie et des matériaux ont aidé, mais les données économiques molles et l'incertitude politique persistante ont pesé sur le sentiment.

Performance régionale

Source: FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données du 6 juillet 2025.

En Asie, les résultats étaient partagés. Les actions chinoises ont relativement bien performé, l'indice MSCI China ayant augmenté de 0,74 %, soutenu par les espoirs d'une relance. En revanche, le Japon a rencontré des difficultés. L'indice MSCI Japan a chuté de près de 0,9 %, le yen plus fort ayant ajouté de la pression sur les exportateurs et le sentiment des affaires.

Mouvements des marchés des devises

La semaine a été plus ferme pour le dollar.

L'indice du dollar américain est passé au-dessus de 97,50, soutenu par des investisseurs recherchant de la stabilité au milieu de nouvelles annonces de tarifs et de frissons macroéconomiques. Cela a mis l'euro sur la défensive, tombant en dessous de 1,17. La livre sterling a également perdu du terrain, se rapprochant de 1,35, après qu'un PIB plus faible que prévu ait perturbé les attentes de croissance du Royaume-Uni.

En Asie, le yen a légèrement baissé. Le dollar est monté vers le niveau de 145 contre la monnaie japonaise, élargissant l'écart des taux d'intérêt et mettant la pression sur la BoJ pour réagir prudemment.

Dans l'ensemble, les marchés des devises ont reflété une humeur mondiale prudente. Le dollar s'est renforcé tandis que d'autres ont diminué, un modèle qui tend à se manifester lorsque les investisseurs sont moins confiants dans la perspective globale.

Perspectives de marché et semaine à venir

En regardant vers l'avenir, l'humeur est vigilante – pas de peur, mais certainement sur le qui-vive.

Aux États-Unis, les investisseurs analyseront les minutes de la dernière réunion de la Fed pour détecter des indices subtils sur le moment (ou si) une réduction des taux pourrait avoir lieu. De nouvelles données sur l'inflation et le chômage seront également publiées, ce qui pourrait modifier les attentes.

Le Royaume-Uni restera sous surveillance après cette surprise du PIB. D'autres données domestiques seront bientôt publiées, et les prochaines étapes de la BoE dépendront fortement de savoir si cette faiblesse récente s'avère être un faux pas ou le début d'un ralentissement plus large.

En Europe, des mises à jour sur l'inflation arriveront, ce qui pourrait influencer la ligne du temps de la BCE. En attendant, en Asie, plusieurs banques centrales se réuniront – de la Nouvelle-Zélande à la Malaisie – avec des décisions qui pourraient indiquer un mouvement plus large vers l'assouplissement.

La politique commerciale reste une inconnue. Le délai des États-Unis pour une nouvelle série de tarifs approche. L'annonce surprise de la semaine dernière d'un tarif de 35 % sur les importations canadiennes a envoyé les marchés dans une spirale – et a servi de rappel que les tensions commerciales peuvent s'intensifier rapidement et sans avertissement.

Cependant, tout n'est pas sombre. Les flux vers les fonds actions ont augmenté, montrant que de nombreux investisseurs sont encore prêts à parier sur un atterrissage en douceur. L'équilibre entre prudence et confiance continue de se déplacer semaine après semaine.

En fin de compte? Le marché n'est pas en panique, mais il prête certainement attention. Cette semaine portera sur les données, le ton des banques centrales et la question de savoir si la géopolitique lancera un autre défi.