La Relation Entre les Rendements Réels et les Prix de l’Or – Un Retour sur 10 Ans

L’or a longtemps été une valeur refuge privilégiée pour ceux qui souhaitent se protéger contre l’inflation ou simplement mieux dormir lorsque les marchés deviennent instables. Mais la question est : que se passe-t-il lorsque les taux d’intérêt, en particulier les taux réels corrigés de l’inflation, commencent à grimper ?

La réponse classique est assez simple. Des rendements réels plus élevés rendent les actifs sans rendement comme l’or moins attrayants. Des rendements réels plus bas ou négatifs ? Soudain, l’or devient beaucoup plus intéressant. C’est la théorie. Cependant, la dernière décennie a montré que le marché ne suit pas toujours le scénario prévu.

Le lien inverse classique

Les rendements réels mesurent ce que vous gagnez réellement sur les obligations après prise en compte de l’inflation. Lorsqu’ils augmentent, les obligations paraissent plus intéressantes et l’or perd de son éclat. Lorsqu’ils baissent, l’or bénéficie souvent de l’intérêt des investisseurs en quête de valeurs refuges.

Sur le long terme, la corrélation entre l’or et le rendement réel à 10 ans des États-Unis est d’environ -0,8, ce qui est assez fort pour une relation de marché. Et l’histoire le confirme : les périodes de rendements réels extrêmement bas ou négatifs coïncident souvent avec les plus fortes hausses de l’or. PIMCO a même estimé que pour chaque hausse de 1 % des rendements réels, le prix de l’or pouvait chuter de 20 à 25 %. Pas étonnant que certains l’appellent « l’anti-obligation ».

Une décennie de données

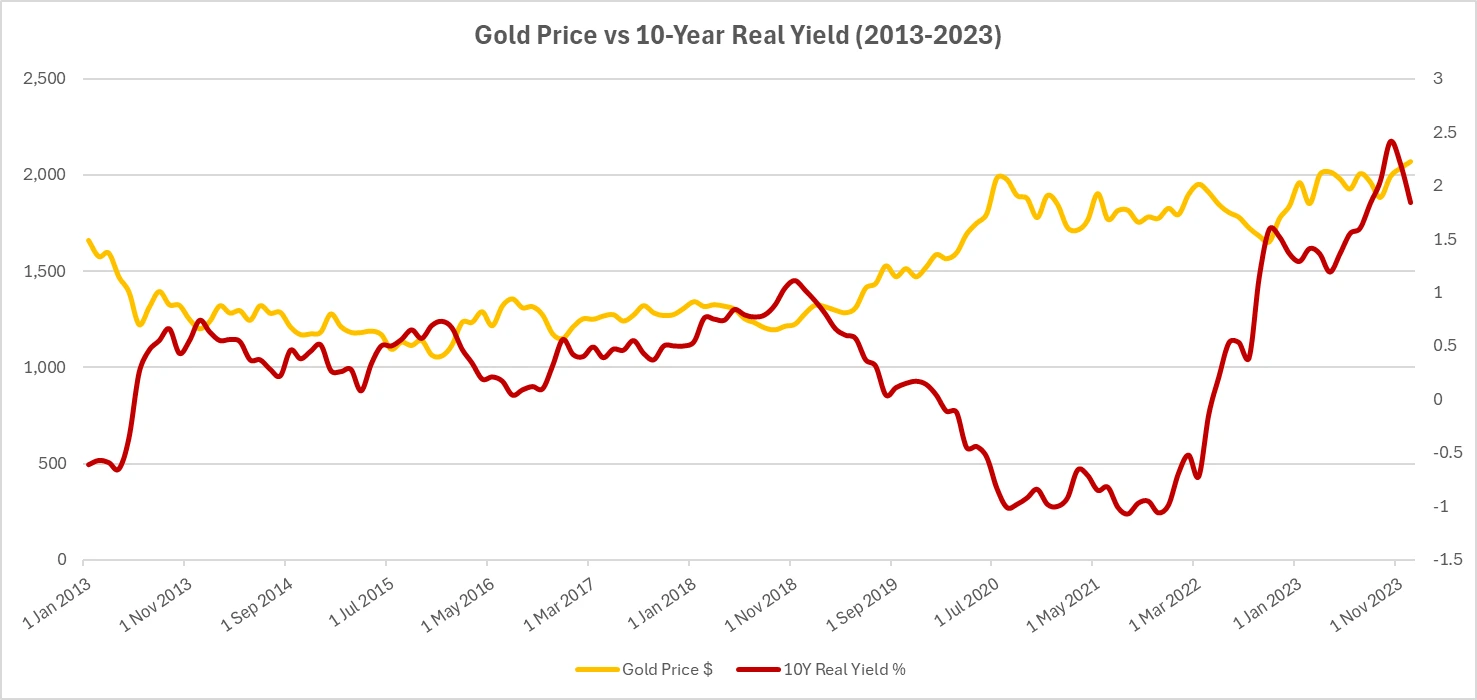

Lors du « taper tantrum » de 2013, la Fed a laissé entendre qu’elle pourrait réduire ses mesures de relance. Les rendements réels ont grimpé de 0,5 %, et l’or a chuté d’environ 15 %, presque comme prévu.

En 2017-2018, la Fed relevait ses taux de manière plus régulière. Les rendements réels sont passés en territoire positif, et l’or a glissé sous les 1 200 $/oz à la fin de l’année.

Puis vint 2020. Les rendements réels se sont effondrés vers -1 % alors que les taux tombaient à zéro et que des mesures de relance massives étaient mises en place. L’or a bondi à 2 070 $/oz.

En 2022, l’inflation a flambé, les banques centrales sont devenues agressives et les rendements réels sont passés de -1 % à +1,5 % en quelques mois. La plupart des modèles prévoyaient « une forte chute de l’or ». Pourtant, les prix sont restés proches de 1 800 $/oz.

Et en 2023 ? Les rendements réels sont restés élevés, mais l’or s’est rapproché de ses niveaux records. L’ancien schéma était clairement mis à l’épreuve.

Sources : Investing.com (Or) ; Conseil des gouverneurs du système de la Réserve fédérale (US) via FRED® (Rendement réel à 10 ans). Données au 12 août 2025.

Le prix de l’or (bleu) et les rendements réels à 10 ans des États-Unis (orange) ont généralement évolué en sens inverse au cours de la dernière décennie, bien que les dernières années montrent des exceptions notables.

Pourquoi le schéma s’est rompu

Trois forces principales ont joué un rôle :

- Géopolitique – La guerre en Europe et l’incertitude mondiale accrue ont dopé la demande pour les valeurs refuges.

- Achats des banques centrales – Plus de 1 000 tonnes achetées rien qu’en 2022 ont créé un plancher de prix.

- Mouvements de devises – Le dollar fort a pesé sur l’or au début de 2022, mais lorsque le dollar s’est affaibli par la suite, cet effet négatif a disparu.

Comparaisons inter-actifs

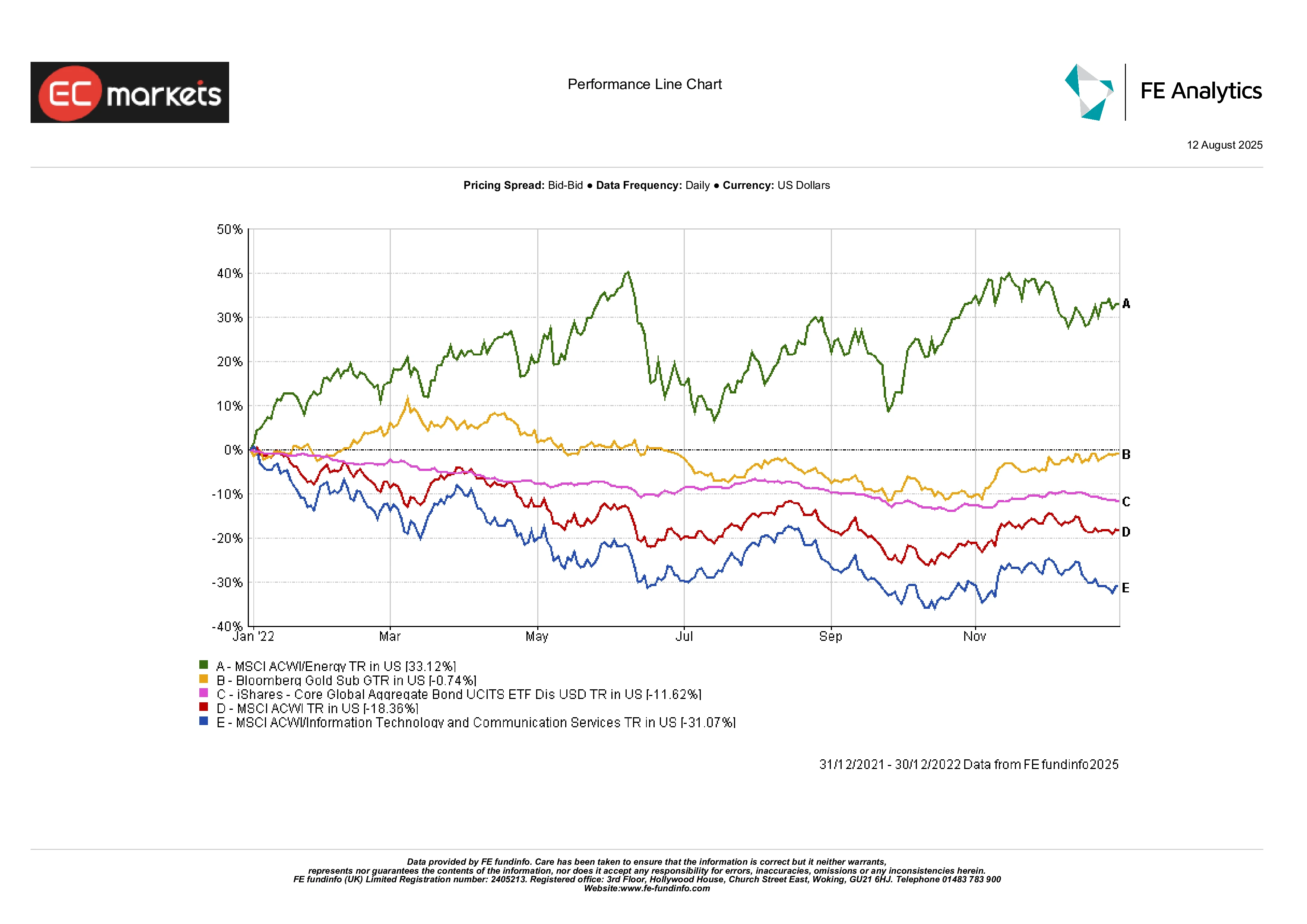

2022 a été une année difficile pour presque tout : les actions ont chuté, les obligations ont connu l’une de leurs pires années enregistrées. L’or ? Stable. C’était suffisant pour surpasser un portefeuille classique 60/40 et même les obligations indexées sur l’inflation, qui ont perdu de la valeur lorsque les rendements ont été réajustés à la hausse.

Les actions du secteur énergétique ont commencé l’année en force, mais l’élan s’est estompé. La technologie a été durement touchée par la hausse des taux. Tout au long de cette période, l’or a démontré pourquoi les investisseurs continuent d’en conserver une partie dans leurs portefeuilles : non pas pour l’excitation, mais pour la résilience.

Performance des classes d’actifs en 2022

Source : FE Analytics. Tous les indices sont en rendement total en dollars US. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 12 août 2025.

En 2022, l’or a surperformé les principales classes d’actifs comme les obligations, les actions mondiales et les valeurs technologiques, malgré des rendements stables. L’énergie a été le seul grand gagnant.

Risques et exceptions

La règle « rendements réels en hausse, or en baisse » fonctionne la plupart du temps, mais pas toujours. En période de crise, les deux peuvent augmenter ensemble si la sécurité est le moteur principal. Et si les banques centrales continuent d’acheter massivement, cela pourrait réduire de façon permanente la sensibilité de l’or aux rendements.

En revanche, un monde avec une faible inflation et des rendements réels élevés et durables rendrait la vie plus difficile à l’or, comme dans les années 1980 et à la fin des années 1990.

Conclusion

La dernière décennie a confirmé le lien entre les rendements réels et l’or ; mais elle nous a aussi rappelé que ce lien peut être influencé par des forces plus importantes. Les chocs inflationnistes, le risque géopolitique, l’accumulation par les banques centrales… tous peuvent réécrire les règles habituelles.

Pour les investisseurs, l’idée n’est pas d’ignorer les rendements réels, mais de les considérer comme une pièce du puzzle. En période calme, ils constituent souvent le meilleur indicateur de la direction de l’or. En période agitée, l’attention du marché se déplace ailleurs.

Oui, l’histoire montre que la baisse des rendements réels devrait soutenir l’or, et leur hausse devrait lui nuire. Mais soyez prêt pour ces moments où le marché décide qu’il a d’autres priorités.