La force du dollar et la pression des rendements entraînent une revalorisation globale du risque | Récapitulatif hebdomadaire : 23-27 mars 2026

Aperçu économique

Les marchés ont entamé la semaine en déplaçant leur attention de la narration immédiate du choc énergétique vers les implications plus larges de conditions financières durablement restrictives. Alors que les tensions géopolitiques continuaient de soutenir des prix du pétrole élevés, l’attention des investisseurs s’est progressivement tournée vers l’interaction entre les anticipations d’inflation, les rendements souverains et le rythme auquel les banques centrales pourraient éventuellement évoluer vers un assouplissement monétaire.

La séquence macroéconomique est restée familière. La cause était une revalorisation continue du risque d’inflation à travers les marchés des matières premières et obligataires. L’effet a été un resserrement des conditions financières mondiales, les rendements plus élevés contraignant les investisseurs à réévaluer les valorisations des actions et leur exposition au risque.

La communication des banques centrales est restée prudente. Les décideurs ont continué de souligner que, bien que le resserrement monétaire ait pu marquer une pause, le seuil pour un assouplissement reste élevé. La Réserve fédérale (Fed) a maintenu une approche dépendante des données, renforçant l’idée que l’inflation doit montrer des signes plus clairs de modération avant que le soutien monétaire ne puisse revenir. Des messages similaires ont été émis par la Banque d’Angleterre (BoE) et la Banque centrale européenne (BCE), où les responsables ont réaffirmé que les coûts énergétiques et la dynamique salariale restent des risques haussiers majeurs pour l’inflation.

En Asie, la Banque du Japon (BoJ) a continué de concilier les pressions inflationnistes importées avec la nécessité de maintenir la stabilité financière domestique. Le message global des principales économies est resté cohérent : les risques inflationnistes n’ont pas disparu et les autorités monétaires restent réticentes à signaler un assouplissement imminent.

Actions, obligations et matières premières

Les actions ont reflété un environnement financier plus restrictif. Les actifs à risque mondiaux ont été sous pression, les rendements souverains plus élevés et la vigueur du dollar américain pesant sur le sentiment des investisseurs.

Les marchés actions américains ont reculé au cours de la semaine. Le S&P 500 et le Nasdaq ont baissé, les rendements en hausse réduisant le soutien aux secteurs orientés croissance, tandis que le Dow Jones Industrial Average a également fléchi, les investisseurs se détournant des expositions cycliques. La revalorisation des anticipations d’inflation via les marchés obligataires a entraîné une hausse des taux d’actualisation, exerçant une nouvelle pression sur les valorisations des actions.

Les actions européennes ont connu une faiblesse généralisée. Le STOXX Europe 600 et le DAX allemand ont reculé alors que les investisseurs réévaluaient les perspectives de croissance dans un contexte de conditions financières plus strictes. Le FTSE 100 a également baissé, les préoccupations liées à l’inflation tirée par l’énergie continuant d’influencer les attentes de politique monétaire de la BoE.

Les marchés obligataires ont absorbé ce changement par une hausse des rendements. Le rendement des bons du Trésor américain à 10 ans est resté élevé, proche du haut de sa fourchette récente, tandis que le rendement à 2 ans a reflété une diminution des attentes d’assouplissement à court terme. En Europe, les rendements du Bund allemand à 10 ans et des gilts britanniques sont également restés fermes, les investisseurs reconstruisant les primes de risque inflationniste.

Les matières premières sont restées un canal de transmission important. Les prix du pétrole sont demeurés élevés dans un contexte de tensions géopolitiques persistantes et d’incertitudes sur l’offre. En revanche, l’or a reculé durant la semaine, la hausse des rendements réels et la vigueur du dollar réduisant l’attrait des actifs sans rendement.

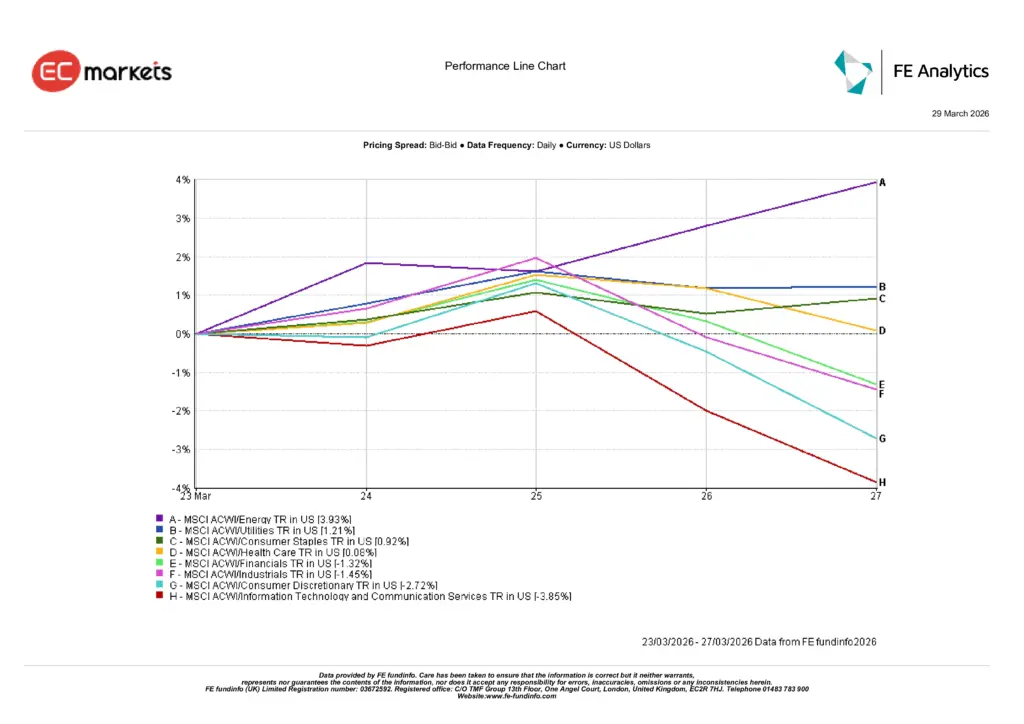

Performance sectorielle

La performance sectorielle a reflété un positionnement clair des investisseurs autour de la thématique inflationniste.

Le secteur de l’énergie a été le plus performant, avec une hausse d’environ 3,9 % de l’indice MSCI ACWI Energy au cours de la semaine, les prix plus élevés du pétrole renforçant les perspectives de bénéfices des producteurs. La cause réside dans la solidité continue des prix du brut. L’effet a été une rotation des investisseurs vers les secteurs exposés directement aux matières premières.

Les services publics ont également enregistré des gains solides d’environ 1,2 %, bénéficiant de leurs caractéristiques défensives et de flux de trésorerie stables. Les biens de consommation de base ont progressé d’environ 0,9 %, reflétant une demande sélective pour des actifs défensifs.

Ailleurs, la performance sectorielle a montré une faiblesse plus généralisée. Le secteur financier a reculé d’environ 1,3 %, tandis que le secteur industriel a chuté d’environ 1,5 %, en raison des inquiétudes liées à la croissance mondiale et aux coûts des intrants.

La plus faible performance a été observée dans les secteurs sensibles aux taux d’intérêt. La consommation discrétionnaire a reculé d’environ 2,7 %, reflétant les craintes que des prix de l’énergie plus élevés puissent peser sur les dépenses des ménages. Les technologies de l’information et les services de communication ont enregistré la plus forte baisse, d’environ 3,9 %, les rendements en hausse continuant de peser sur les valorisations de croissance à long terme.

Le message global est resté cohérent avec les semaines précédentes : dans un environnement marqué par les risques inflationnistes et des rendements plus élevés, les investisseurs ont privilégié l’exposition aux matières premières tout en réduisant leur exposition aux secteurs de croissance et cycliques.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 27 mars 2026.

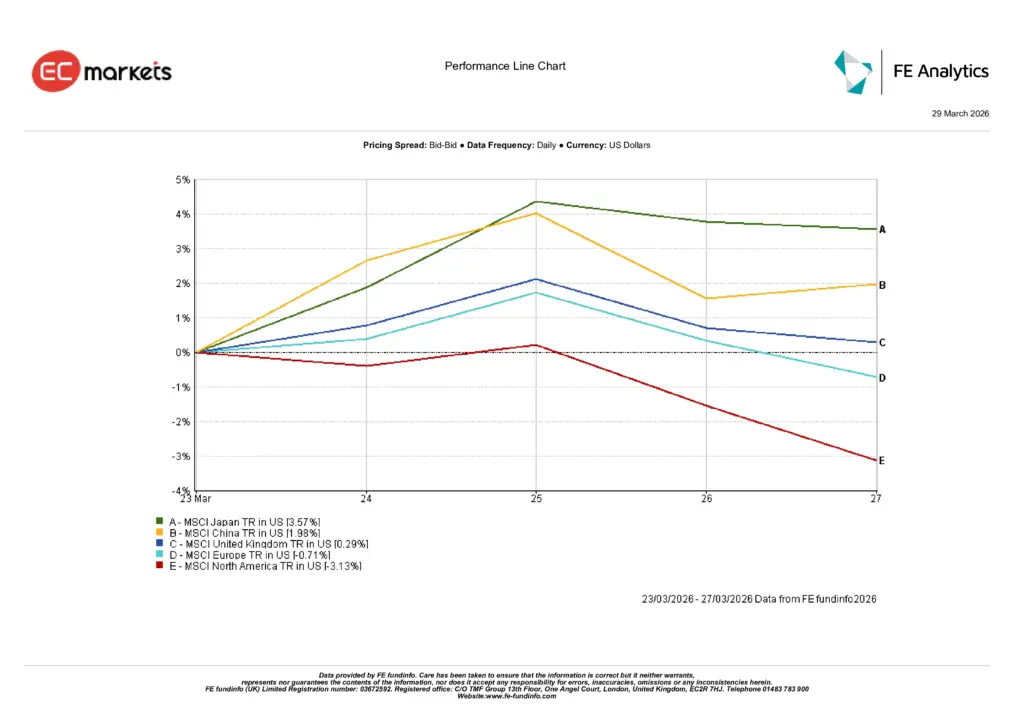

Marchés régionaux

La performance des marchés actions régionaux a montré une divergence significative entre les marchés mondiaux.

L’Amérique du Nord a enregistré la plus forte baisse, avec un recul d’environ 3,1 % de l’indice MSCI North America au cours de la semaine. Ce mouvement reflète en grande partie la faiblesse des principaux indices américains, les rendements plus élevés et des conditions financières plus strictes pesant sur les valorisations.

L’Europe a également reculé, avec une baisse d’environ 0,7 % de l’indice MSCI Europe. La sensibilité de la région aux coûts énergétiques importés et l’incertitude persistante concernant la croissance ont pesé sur le sentiment.

Le Royaume-Uni a fait preuve d’une relative résilience. L’indice MSCI UK a progressé d’environ 0,3 %, soutenu en partie par une exposition plus importante du FTSE aux secteurs de l’énergie et défensifs.

L’Asie a enregistré la meilleure performance. L’indice MSCI Japan a progressé d’environ 3,6 %, bénéficiant des dynamiques de change et d’un regain d’intérêt des investisseurs pour les entreprises orientées vers l’exportation. L’indice MSCI China a augmenté d’environ 2,0 %, soutenu par les attentes de mesures de soutien supplémentaires et une amélioration du sentiment domestique.

Le schéma régional suggère que les marchés moins exposés à l’impact immédiat de la hausse des rendements et des coûts énergétiques ont affiché une performance relativement plus solide.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 27 mars 2026.

Marchés des changes

Les marchés des changes ont reflété un environnement financier mondial plus restrictif et un regain de force du dollar.

L’EUR/USD s’est affaibli au cours de la semaine, passant d’environ 1,1613 lundi à près de 1,1510 vendredi. Ce mouvement reflète des différentiels de taux d’intérêt persistants en faveur des États-Unis ainsi qu’un sentiment prudent sur les marchés européens.

La livre sterling a suivi une trajectoire similaire. Le GBP/USD a reculé d’environ 1,3430 à près de 1,3260, mettant en évidence l’influence de la force du dollar et la réévaluation par le marché des attentes de politique monétaire au Royaume-Uni.

Le yen s’est affaibli, les écarts de rendement continuant de dominer les flux vers les valeurs refuges. L’USD/JPY est passé d’environ 158,4 à près de 160,3, reflétant la divergence persistante entre les rendements américains et la politique accommodante du Japon.

Les taux croisés ont renforcé la tendance générale. Le GBP/JPY est resté globalement stable, terminant la semaine autour de 212,6 après une volatilité modérée, la faiblesse de la livre face au dollar étant compensée par la faiblesse continue du yen.

Dans l’ensemble, les marchés des changes ont reflété un thème macroéconomique cohérent : des rendements plus élevés et une incertitude persistante sur l’inflation continuent de favoriser le dollar américain.

Perspectives et semaine à venir

Les marchés font désormais face à un dilemme macroéconomique familier. Les risques inflationnistes restent présents, mais la persistance de rendements plus élevés et de conditions financières plus strictes commence à influencer le positionnement des investisseurs à travers les différentes classes d’actifs.

Si les prix du pétrole se stabilisent et que les anticipations d’inflation se modèrent, les rendements souverains pourraient progressivement baisser et soutenir les marchés actions. Dans ce scénario, les investisseurs pourraient commencer à reconstruire leur exposition au risque, notamment dans les secteurs récemment sous-performants.

Cependant, si les tensions géopolitiques continuent de soutenir des prix énergétiques élevés, les marchés pourraient continuer d’intégrer un niveau d’inflation plus élevé. La cause serait une pression persistante des matières premières. L’effet serait une prudence continue des banques centrales et un report des attentes d’assouplissement monétaire.

Pour les investisseurs, les variables clés restent les données d’inflation, la dynamique salariale et le comportement des marchés obligataires. Ces indicateurs détermineront si le resserrement actuel des conditions financières est temporaire ou s’il devient une caractéristique plus durable de l’environnement macroéconomique.