¿Sectores defensivos en un mundo dovish: siguen sobrevalorados?

El escenario está preparado: la inflación finalmente se está acercando a los objetivos de los bancos centrales (el PCE subyacente de EE. UU. fue de aproximadamente 2,1 % en abril), y los principales bancos centrales ya hablan de recortes. La Reserva Federal mantuvo las tasas sin cambios en junio de 2025, pero aún prevé dos recortes de un cuarto de punto este año. Tradicionalmente, ese entorno (crecimiento lento y tasas bajas) ha favorecido a los sectores defensivos como los bienes de consumo básico y los servicios públicos, industrias con flujos de efectivo y rendimientos estables. Pero aquí está el problema: ¿siguen valiendo la pena esas acciones “seguras” con las valoraciones tan altas que los inversores están pagando? Si los rendimientos de los bonos están cayendo y el crecimiento no se está desplomando, ¿deberían los sectores defensivos realmente exigir una prima?

Resiliencia de beneficios vs. prima de valoración

Las empresas defensivas presumen de ingresos fiables, sí, pero los datos recientes muestran señales mixtas. Para el tercer trimestre de 2025, los analistas prevén que las ganancias del S&P 500 aumenten alrededor de un 8 % interanual, lideradas por tecnología, servicios públicos, materiales y finanzas. De hecho, se espera que los servicios públicos estén entre los de mayor crecimiento (¡y lo hemos visto muchas veces!). Incluso en bienes básicos, la demanda de productos esenciales se mantiene firme: Procter & Gamble (PG), por ejemplo, subió los precios en EE. UU. alrededor de un 2–2,5 % en sus marcas principales para compensar los costes, y sus ingresos superaron las estimaciones. Mientras tanto, Unilever registró un crecimiento subyacente de ventas de aproximadamente un 3,9 % (con un aumento de precios del 2,4 %), al reforzar su enfoque en productos de belleza de mayor margen.

Estas empresas siguen disfrutando de poder de fijación de precios en bienes esenciales o nichos premium, lo que ha mantenido el crecimiento de los ingresos ligeramente positivo a pesar de la reducción del gasto discrecional.

Los mayores costes de insumos (por ejemplo, los aranceles del año pasado) han comprimido los márgenes incluso después de los aumentos de precios. Unilever está racionalizando sus operaciones (recortes de costes y venta de activos no esenciales) para “reforzar los márgenes en medio de un sentimiento del consumidor débil”.

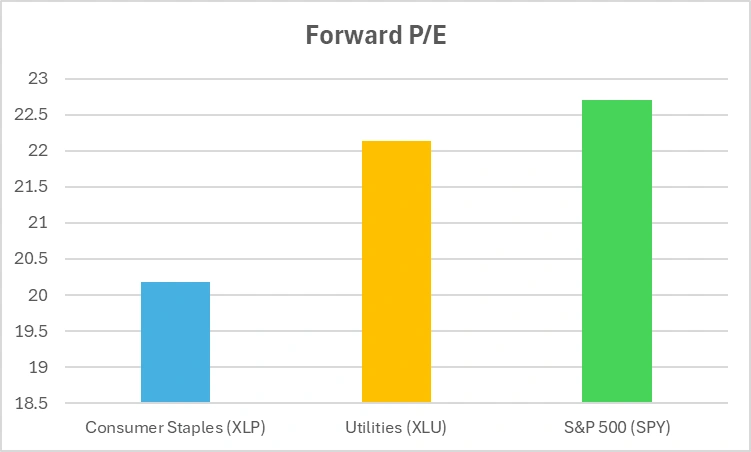

Y hablando de valoraciones: los sectores defensivos ya no parecen baratos. El PER a futuro del S&P 500 ronda 22–23 ×, y los sectores de bienes básicos y servicios públicos cotizan a múltiplos similares. Mientras tanto, los rendimientos por dividendo en estos sectores son solo ligeramente superiores al promedio del mercado. El ETF de bienes de consumo básico (XLP) ofrece un rendimiento de alrededor del 2,7 % y el de servicios públicos (XLU) alrededor del 2,5 %, frente a un bono del Tesoro estadounidense a 10 años con un 4 % aproximadamente. En resumen, los inversores están pagando precios altos por rendimientos modestos que antes seguían tasas de bonos mucho más elevadas.

Revisión de valoración: ¿siguen siendo una ganga los sectores defensivos?

*Los PER a futuro son cifras aproximadas. Este gráfico es solo para fines ilustrativos.

Revisión de valoración: los sectores defensivos cotizan ahora con PER similares al mercado general. ¿Están los inversores pagando de más por una estabilidad percibida?

En este punto, los sectores de bienes básicos y servicios públicos no parecen una ganga. Si el crecimiento lento continúa, sus ganancias seguirán siendo estables, pero si aparecen incluso leves shocks de costes, sus márgenes podrían deteriorarse.

Sensibilidad macroeconómica y posicionamiento del mercado

Los sectores defensivos realmente brillan cuando los bonos suben o el crecimiento se tambalea. Los servicios públicos, en particular, son conocidos como “sustitutos de bonos”: sus beneficios regulados y altos pagos de dividendos imitan la renta fija. En la práctica, a medida que los rendimientos del Tesoro bajaron a principios de 2025, los ETF de servicios públicos y bienes básicos de EE. UU. superaron al mercado. Por ejemplo, en marzo, el ETF S&P 500 (SPY) estaba prácticamente plano en el año, mientras que el ETF de bienes básicos (XLP) subía ~4,4 % y el de servicios públicos (XLU) +3,1 % — una clara rotación hacia valores tipo bono.

Pero en un ciclo verdaderamente dovish, los bonos en sí mismos rinden menos, y el atractivo de ingresos de las acciones puede desvanecerse. Hoy, un dividendo del 2,5 % frente a un bono del 4 % resulta menos atractivo que cuando los rendimientos a 10 años eran más altos. Si las tasas siguen cayendo, los servicios públicos podrían saturarse aún más. Surge así una pregunta: si el flujo de capitales hacia los “sustitutos de bonos” ya está abarrotado, ¿queda aún combustible para más subidas?

¿Y qué hay del posicionamiento? Cada vez más inversores destinan efectivo a bienes básicos y servicios públicos como cobertura. Este posicionamiento defensivo puede volverse autorreforzante: los fuertes flujos de fondos elevan los precios y comprimen los rendimientos esperados. Es una operación masificada. La pregunta persistente es si este baluarte defensivo resistirá cuando la tormenta amaine: ¿siguen actuando estos sectores como estabilizadores, o se han convertido simplemente en operaciones de consenso?

YTD 2025: ¿siguen liderando los sectores defensivos?

Fuente: TradingView. Todos los índices expresados en rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 28 de octubre de 2025.

A pesar del entorno macroeconómico dovish en 2025, los sectores defensivos han tenido un rendimiento inferior. Los servicios públicos (XLU) y los bienes de consumo básico (XLP) se quedan muy por detrás del S&P 500 (SPY), lo que pone en duda su atractivo como refugio seguro.

Riesgo de rotación: ¿qué pasa si el crecimiento repunta?

El otro lado de la moneda es: ¿y si la economía se mantiene fuerte o incluso sorprende al alza? ¿Y si obtenemos un “aterrizaje suave” con crecimiento continuo y recortes de tasas por parte de la Fed? En ese escenario, históricamente, los sectores de crecimiento y cíclicos suelen tomar la delantera.

Imagina un repunte impulsado por la tecnología. Si el gasto en IA y cloud sigue siendo fuerte, o si la manufactura y el consumo se mantienen sólidos, el capital podría rotar de nuevo hacia el crecimiento, lo que presionaría las valoraciones de los defensivos.

En otras palabras: ¿podrían las acciones defensivas convertirse en trampas de valor si los valores de crecimiento se reactivan y los rendimientos de los bonos caen? Cuando todos los inversores han comprado la operación “segura” de consenso, la puerta queda cerrada a nuevos compradores. Si regresa el apetito por el riesgo, la multitud puede apresurarse a salir. Esa divergencia sugiere flujos que salen de bienes básicos hacia cíclicos. Si esa rotación se acelera, los defensivos podrían quedarse rezagados en el repunte general.

Conclusión

Los sectores defensivos aún ofrecen amortiguación: flujos de caja predecibles y dividendos que resultan más atractivos en un entorno de política acomodaticia. Pero esa protección ahora tiene un precio elevado. Los inversores deben preguntarse: ¿estoy comprando verdadera seguridad o simplemente lo que todos ya consideran seguro? Cuando los servicios públicos y los bienes básicos cotizan a más de 20 veces beneficios por un rendimiento del 2,5–3 %, el margen de error es escaso. La pregunta final queda en el aire: si las acciones “seguras” cuestan tanto, ¿siguen siendo realmente seguras?