هل ندخل في دورة هبوط ناعم تمتد لعدة سنوات؟

على مدى العامين الماضيين، انشغل المستثمرون بنقاش مستمر: هل يمكن حقًا للنمو الاقتصادي أن يستمر بينما يتراجع التضخم؟ تحاول البنوك المركزية السيطرة على التضخم دون التسبب في ركود، ومع تراجع الضغوط السعرية، يستمر السوق في السؤال: هل ستكون هذه المرة مختلفة؟

نمو الناتج المحلي الإجمالي الحقيقي (العالم)

المصدر: صندوق النقد الدولي، آفاق الاقتصاد العالمي (أكتوبر 2025)، عبر IMF DataMapper.

أرباح الشركات: صمود وانتشار

أحد ركائز سيناريو الهبوط الناعم هو الصمود المذهل في أرباح الشركات. الشركات لا تكتفي بالصمود؛ بل يزدهر العديد منها بفضل هوامش ربح مستقرة وتحسّن الكفاءة. لقد حافظت شركات S&P 500 على هوامش ربح صافية تتجاوز 12% لخمسة أرباع متتالية. بعد ضغوط التضخم عام 2022، سارعت الشركات لتبسيط عملياتها بهدف حماية الربحية. زادت الإنتاجية وتقلّصت المصروفات، مما سمح بالحفاظ على قوة التسعير. وبحلول عام 2025، أصبح نحو 88% من المؤسسات تستخدم الذكاء الاصطناعي في شكل أو آخر لدعم الإنتاجية.

كما كان أداء الإيرادات أفضل من المتوقع. لقد تجاوزت مجموعة واسعة من الشركات التقديرات — حيث 81% من شركات S&P 500 تخطت تقديرات الإيرادات والأرباح في الربع الثاني 2025. أوروبا ومناطق أخرى تُظهر صورة أكثر تباينًا، إلا أن أرباح الشركات بقيت مرنة نسبيًا. تتكيف الشركات سريعًا — تخفض التكاليف عند الحاجة، وتستثمر عندما يكون ذلك مجديًا، وتتبنى الابتكار.

المستهلك: قوي ولكن غير متوازن

صمد المستهلكون بشكل أفضل مما توقع كثيرون. تظل البطالة قريبة من أدنى مستوياتها التاريخية في عدة دول، والأسواق العمالية مازالت متماسكة. ورغم أن نمو الأجور تباطأ، إلا أن الأجور الحقيقية تتجاوز التضخم مرة أخرى في العديد من المناطق. في الولايات المتحدة مثلاً، تعود الأجور الحقيقية للنمو. كما دخلت عدة أسر هذه الفترة في وضع مالي جيد بعد الاستفادة من إعادة التمويل بأسعار فائدة منخفضة خلال الجائحة.

لكن الطريق لم يكن سهلًا للجميع. فقد تأثر أصحاب الدخل المنخفض أكثر من غيرهم. ارتفعت ديون بطاقات الائتمان. لذلك، على الرغم من أن الإنفاق الكلي يبدو إيجابيًا، إلا أن المكاسب ليست موزعة بالتساوي. تظهر بعض علامات الضغط — زيادة حالات التخلف عن السداد وتراجع المدخرات — إلا أن البيانات العامة مازالت تعكس صمودًا. انخفضت الثقة بعض الشيء، لكنها لم تنهار. الهبوط الناعم لا يعني هبوطًا مريحًا للجميع، لكنه يبقى أفضل بكثير من ركود كامل.

تحوّل البنوك المركزية

ربما يكون الجانب الأكثر إثارة للاهتمام في هذه الدورة هو ما تستعد البنوك المركزية لفعله لاحقًا. عادةً ما تأتي تخفيضات الفائدة مع ضعف الاقتصاد. لكن قد يكون الوضع مختلفًا هذه المرة: قد نشهد خفضًا للفائدة وسط القوة الاقتصادية. تشير فترة منتصف التسعينيات إلى مثال مهم: في عام 1995، غيّر الاحتياطي الفيدرالي مساره عبر سلسلة من “تخفيضات منتصف الدورة” التي ساعدت في تمديد التوسع الاقتصادي. قد نشهد شيئًا مشابهًا اليوم. إذا استمر التضخم في التراجع بينما يظل النمو معتدلاً، فقد تختار البنوك المركزية خفض الفائدة نحو مستويات محايدة. وقد بدأت بعض البنوك بالفعل هذا الانتقال. مع انحسار الضغوط السعرية، يزداد منطق تطبيع السياسة النقدية قوة.

من شأن خفض الفائدة تخفيف تكاليف الاقتراض تدريجيًا، ما يوفر متنفسًا للأسر والشركات. بالنسبة للشركات التي تواجه آجال استحقاق ديون كبيرة بين 2025-2026، قد تصبح إعادة التمويل أقل عبئًا. ومع ذلك، من المرجح أن تكون دورة خفض الفائدة بطيئة وقائمة على البيانات. إذا استمر التضخم في الانخفاض مع بقاء النمو ثابتًا، فإن هذا النهج التدريجي قد يدعم توسعًا اقتصاديًا أطول.

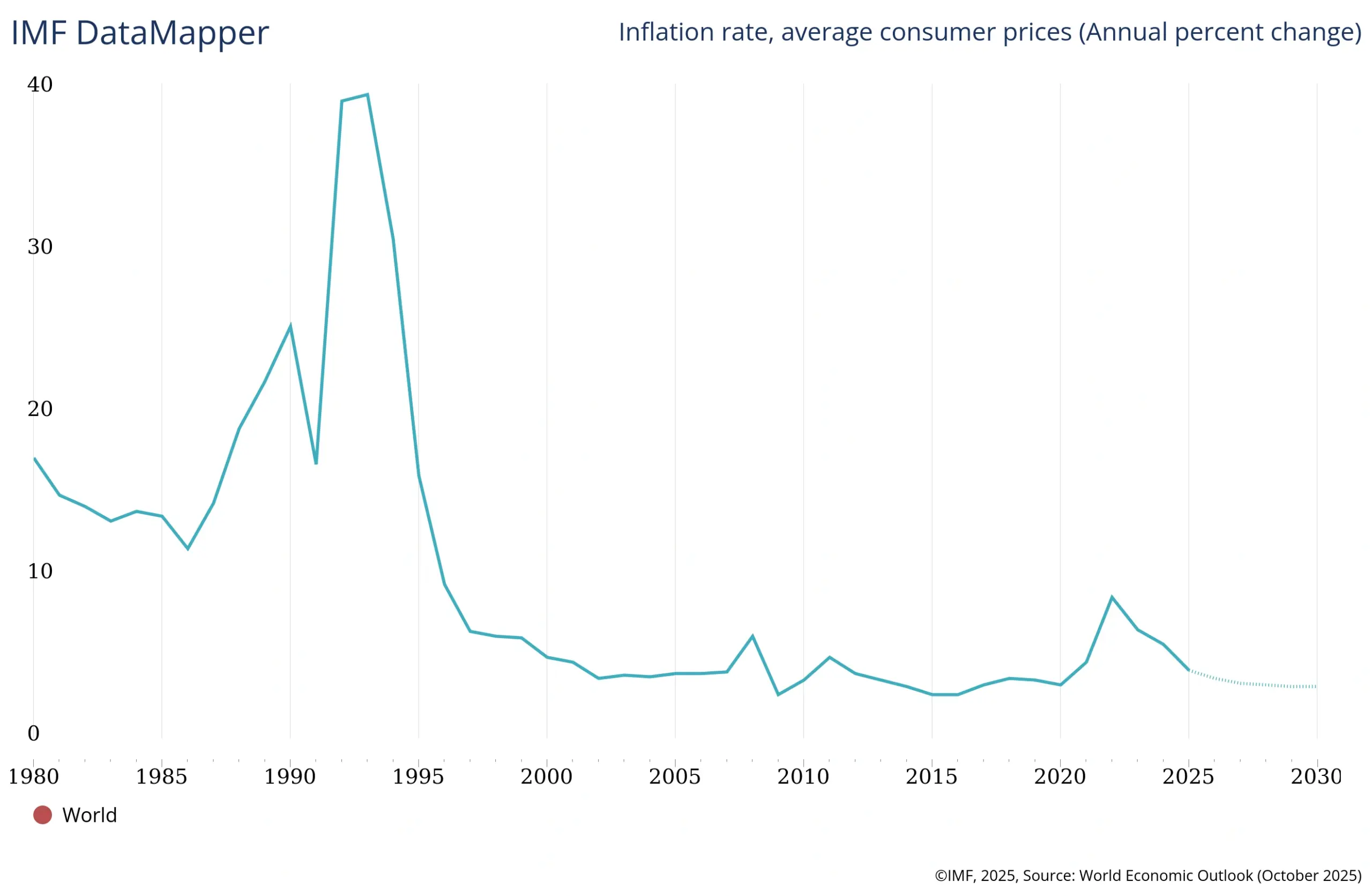

التضخم العالمي (متوسط أسعار المستهلك)

المصدر: صندوق النقد الدولي، آفاق الاقتصاد العالمي (أكتوبر 2025)، عبر IMF DataMapper.

كيف تتفاعل الأسواق؟

يُعتبر الهبوط الناعم عادةً السيناريو المثالي للأسواق. فعندما يهدأ التضخم دون الانزلاق إلى ركود، تستجيب الأسهم عادة بشكل جيد. وقد شاهدنا بالفعل ارتفاع الأسواق مع تراجع التضخم. مخاوف المستثمرين بشأن الزيادات العنيفة في أسعار الفائدة بدأت تتلاشى، ولم تُظهر الأرباح أي تدهور حاد.

أما أسواق السندات، فهي تدخل مرحلة جديدة. فعادة ما تنخفض العوائد عندما تنتهي دورة رفع الفائدة وتبدأ دورة الخفض، مما يدعم أسعار السندات. إذا تحولت البنوك المركزية نحو سياسة محايدة، فقد تستفيد الديون طويلة الأجل بشكل خاص. وإذا كان التيسير مدفوعًا بنمو مستقر وليس بأزمة، فمن المرجح أن تكون موجة ارتفاع السندات معتدلة ولكن ثابتة.

كما تتكيف أسواق العملات مع ذلك. فعادة ما تعكس أسعار الصرف فروقات أسعار الفائدة وتغيّر شهية المخاطر عالميًا. ومع اقتراب الاحتياطي الفيدرالي من نهاية دورة رفع الفائدة، بدأ الدولار في فقدان قوته. وإذا تم خفض الفائدة في الولايات المتحدة قبل أوروبا أو المملكة المتحدة، فقد تتسارع هذه الاتجاهات. سيراقب المتداولون عن كثب إشارات أسعار الفائدة، خاصةً عندما تبدأ مسارات السياسة النقدية في الاختلاف. بعض التحركات الكبيرة في العملات خلال العامين الماضيين قد تبدأ في التراجع.

المخاطر التي ما زالت قائمة

الهبوط الناعم ليس مضمونًا. فقد يظل التضخم مرتفعًا لفترة أطول من المتوقع، خاصة في قطاع الخدمات، مما قد يدفع البنوك المركزية إلى تأجيل خفض الفائدة. كما يمكن للتوترات الجيوسياسية أن تتصاعد وتربك الأسواق. ومع تكاليف الاقتراض المرتفعة، قد تواجه بعض الشركات أو الحكومات صعوبات في إعادة تمويل ديونها.

مرحلة جديدة؟

تشير أرباح الشركات القوية، والإنفاق الاستهلاكي المستقر، وإمكانية خفض الفائدة التدريجي إلى احتمال استمرار الهبوط الناعم. لا شيء مضمون، لكن الظروف تبدو أنها تتهيأ لذلك. وإذا تحقق هذا السيناريو، فسيذكرنا بأن التوسعات الاقتصادية لا تنتهي فقط لأنها استمرت لفترة طويلة.