A Inflação Persiste, Tarifas à Vista, Ações Mantêm-se Firmes | Recapitulação Semanal: 14 de Julho – 18 de Julho de 2025

Visão Geral Econômica

Esta semana teve o sentimento de uma luta entre otimismo e cautela.

Nos EUA, as vendas no varejo surpreenderam positivamente e o sentimento do consumidor se manteve estável, o que trouxe algo para os touros comemorarem. Mas os números de inflação de junho contaram uma história diferente. O CPI principal subiu para 2,9% em relação ao ano passado, mantendo o Fed em modo de espera. Não há corte de taxa de juros previsto para julho, e agora os traders estão olhando mais adiante no calendário.

Do outro lado do Atlântico, o pulso econômico do Reino Unido continuou fraco. Após uma contração de 0,1% em maio, não houve muitas melhorias, e os mercados ainda precificam uma forte chance de um corte do BoE em agosto. Na Europa, a inflação ainda está muito alta para conforto, embora o crescimento permaneça moderado.

Na Ásia, a China implementou novas políticas para atrair investidores estrangeiros, justo quando cresciam as preocupações sobre o investimento no setor privado em desaceleração. Isso foi o suficiente para impulsionar as ações. O Japão, por outro lado, permaneceu mais calmo antes das eleições da câmara alta no fim de semana, e um iene mais forte não ajudou.

O pano de fundo? Inflação persistente, crescimento desigual e o constante zumbido do risco comercial – especialmente com o próximo prazo para tarifas dos EUA se aproximando rapidamente.

Ações, Renda Fixa e Commodities

As ações deram um passo cauteloso à frente.

Nos EUA, o S&P 500 ganhou cerca de 0,6% e o Nasdaq subiu 1,5% (ambos atingindo novos recordes novamente). O Dow ficou praticamente estável durante a semana.

Os mercados europeus foram uma mistura. O STOXX 600 terminou a semana praticamente inalterado, enquanto o FTSE 100 subiu 0,6%, impulsionado pelos setores de energia e utilidades. Os dados do Reino Unido não ofereceram muito suporte, mas o bom desempenho das grandes ações ajudou a estabilizar o mercado.

Na Ásia, foi uma história de dois mercados. O Nikkei do Japão caiu cerca de 0,8% com o fortalecimento do iene e os investidores se preparando para o resultado das eleições do fim de semana. A China, por sua vez, teve uma recuperação significativa com a esperança de que o afrouxamento da política possa estar apenas começando.

Os rendimentos dos Tesouros dos EUA mal se moveram. O rendimento do Tesouro de 10 anos ficou perto de 4,45%, enquanto o rendimento de 2 anos ficou em torno de 3,9%. A curva permanece plana, já que os mercados ajustaram suas expectativas de que os cortes nas taxas de juros estão mais distantes do que o esperado anteriormente. Na Europa e no Reino Unido, os rendimentos também permaneceram estáveis, enquanto os banqueiros centrais permanecem comedidos diante da inflação persistente.

O preço do petróleo Brent caiu para cerca de US$ 69,30 por barril, uma queda de cerca de 2% na semana, enquanto o WTI seguiu um caminho semelhante. Os traders estão avaliando a oferta global abundante contra sinais de demanda fraca, incluindo dados de moradia fracos e um cenário de sanções ainda incerto.

O ouro manteve-se perto de US$ 3.350 por onça, subindo um pouco à medida que o dólar enfraquecia ligeiramente. Os metais industriais, como o cobre, se mantiveram estáveis na esperança de que o estímulo chinês possa aumentar a demanda nos próximos meses.

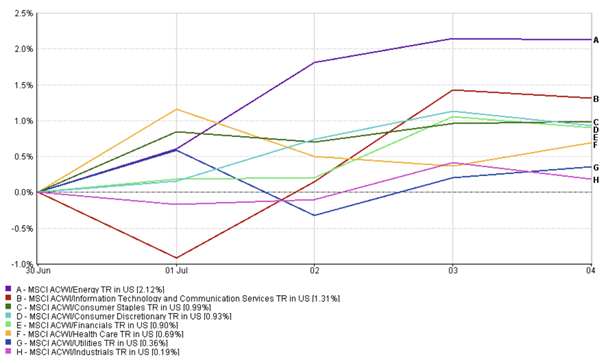

Atualizações de Desempenho Setorial

O humor do mercado na semana passada novamente favoreceu o crescimento.

Tecnologia e Serviços de Comunicação roubaram os holofotes, subindo mais de 2% cada, alimentados por resultados de lucros otimistas e o contínuo burburinho sobre IA. Utilidades e Indústrias também subiram – ambos subindo cerca de 0,5-0,6% – enquanto os mercados procuravam por uma renda estável e exposição a infraestrutura em meio a inquietações macroeconômicas. O setor de consumo discricionário teve um pequeno ganho (~+0,45%), apoiado pelos fortes lucros das marcas.

Por outro lado, o setor de energia perdeu parte de seu terreno – caiu cerca de 1,7% com a suavização dos preços do petróleo. O setor de saúde caiu cerca de 1,8%, com a biotecnologia fazendo uma pausa após uma forte corrida. Os itens essenciais de consumo caíram ligeiramente (cerca de -0,1%), sendo afetados pela rotação dos defensivos para ações de maior beta.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável do desempenho futuro. Dados até 18 de julho de 2025.

A conclusão? Os investidores continuam a favorecer os setores de crescimento e sensíveis ao risco, embora ainda não tenham abandonado completamente as jogadas mais seguras – ainda não.

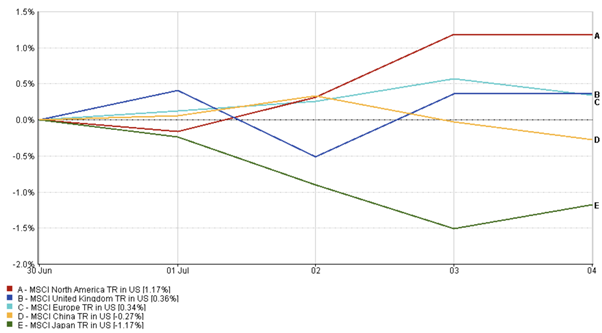

Atualizações de Mercado Regional

O desempenho das ações regionais foi uma mistura, com a América do Norte e a China liderando o caminho.

A América do Norte foi a líder clara, com o índice MSCI América do Norte subindo pouco mais de 0,5%, impulsionado pela força das ações de tecnologia e consumo.

A Europa caiu cerca de 0,4%, com os ganhos em materiais sendo compensados pela fraqueza nos setores de saúde e automóveis. O humor continuou cauteloso devido às preocupações econômicas persistentes.

As ações do Reino Unido foram um pouco mais fracas, em termos de retorno total, apesar dos ganhos do FTSE 100. O setor financeiro e as pequenas empresas tiveram um desempenho inferior, enquanto as apostas de corte de taxas de juros ajudaram a manter as ações sensíveis às taxas de juros.

O Japão caiu cerca de 0,2%, pressionado pela valorização do iene e pela incerteza dos investidores antes das eleições nacionais.

A China foi o destaque. O índice MSCI China subiu cerca de 3,2% na semana – a região com o melhor desempenho – graças à renovada esperança de apoio governamental e afrouxamento da política.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é um indicador confiável do desempenho futuro. Dados até 18 de julho de 2025.

Movimentos no Mercado de Câmbio

As moedas negociaram principalmente de forma lateral, com um tom moderado de aversão ao risco subjacente.

O índice do dólar americano (DXY) terminou a semana perto de 98,5, pouco alterado após flutuar em torno dos dados de inflação e dos comentários dos bancos centrais.

EUR/USD subiu ligeiramente para 1,162, recuperando um pouco de terreno à medida que as preocupações comerciais diminuíram no final da semana.

GBP/USD manteve-se perto de 1,34, enquanto o mercado continuava focado nos próximos dados do Reino Unido e no próximo movimento do BoE.

O iene continuou a cair, com USD/JPY perto de 149. Com as eleições no Japão se aproximando e o BoJ mantendo-se firme em sua política, não havia nada impedindo o avanço do dólar.

Em geral, os traders de câmbio permaneceram cautelosos – sem convicção clara, apenas muita observação e espera.

Perspectivas de Mercado e Semana Seguinte

Nos EUA, a atenção agora se volta para a reunião do Fed nos dias 29-30 de julho. Nenhuma mudança de política é esperada, mas os mercados vão dissecar cada palavra da declaração em busca de sinais sobre quando os cortes de juros finalmente podem chegar. A inflação ainda está alta – 2,7% no índice geral, 2,9% no núcleo – então o Fed tem motivos para ser paciente. Os dados sobre PPI, sentimento do consumidor e pedidos de bens duráveis também podem influenciar as expectativas.

No Reino Unido, os números PMI de julho serão cruciais. Qualquer nova fraqueza pode garantir um corte de taxa na reunião do BoE em agosto, o que atualmente está precificado em cerca de 78%.

Os números preliminares de inflação da Europa serão divulgados em breve e irão moldar as expectativas antes da decisão do BCE em setembro. Os banqueiros centrais estão observando atentamente para ver se as pressões de preços diminuem o suficiente para justificar um afrouxamento mais tarde neste ano.

Na Ásia, todos os olhos estão voltados para as eleições da câmara alta do Japão neste fim de semana, o que pode mudar o tom da política na segunda metade do ano. Enquanto isso, os próximos lançamentos da China – PIB do 2º trimestre, vendas no varejo e produção industrial – serão monitorados para sinais de recuperação (ou da falta dela).

E depois há o relógio das tarifas. O prazo de 1º de agosto para novas tarifas EUA-UE está se aproximando, e qualquer nova movimentação de Washington pode agitar novamente os ativos de risco.