Les marchés mondiaux vacillent alors que les tensions commerciales compensent les données solides – Récapitulatif hebdomadaire | 14 au 18 avril 2025

Aperçu économique

Les marchés ont connu une nouvelle semaine mouvementée, tentant de capitaliser sur l’optimisme généré par le rallye technologique de la semaine dernière et les signes d’apaisement de l’inflation. Les espoirs étaient grands en début de semaine après que les États-Unis ont temporairement supprimé les nouveaux tarifs douaniers sur les smartphones et les ordinateurs portables. Cela a donné aux investisseurs une raison de rester optimistes, d’autant plus que les solides résultats des grandes banques américaines ont ajouté de l’élan.

Mais l’ambiance a rapidement changé. Les ventes au détail américaines de mars se sont révélées plus faibles que prévu, soulevant des doutes quant à la solidité réelle des consommateurs. Pendant ce temps, Powell a maintenu un ton prudent, avertissant que l’augmentation des tarifs douaniers pourrait nuire tant à l’inflation qu’à la croissance. Cela a refroidi les attentes de réductions rapides des taux d’intérêt.

En Europe, la BCE a procédé à une réduction de taux de 0,25 % – largement attendue – pour soutenir son économie face aux préoccupations commerciales. La présidente Lagarde a laissé la porte ouverte à davantage de réductions, sans toutefois s’engager pleinement. En Asie, la Chine a affiché une croissance du PIB meilleure que prévu à 5,4 %, mais les marchés n’ont pas beaucoup célébré. De nouvelles interdictions américaines d’exportation visant les entreprises technologiques chinoises ont pesé lourdement sur le sentiment.

À la fin de la semaine, les investisseurs se sont retrouvés à jongler entre signes de résilience et risques géopolitiques croissants. Il y a un sentiment grandissant que les décideurs politiques pourraient devoir en faire davantage pour stabiliser la voie à venir.

Actions, Revenus Fixes et Matières Premières

Les actions mondiales ont marqué une pause la semaine dernière, restituant une partie des gains du rallye mené par la technologie. Aux États-Unis, le S&P 500 a chuté d’environ 1,5 %, et le Nasdaq a baissé de 2,6 % alors que les inquiétudes commerciales refaisaient surface. Bien que les marchés aient initialement progressé suite à l’annonce d’un allégement temporaire des tarifs et des solides résultats bancaires, la situation s’est retournée en milieu de semaine lorsque les États-Unis ont imposé de nouvelles restrictions sur les exportations de puces vers la Chine. Cela a durement touché les valeurs technologiques. Néanmoins, les pertes ont été limitées en fin de semaine, les investisseurs espérant que les banques centrales pourraient intervenir pour amortir le choc.

L’Europe s’est mieux comportée. La baisse des taux de la BCE et les exemptions tarifaires sur certains produits européens ont contribué à renforcer la confiance. Le STOXX 600 a progressé en début de semaine et a conservé ses gains. En Asie, le tableau était mitigé – le Nikkei japonais a terminé stable, tandis que les marchés chinois ont chuté, les tensions commerciales éclipsant les bons chiffres du PIB.

Les marchés obligataires ont progressé alors que les investisseurs cherchaient la sécurité. Les rendements américains à 10 ans sont tombés à 4,32 %, tandis que les rendements à court terme ont baissé encore davantage, laissant entrevoir l’espoir d’une baisse des taux de la Fed. En Europe, les rendements ont également glissé avant la réunion de la BCE.

L’or a continué de briller, atteignant des records près de 3 300 $. Tandis que l’or a bénéficié de l’aversion au risque et de la baisse des rendements, le pétrole a connu des difficultés, les projections plus faibles de la demande mondiale l’emportant sur les craintes géopolitiques d’approvisionnement.

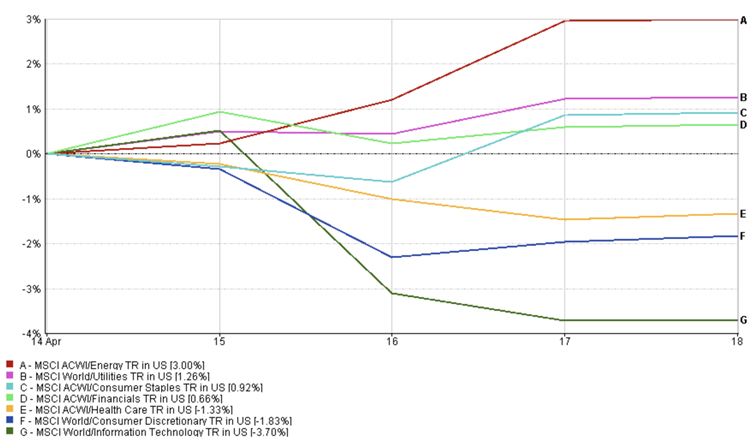

Mises à jour sur la performance des secteurs

Le leadership sectoriel a fortement changé alors que les marchés tentaient de donner un sens à des signaux mitigés. En début de semaine, les actions technologiques et de consommation discrétionnaire ont progressé, les exemptions tarifaires pour l’électronique et l’automobile suscitant l’espoir d’un apaisement des tensions commerciales. Apple et Dell ont bondi sur des achats de soulagement. Mais cet optimisme s’est rapidement estompé. Les États-Unis ont durci les règles d’exportation de puces en milieu de semaine, ce qui a fortement affecté les semi-conducteurs – Nvidia a plongé après une dépréciation surprise des stocks, et les investisseurs ont rapidement réévalué les perspectives à court terme de la technologie. La technologie et la consommation discrétionnaire ont respectivement enregistré des rendements négatifs de 3,7 % et 1,83 % au cours de la dernière semaine.

À l’inverse, les secteurs défensifs comme les biens de consommation courante et la santé ont gagné du terrain. Avec la montée des risques géopolitiques, les investisseurs se sont tournés vers des entreprises moins exposées au commerce mondial – particulièrement en Asie, où les enseignes de consommation locales sont considérées comme plus isolées. Les actions des supermarchés en Chine et au Japon ont progressé selon cette logique. Ces secteurs ont tendance à mieux résister lorsque l’incertitude augmente, car leurs revenus dépendent moins du commerce mondial ou des cycles économiques.

Les valeurs financières ont surperformé, aidées par des résultats meilleurs que prévu des grandes banques américaines. Des bilans solides et une demande stable de prêts ont rassuré les investisseurs à un moment où la plupart des secteurs étaient sous pression. L’énergie et les services publics ont bien performé, avec des rendements respectifs de 3 % et 1,26 %.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 18 avril 2025.

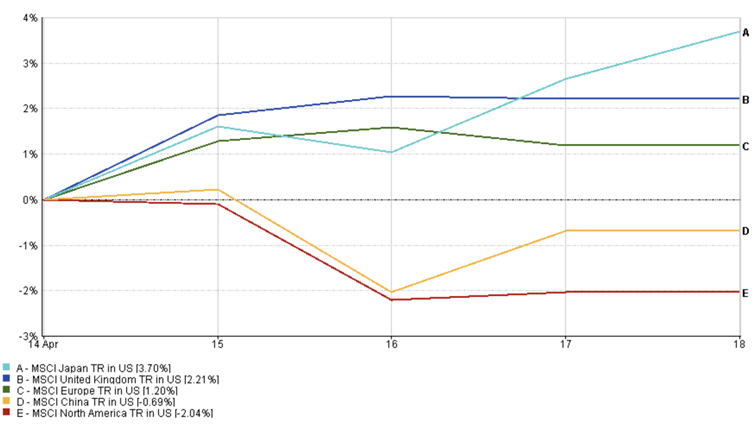

Mises à jour des marchés régionaux

Les actions américaines ont marqué une pause après deux semaines de forte hausse. L’indice MSCI Amérique du Nord a affiché une performance négative (-2,04 %) alors que les valeurs technologiques subissaient la pression de nouvelles restrictions d’exportation de puces vers la Chine. Néanmoins, les solides résultats des grandes banques ont aidé à limiter les dégâts, empêchant le recul de se transformer en une correction complète. Les investisseurs sont restés prudents, les ventes au détail faibles et les tensions commerciales persistantes assombrissant les perspectives.

Les marchés européens ont surperformé (1,2 %), aidés par l’allégement des tarifs et la baisse des taux de la BCE.

Le Japon a progressé de 3,7 %, porté par de solides valeurs automobiles grâce à l’optimisme concernant les exemptions tarifaires et les résultats, bien que les gains aient été limités par un yen plus fort, qui pèse généralement sur les revenus à l’étranger des exportateurs.

La Chine est restée à la traîne (-0,69 %) malgré une croissance du PIB plus forte que prévu à 5,4 %. Les marchés ont largement ignoré ces données, se concentrant plutôt sur les risques commerciaux croissants. Les restrictions américaines à l’exportation visant les entreprises technologiques et pharmaceutiques chinoises, combinées à l’arrêt par Pékin des livraisons de Boeing, ont pesé sur le sentiment et soulevé de nouvelles inquiétudes concernant les bénéfices des entreprises à court terme.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 18 avril 2025.

Mouvements du marché des devises

Les marchés des devises ont reflété un changement de sentiment prudent la semaine dernière, les investisseurs réagissant à des signaux mitigés concernant l’inflation, la croissance et le commerce mondial. L’euro a gagné du terrain, avec l’EUR/USD passant de 1,1313 à 1,1391, soutenu par la baisse des taux de la BCE et des données américaines plus faibles qui ont pesé sur le dollar. Les marchés ont commencé à anticiper des trajectoires politiques divergentes, la Fed restant patiente tandis que la BCE faisait son premier mouvement.

Le yen japonais s’est renforcé, poussant l’USD/JPY à la baisse à 142,17. Les flux d’aversion au risque et la chute des rendements obligataires américains ont stimulé la demande pour le yen, qui reste une valeur refuge en période d’incertitude mondiale – particulièrement dans un contexte de tensions sino-américaines qui s’intensifient.

La livre sterling a également progressé, avec le GBP/USD terminant à 1,3294. Les fortes ventes au détail britanniques et les données d’inflation stables ont contribué à renforcer les attentes selon lesquelles la Banque d’Angleterre pourrait ne pas avoir besoin d’assouplir sa politique aussi agressivement que ses homologues.

Face au yen, cependant, le GBP/JPY a glissé à 189,00, la force de la livre étant compensée par un mouvement plus important du yen. Cette paire reflétait le ton plus large d’aversion au risque sur les marchés et l’évolution des attentes de taux au niveau mondial.

Perspectives du marché et la semaine à venir

Les marchés abordent la dernière semaine complète d’avril en marchant sur une ligne fine entre résilience et prudence. Les principales publications de données – en particulier les enquêtes PMI mondiales – montreront si l’activité des entreprises résiste face aux tensions commerciales. Un bon résultat pourrait calmer les nerfs, mais toute faiblesse pourrait rapidement relancer la volatilité. Aux États-Unis, le Livre beige de la Fed offrira une vision au ras du sol de comment les consommateurs et les entreprises font face, juste avant la réunion de politique monétaire de mai de la banque centrale.

Tous les regards seront également tournés vers les résultats des entreprises. Des grands noms de la technologie, des biens de consommation et de la fabrication publient leurs résultats – et après les signaux mitigés de Netflix et Nvidia la semaine dernière, les investisseurs veulent voir si les entreprises peuvent encore croître malgré les perturbations de la chaîne d’approvisionnement et les pressions sur les marges. Des résultats solides pourraient maintenir la stabilité des marchés. Des déceptions, surtout liées aux tarifs douaniers ou aux ralentissements de la demande, pourraient peser sur le sentiment.

La géopolitique reste l’élément imprévisible. Toute intensification du conflit commercial entre les États-Unis et la Chine pourrait rapidement faire basculer les marchés. Pendant ce temps, les investisseurs évalueront si la baisse des taux de la BCE était suffisante, comment la BoE réagit au refroidissement de l’inflation, et si la banque centrale du Japon pourrait pivoter plus tard ce mois-ci.

Pour l’instant, l’optimisme prudent règne. Mais sur un marché guidé par les gros titres, rester agile est essentiel.

Restez à l’écoute avec EC Markets alors que nous continuons à décrypter les mouvements qui comptent.