なぜポートフォリオにおいて現金が依然として重要なのか

市場が上昇し投資リターンが注目されているとき、現金はしばしば見過ごされがちです。株式や債券、その他の投資資産と比べると、現金は成長を主目的としないため、あまり魅力的に映らないことがあります。

しかし、現金は依然として資産運用において重要な役割を果たしています。必要なときに資金へアクセスできるだけでなく、不確実な時期には安定性や柔軟性、レジリエンス(回復力)をもたらします。

なぜ現金が価値を持ち続けるのかを理解することで、より広い金融戦略の中での現金の役割を正しく捉えることができます。

なぜ現金が依然として重要なのか

株式市場が好調なとき、現金はあまり魅力的に感じられないかもしれません。

多くの人は、銀行口座に置かれたお金は「何もしていない」と考えがちですが、株式や債券、金などの投資と比べて成長の可能性が低いにもかかわらず、現金は個人の資産管理やポートフォリオ運用において重要な役割を果たし続けています。

現金はリターンを生み出すための手段というよりも、柔軟性・安定性・備えのためのものです。必要なときにすぐに資金へアクセスでき、長期的な計画を妨げることなく、不確実な時期を乗り越える助けとなります。

現金と流動性とは?

金融の文脈において、現金とは財布の中の紙幣や硬貨だけを指すものではありません。

普通預金口座や貯蓄口座、マネーマーケットファンド、その他の高い流動性を持つ資産も含まれます。

現金の最大の特徴は「流動性」です。流動性とは、投資を売却したり資産を現金化するのを待つことなく、どれだけ迅速かつ容易に資金へアクセスできるかを指します。

株式や不動産、長期投資とは異なり、現金は一般的に必要なときにすぐ利用できます。このアクセスのしやすさこそが、多くの金融計画で現金が重要な役割を担い続けている理由の一つです。

人々が現金を保有する理由

現金にはいくつかの重要な役割があります。

まず、予期せぬ支出に備えるためのクッションとなります。医療費や車の修理、住宅のメンテナンス費用、一時的な収入減などは突然発生することがあり、すぐに使える資金があれば、追加の経済的負担を生まずにこれらの費用を賄うことができます。

また、計画的な短期支出にも現金は役立ちます。

例えば、近々の旅行費用や学費、住宅購入の頭金など、比較的短期間で必要となる資金は現金で保有されることが多いです。

個人の資産管理だけでなく、市場が不安定な時期には現金が安心感をもたらします。投資市場が変動する際、現金は一般的に名目価値を維持するため、投資家は状況を見極めながら柔軟に対応できます。

流動性と成長のトレードオフ

現金は安定性とアクセスのしやすさを提供しますが、同時に制約も伴います。

長期的に見ると、現金は多くの投資資産よりもリターンが低くなる傾向があります。

その理由の一つがインフレです。多くの先進国では、長期的にインフレ率は年平均約3%となっています。つまり、現金のリターンがインフレに追いつかない場合、購買力は徐々に低下していきます。

ここで「機会費用」という考え方が出てきます。

資産をすべて現金で保有していると、他の資産クラスが持つ長期的な成長の可能性を逃してしまうかもしれません。長期的に多額の現金を保有すると、ポートフォリオ全体の成長が抑えられることがあります。

一方で、まったく現金を持たない場合、予期せぬ支出が発生したり、市場下落時に投資を売却しなければならないなどの課題が生じる可能性もあります。

安定性と成長のバランスを見つけることは、より広い金融フレームワークの中で現金について考える際の重要なポイントの一つです。

市場下落時における現金の動き

現金は、市場がストレスを受けている時期に他の資産とは異なる動きをすることが多いです。

株式やその他のリスク資産が大きく価格変動する一方で、現金は一般的に名目上の価値を維持します。

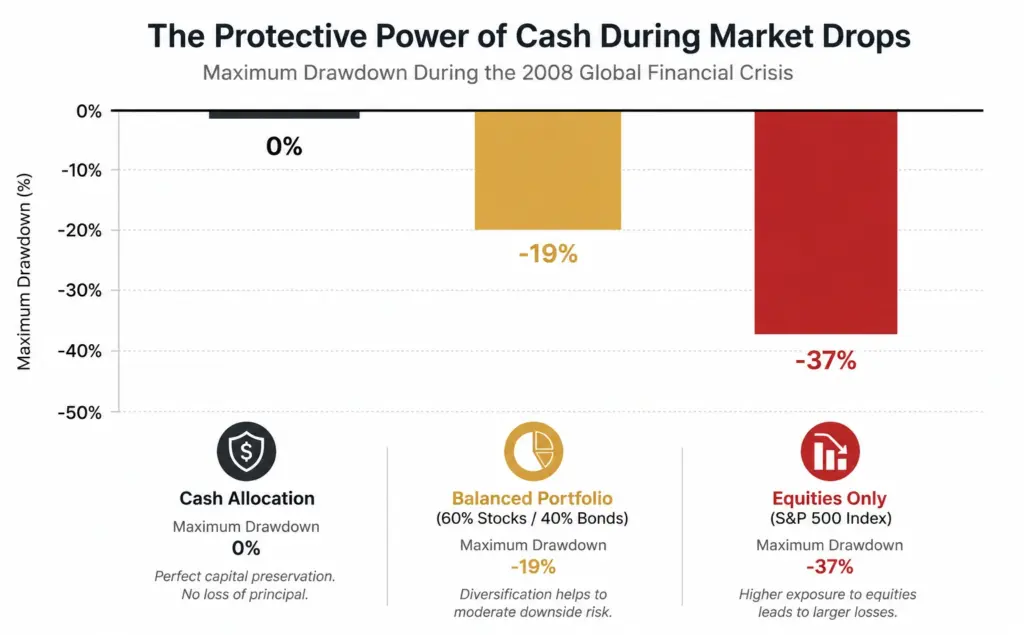

例えば、2008年の世界金融危機では、株式60%・債券40%の伝統的なポートフォリオは約19%下落しましたが、現金保有者はこのような直接的な資本の変動を経験せず、下落期間中も資金へ即時アクセスできました。

市場下落時の最大ポートフォリオ下落率(2007〜2009年)

大きな市場下落時に、現金・バランス型ポートフォリオ・株式がどのように推移するかのイメージ図。あくまでイメージとしてご参照ください。

このチャートは、2008年の世界金融危機において異なる金融構成がどれだけ下落したかを比較したものです。株式のみのポートフォリオは大きく下落し、バランス型ポートフォリオも中程度の損失を受けた一方で、現金は名目価値を維持しました。専用の現金準備金が、市場ストレス時に安定性をもたらすことを示しています。

個人ごとに現金保有額が異なる理由

すべての人に共通する最適な現金残高はありません。

適切な金額は、金融目標、収入の安定性、投資期間、今後の支出、リスクに対する個人の許容度などによって異なります。

安定した収入があり、短期的な経済的責任が少ない人と、収入が大きく変動したり、近い将来に大きな支出を予定している人とでは、必要とする流動性も異なります。

同様に、退職が近い人や、ポートフォリオから継続的に収入を得ている人は、不確実な時期に備えてより多くの現金準備金を持つことを選ぶ場合もあります。

このように、現金は人によって異なる役割を果たします。その役割は、市場環境だけでなく、個人の状況によっても大きく左右されます。

まとめ

現金は多くの投資資産のような長期的な成長性はありませんが、流動性・柔軟性・経済的レジリエンスを通じて重要な役割を果たし続けています。

インフレによって購買力が時間とともに低下する可能性はあるものの、現金は即時に資金へアクセスでき、予期せぬ支出への対応や、市場の変動時に安定性をもたらす点で依然として価値があります。

現金のメリットと制約の両方を理解することで、より適切な金融判断ができ、異なる資産が広い金融計画の中でどのような役割を果たすかを把握しやすくなります。

よくある質問

なぜポートフォリオに現金が重要なのですか?

現金は流動性、柔軟性、安定性を提供します。予期せぬ支出をカバーしたり、市場下落時に投資を売却する必要性を減らすことができます。

流動性とは何ですか?

流動性とは、資産を大きく価値を損なうことなく、どれだけ迅速かつ容易に現金化できるかを指します。

現金は時間とともに価値を失いますか?

現金は一般的に名目価値を維持しますが、貯蓄のリターンが物価上昇に追いつかない場合、インフレによって購買力が時間とともに低下する可能性があります。

どのくらい現金を持つべきですか?

普遍的な金額はありません。適切な現金水準は、個人の状況、収入の安定性、金融目標、今後の支出によって異なります。

現金は投資より安全ですか?

現金は一般的に投資よりも価格変動が小さいですが、長期的な成長性は低く、インフレの影響を受ける可能性があります。