當信用市場開始發出警訊時,會發生什麼事?

大多數投資者在試圖了解經濟走向時,通常會關注股票市場。然而,專業投資者往往會先密切關注金融體系中的另一個領域:信用市場。

由於貸款人直接承擔借款人無法償還資金的風險,信用市場有時能夠在企業盈利、經濟報告或股價出現變化之前,率先察覺壓力訊號。因此,企業借貸成本的變動通常被視為反映整體金融環境的重要指標。

為何投資者關注企業借貸

企業主要透過兩種方式籌集資金:向投資者出售股票,或透過貸款及債券進行融資。儘管股票市場往往獲得更多關注,但債務市場能夠提供有價值的線索,反映投資者對經濟前景的看法。

對貸款人而言,最重要的問題通常只有一個:他們能否收回自己的資金?

正因如此,當經濟環境開始惡化時,貸款人往往比股票投資者更早變得謹慎。

並非所有企業都能以相同成本借款。財務狀況穩健的企業通常能以較低成本融資,而負債較高或財務狀況較弱的企業則往往需要支付更高成本。安全企業與高風險企業之間的借貸成本差距,是金融市場最受關注的指標之一。

當借貸成本開始上升時

當投資者對經濟前景感到擔憂時,他們通常會要求更高的回報率才願意向企業提供資金。實際上,這意味著借貸成本變得更高。

對企業而言,這可能帶來實際影響。一家原本以3%利率借款的公司,可能突然需要以8%的利率進行債務再融資。即使銷售額維持穩定,更高的利息成本仍會壓縮利潤,並減少可用於招聘、擴張、研發或股息發放的資金。

當高風險企業的借貸成本快速上升時,投資者會特別關注,因為這通常代表市場信心正在惡化,且對未來經濟環境的擔憂正在增加。

從歷史角度來看,這些變化往往提供重要訊號。研究顯示,企業借貸成本的大幅上升,經常在經濟放緩或衰退發生前數月出現。換句話說,信用市場通常會在官方經濟數據反映問題之前,率先預見風險。

歷史能教會我們什麼

過去的市場週期顯示了這些訊號的重要性。

在全球金融危機期間,投資者要求高風險企業支付的額外借貸成本從約3%飆升至超過21%。隨著市場對違約及經濟疲弱的擔憂蔓延,企業取得融資變得越來越困難,而股票市場也出現大幅下跌。

在穩定的經濟環境中,高收益債券利差通常維持在約3%至5%之間,而在嚴重市場壓力期間,則可能升至8%甚至10%以上。

2020年疫情衝擊期間也出現了類似情況。由於投資者急於規避不確定性,高風險企業的借貸成本在短短數週內從約3%升至約11%。這反映出市場對收入下降、企業停業以及經濟活動急劇放緩的憂慮。

較近期而言,隨著各國央行於2022年至2023年間提高利率以對抗通膨,借貸成本持續攀升。雖然市場環境未達危機程度,但投資者在放貸時變得更加謹慎,特別是對於負債較高的企業。

到了2026年,借貸成本仍高於零利率時代所見的異常低水準,反映出「高利率維持更長時間」環境所帶來的持續影響。

為何股票投資者也應該關注

信用市場與股票市場之間存在密切關聯。

當借貸成本上升時,企業可能延後投資計畫、放慢招聘步伐或削減支出。隨著時間推移,這將對盈利成長及投資者信心造成壓力。如果有足夠多企業同時面臨這些挑戰,經濟成長可能開始放緩。

銀行也可能提高放貸標準,使部分企業更難取得融資。當借貸活動減少時,經濟活動可能減弱,消費支出可能降溫,而投資者通常也會變得更加謹慎,不願承擔風險。

這正是股票投資者密切關注信用市場發展的原因。如果貸款人變得更加保守,股票投資者最終也可能採取更謹慎的態度。

這種關係對高度依賴借貸的產業尤其重要,例如房地產、公用事業及中小型企業。這些企業通常對借貸成本上升及信貸條件收緊更為敏感。

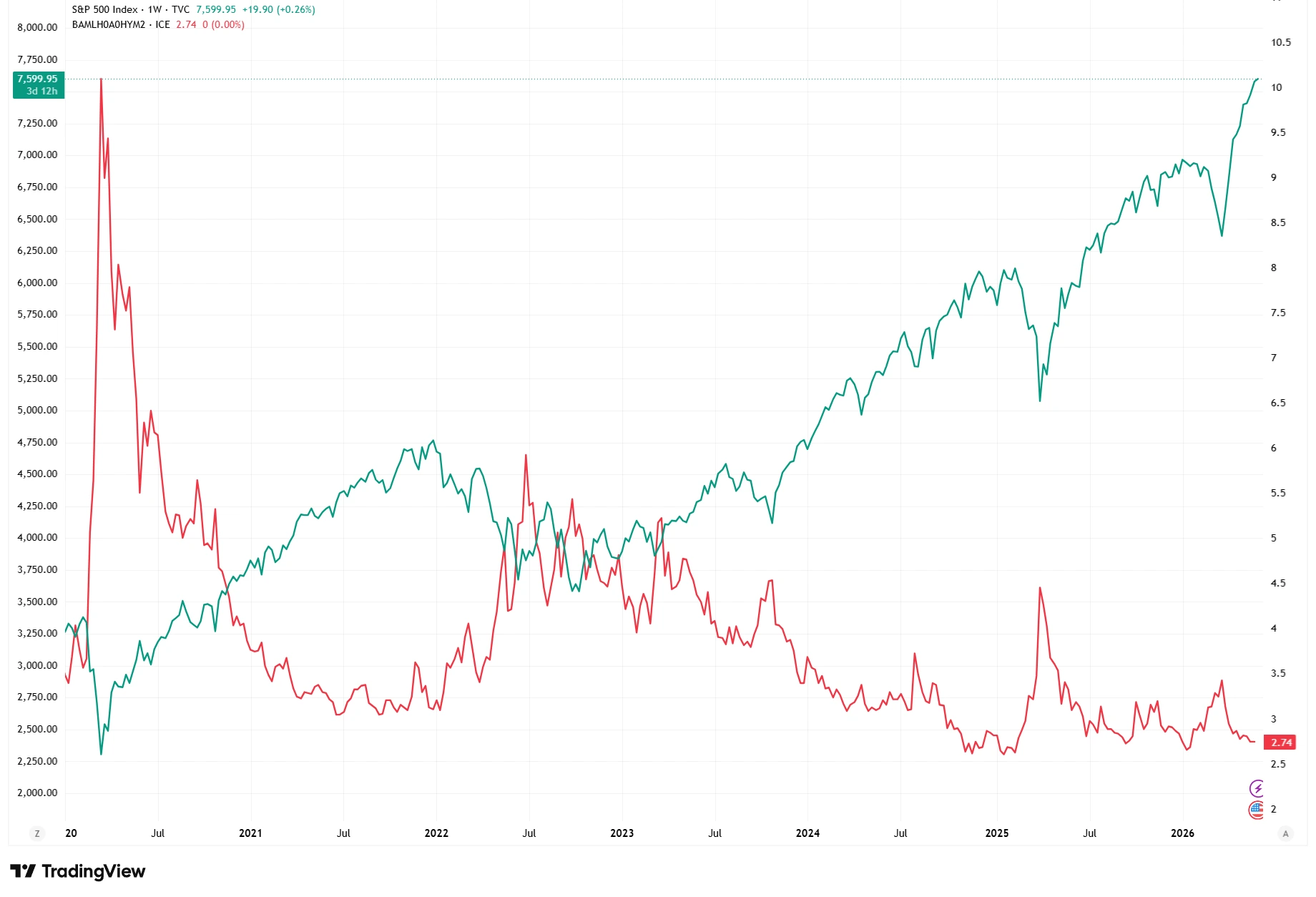

美國高收益信用利差與標普500指數比較

資料來源:TradingView。過往表現並非未來表現的可靠指標。數據截至2026年6月2日。

美國高收益信用利差與標普500指數的比較顯示,高風險企業借貸成本上升的時期,往往伴隨市場壓力增加及投資者情緒惡化。信用市場經常被視為整體金融環境的早期預警系統。

為何信用市場並非總是正確

雖然信用市場能夠提供有價值的警示訊號,但它並非預測未來的完美工具。

借貸成本可能因地緣政治緊張局勢、市場波動或短期流動性憂慮等暫時性事件而上升,而不一定會導致經濟衰退。

同樣地,政策制定者有時也會在更廣泛的經濟損害發生之前介入,以穩定金融環境。

因此,投資者很少單獨依賴信用市場。他們通常會將其與經濟數據、企業盈利及其他市場指標結合使用,以建立更全面的金融環境判斷。

總結

信用市場通常是金融體系中最早反映經濟環境變化的領域之一。

當企業借貸成本大幅上升時,可能代表市場對經濟成長、企業盈利能力或金融穩定性的憂慮正在增加。雖然沒有任何單一指標能夠準確預測未來,但信用利差在市場壓力時期一再提供了寶貴的早期警示訊號。

對投資者而言,監測企業借貸環境能夠在這些風險反映到其他市場領域之前,提供有關風險情緒及整體市場趨勢的重要洞察。