Volatilitas Energi dan Ketegangan Geopolitik Mendorong Pergerakan Pasar | Ringkasan Mingguan: 30 Maret - 3 April 2026

Pasar global mengalami perdagangan yang bergejolak karena fluktuasi harga energi dan ketegangan geopolitik mendorong kenaikan imbal hasil serta memperketat kondisi keuangan, sementara perbaikan sentimen di pertengahan minggu mendukung pemulihan selektif pada ekuitas.

Gambaran Ekonomi

Pasar memasuki minggu dengan tekanan kenaikan kembali pada harga energi, dengan minyak mentah Brent bergerak di atas $110 per barel seiring meningkatnya ketegangan geopolitik di Timur Tengah. Meskipun katalis utama tetap pada penilaian ulang risiko pasokan terkait minyak, fokus investor dengan cepat beralih pada bagaimana dorongan inflasi ini dapat memengaruhi kebijakan bank sentral dan kondisi keuangan yang lebih luas.

Urutan makro terlihat familiar. Penyebabnya adalah kebangkitan kembali risiko inflasi yang didorong oleh komoditas. Dampaknya adalah meningkatnya volatilitas pada imbal hasil obligasi pemerintah, mata uang, dan aset berisiko. Imbal hasil obligasi pemerintah AS tenor 10 tahun naik mendekati 4,4% ketika pasar menilai kembali keseimbangan antara inflasi yang persisten dan prospek pertumbuhan global yang melambat.

Pesan dari bank sentral tetap berhati-hati. Federal Reserve mempertahankan suku bunga di kisaran 3,50%-3,75%, dengan pendekatan berbasis data dan memberi sinyal bahwa kemajuan signifikan terhadap inflasi masih diperlukan sebelum pelonggaran dapat dipertimbangkan. ECB dan Bank of England mencerminkan nada ini, menyoroti biaya energi dan dinamika upah sebagai risiko kenaikan yang berkelanjutan.

Di Asia, Bank of Japan terus mengelola tekanan inflasi impor sambil mempertahankan sikap akomodatif untuk mendukung stabilitas domestik. Sementara itu, data China menunjukkan momentum yang tidak merata, dengan PMI Jasa Caixin turun menjadi 52,1 pada bulan Maret.

Secara keseluruhan, latar belakang makro tetap ditentukan oleh dilema yang berkelanjutan: risiko inflasi masih ada meskipun kondisi keuangan yang lebih ketat mulai menekan pertumbuhan, yang saat ini diproyeksikan oleh ECB sekitar 0,9% untuk tahun ini.

Ekuitas, Obligasi, dan Komoditas

Ekuitas global mengalami minggu yang bergejolak karena pasar merespons perubahan berita geopolitik dan fluktuasi harga energi.

Di pertengahan minggu, sentimen membaik seiring tanda-tanda awal de-eskalasi di Timur Tengah. S&P 500, Nasdaq, dan STOXX Europe 600 semuanya mencatat kenaikan selama pemulihan ini. Namun, pergerakan tersebut tidak berlanjut, dengan pasar cenderung stabil daripada melanjutkan kenaikan hingga penutupan minggu, mencerminkan ketidakpastian makro yang masih berlanjut.

Ekuitas AS ditutup relatif datar setelah pulih dari kerugian sebelumnya. Pasar Eropa mengikuti pola serupa, sementara FTSE 100 tetap relatif tangguh, didukung oleh eksposurnya terhadap sektor defensif dan komoditas.

Di Asia, ekuitas Jepang mencatat kenaikan kuat di pertengahan minggu sebelum melemah pada sesi terakhir. Pasar China dan Hong Kong tetap lebih berhati-hati, mencerminkan data domestik yang lebih lemah.

Pasar obligasi memperkuat narasi inflasi. Imbal hasil obligasi pemerintah secara keseluruhan meningkat, didukung oleh data tenaga kerja AS yang lebih kuat, dengan nonfarm payrolls naik sebesar 178.000 pada bulan Maret. Imbal hasil 10 tahun AS bergerak mendekati 4,34%, sementara imbal hasil Bund Jerman mendekati 3,00% dan gilts Inggris tetap kuat seiring penyesuaian ekspektasi inflasi.

Komoditas menjadi kelas aset yang paling responsif. Harga minyak mengalami fluktuasi tajam, dengan Brent mencapai sekitar $119 sebelum turun akibat meredanya ketegangan dan kemudian naik kembali ketika risiko muncul kembali. Emas awalnya mendapat manfaat dari permintaan safe haven, mencapai sekitar $4.700 di pertengahan minggu, sebelum melemah saat sentimen risiko stabil.

Pesan utamanya tetap konsisten: pasar energi terus bertindak sebagai saluran utama melalui mana perkembangan geopolitik memengaruhi ekspektasi inflasi dan volatilitas pasar keuangan.

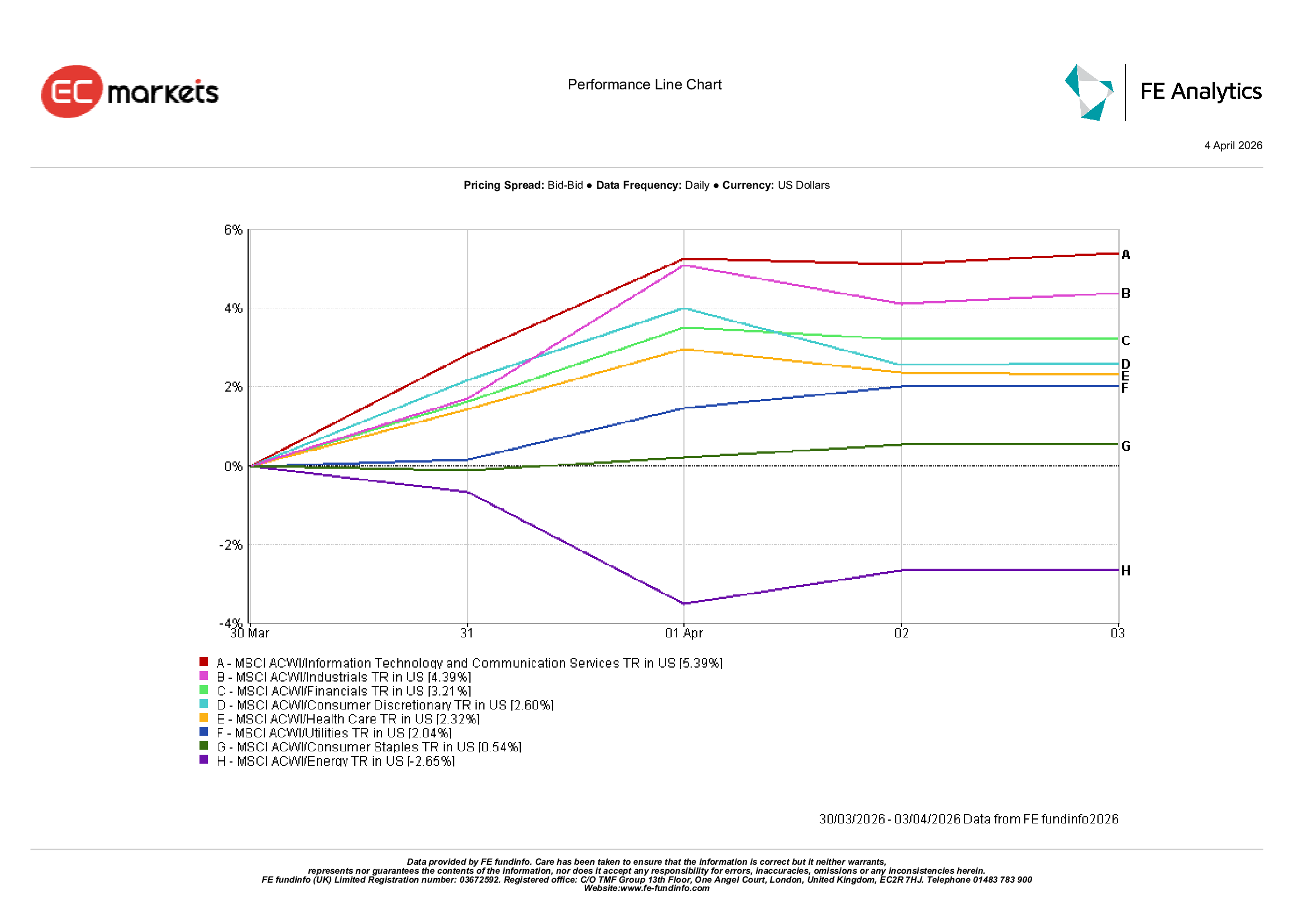

Kinerja Sektor

Kinerja sektor mencerminkan perubahan posisi yang jelas ketika selera risiko membaik di pertengahan minggu.

Sektor pertumbuhan dan siklikal memimpin pemulihan. Teknologi Informasi & Layanan Komunikasi naik 5,39%, Industri naik 4,39%, dan Keuangan naik 3,21% seiring membaiknya sentimen.

Konsumsi Diskresioner naik 2,60%, menunjukkan keterlibatan kembali yang moderat pada sektor yang sensitif terhadap pertumbuhan.

Sektor defensif mencatat kenaikan yang lebih moderat. Kesehatan naik 2,32%, Utilitas naik 2,04%, dan Barang Konsumsi Pokok naik 0,54%.

Energi menjadi satu-satunya sektor yang turun, melemah 2,65% karena harga minyak turun dari level tinggi sebelumnya selama minggu tersebut.

Secara keseluruhan, rotasi ini menunjukkan bahwa investor sementara waktu bersedia melihat melampaui guncangan inflasi, dengan mengalokasikan kembali ke sektor pertumbuhan dan siklikal saat kekhawatiran geopolitik mereda.

Kinerja Sektor, 30 Maret – 3 April 2026

Sumber: FE Analytics. Semua indeks merupakan total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja masa depan. Data per 3 April 2026.

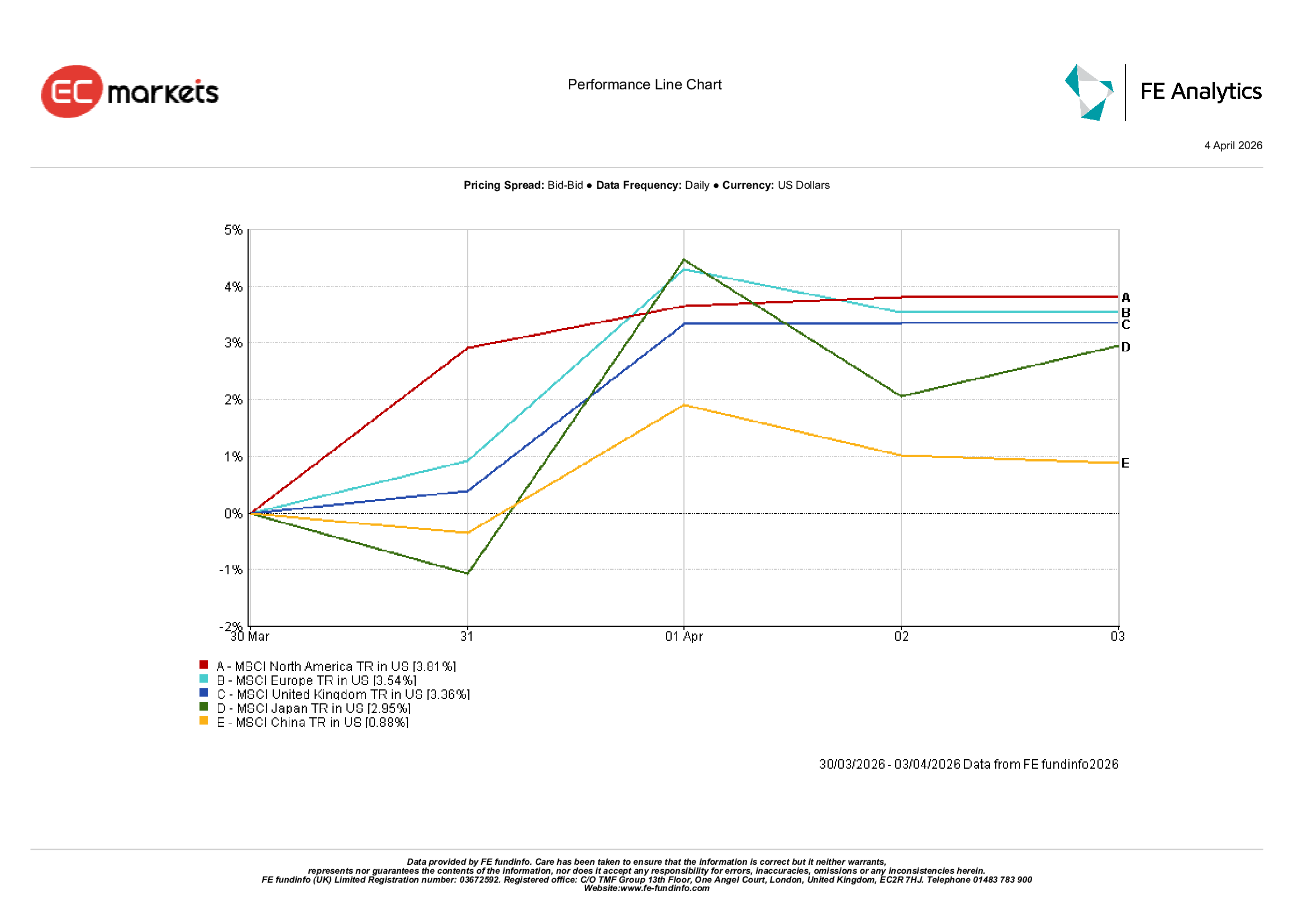

Pasar Regional

Pasar ekuitas regional mencatat kenaikan secara luas, meskipun dengan variasi kinerja.

Amerika Utara memimpin, dengan MSCI North America naik 3,81% seiring pemulihan ekuitas AS dari volatilitas sebelumnya.

Eropa menyusul, dengan MSCI Europe naik 3,54%, sementara Inggris naik 3,36%, didukung oleh eksposur terhadap komoditas dan sektor defensif.

Di Asia, Jepang naik 2,95% karena investor beralih ke saham berorientasi ekspor.

China tertinggal, naik 0,88%, mencerminkan kehati-hatian yang berkelanjutan di tengah data domestik yang beragam.

Pola regional menyoroti selera risiko yang selektif, dengan kinerja lebih kuat pada pasar yang didukung oleh komposisi sektor dan perbaikan sentimen.

Kinerja Regional, 30 Maret – 3 April 2026

Sumber: FE Analytics. Semua indeks merupakan total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja masa depan. Data per 3 April 2026.

Pasar Mata Uang

Pasar mata uang mencerminkan tarik-menarik antara sentimen risiko dan perbedaan suku bunga.

Dolar AS melemah di awal minggu seiring meredanya ketegangan geopolitik, mendukung EUR/USD dan GBP/USD. Namun, dolar kembali menguat menjelang akhir minggu karena imbal hasil AS meningkat setelah data tenaga kerja yang lebih kuat.

Pound sterling mengikuti pola serupa, berakhir sedikit lebih lemah karena perbedaan suku bunga kembali menguntungkan dolar.

Yen Jepang tetap tertekan sepanjang minggu, dengan USD/JPY bertahan di dekat level tertinggi terbaru karena perbedaan imbal hasil terus mendominasi.

Pasangan silang seperti GBP/JPY relatif stabil, dengan pelemahan pound diimbangi oleh kelemahan yen yang berkelanjutan.

Secara keseluruhan, pasar FX menegaskan tema yang konsisten: perbedaan suku bunga dan dinamika pasar obligasi tetap menjadi pendorong utama.

Prospek dan Pekan Mendatang

Ke depan, pasar tetap fokus pada interaksi antara geopolitik, harga energi, dan ekspektasi inflasi.

Jika harga energi stabil, imbal hasil obligasi pemerintah dapat mereda, mendukung aset berisiko dan memungkinkan investor membangun kembali eksposur ke sektor siklikal.

Namun, ketegangan geopolitik yang berkelanjutan dapat mempertahankan tingkat inflasi yang lebih tinggi. Penyebabnya adalah volatilitas komoditas yang terus berlangsung. Dampaknya adalah kehati-hatian bank sentral yang berkepanjangan dan tertundanya ekspektasi pelonggaran kebijakan.

Data penting yang perlu diperhatikan termasuk pembaruan pasar tenaga kerja AS, rilis inflasi, dan komentar bank sentral.

Pertanyaan utama tetap: apakah ekonomi global mampu menyerap harga energi yang lebih tinggi tanpa memicu pengetatan kondisi keuangan yang lebih luas?