تقلبات الطاقة والتوترات الجيوسياسية تدفع تحركات الأسواق | الملخص الأسبوعي: 30 مارس - 3 أبريل 2026

شهدت الأسواق العالمية تداولات متقلبة مع تقلبات أسعار الطاقة والتوترات الجيوسياسية التي دفعت العوائد إلى الارتفاع وشددت الأوضاع المالية، بينما ساهم تحسن المعنويات في منتصف الأسبوع في دعم انتعاش انتقائي للأسهم.

نظرة اقتصادية عامة

دخلت الأسواق الأسبوع تحت ضغط تصاعدي متجدد في أسعار الطاقة، حيث تجاوز خام برنت مستوى 110 دولارات للبرميل وسط تصاعد التوترات الجيوسياسية في الشرق الأوسط. وعلى الرغم من أن المحرك الرئيسي ظل إعادة تسعير مخاطر الإمدادات المرتبطة بالنفط، إلا أن تركيز المستثمرين تحول سريعًا إلى كيفية تأثير هذه الدفعة التضخمية على سياسات البنوك المركزية والأوضاع المالية الأوسع.

كان التسلسل الكلي مألوفًا. السبب كان عودة مخاطر التضخم المدفوعة بالسلع. أما النتيجة فكانت زيادة التقلبات عبر عوائد السندات السيادية والعملات والأصول ذات المخاطر. وارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات نحو 4.4% مع إعادة تقييم الأسواق للتوازن بين التضخم المستمر وتباطؤ النمو العالمي.

ظلت رسائل البنوك المركزية حذرة. أبقى الاحتياطي الفيدرالي على أسعار الفائدة عند 3.50%-3.75%، مع تبني نهج يعتمد على البيانات، مشيرًا إلى أن تحقيق تقدم ملموس في خفض التضخم لا يزال ضروريًا قبل النظر في التيسير. كما عكس كل من البنك المركزي الأوروبي وبنك إنجلترا هذا النهج، مع تسليط الضوء على تكاليف الطاقة وديناميكيات الأجور كمخاطر صعودية مستمرة.

في آسيا، واصل بنك اليابان إدارة ضغوط التضخم المستورد مع الحفاظ على موقف تيسيري لدعم الاستقرار المحلي. في الوقت نفسه، أشارت البيانات الصينية إلى زخم غير متوازن، حيث تباطأ مؤشر Caixin للخدمات إلى 52.1 في مارس.

بشكل عام، لا يزال المشهد الكلي يتسم بمعضلة مستمرة: إذ تبقى مخاطر التضخم قائمة حتى مع بدء الأوضاع المالية الأكثر تشددًا في الضغط على النمو، والذي يتوقع البنك المركزي الأوروبي أن يبلغ نحو 0.9% لهذا العام.

الأسهم والسندات والسلع

شهدت الأسواق العالمية للأسهم أسبوعًا متقلبًا مع تفاعل الأسواق مع تطورات الأخبار الجيوسياسية وتقلبات أسعار الطاقة.

في منتصف الأسبوع، تحسنت المعنويات مع ظهور إشارات أولية على تهدئة التوترات في الشرق الأوسط. وسجلت مؤشرات S&P 500 وناسداك وSTOXX Europe 600 مكاسب خلال هذا الارتداد. ومع ذلك، افتقرت الحركة إلى الاستمرارية، حيث استقرت الأسواق بدلًا من مواصلة الصعود حتى نهاية الأسبوع، مما يعكس استمرار حالة عدم اليقين الكلي.

أنهت الأسهم الأمريكية الأسبوع بشكل شبه مستقر بعد تعافيها من الخسائر السابقة. وسارت الأسواق الأوروبية على نمط مشابه، في حين ظل مؤشر FTSE 100 أكثر صمودًا نسبيًا بدعم من تعرضه للقطاعات الدفاعية والمرتبطة بالسلع.

في آسيا، سجلت الأسهم اليابانية مكاسب قوية في منتصف الأسبوع قبل أن تتراجع في الجلسة الأخيرة. وظلت أسواق الصين وهونغ كونغ أكثر حذرًا، مما يعكس ضعف البيانات المحلية.

عززت أسواق السندات رواية التضخم. فقد ارتفعت عوائد السندات السيادية بشكل عام، مدعومة ببيانات سوق العمل الأمريكية الأقوى، حيث ارتفعت الوظائف غير الزراعية بمقدار 178,000 في مارس. واقترب عائد السندات الأمريكية لأجل 10 سنوات من 4.34%، بينما اقتربت عوائد السندات الألمانية من 3.00%، وظلت السندات البريطانية قوية مع إعادة تسعير توقعات التضخم.

كانت السلع أكثر فئات الأصول تفاعلًا. شهدت أسعار النفط تقلبات حادة، حيث بلغ خام برنت نحو 119 دولارًا قبل أن يتراجع مع تراجع التوترات ثم يرتفع مجددًا مع عودة المخاطر. واستفاد الذهب في البداية من الطلب على الملاذات الآمنة، ليصل إلى نحو 4,700 دولار في منتصف الأسبوع، قبل أن يتراجع مع استقرار معنويات المخاطرة.

تظل الرسالة واضحة: تستمر أسواق الطاقة في العمل كقناة رئيسية تنتقل من خلالها التطورات الجيوسياسية إلى توقعات التضخم وتقلبات الأسواق المالية.

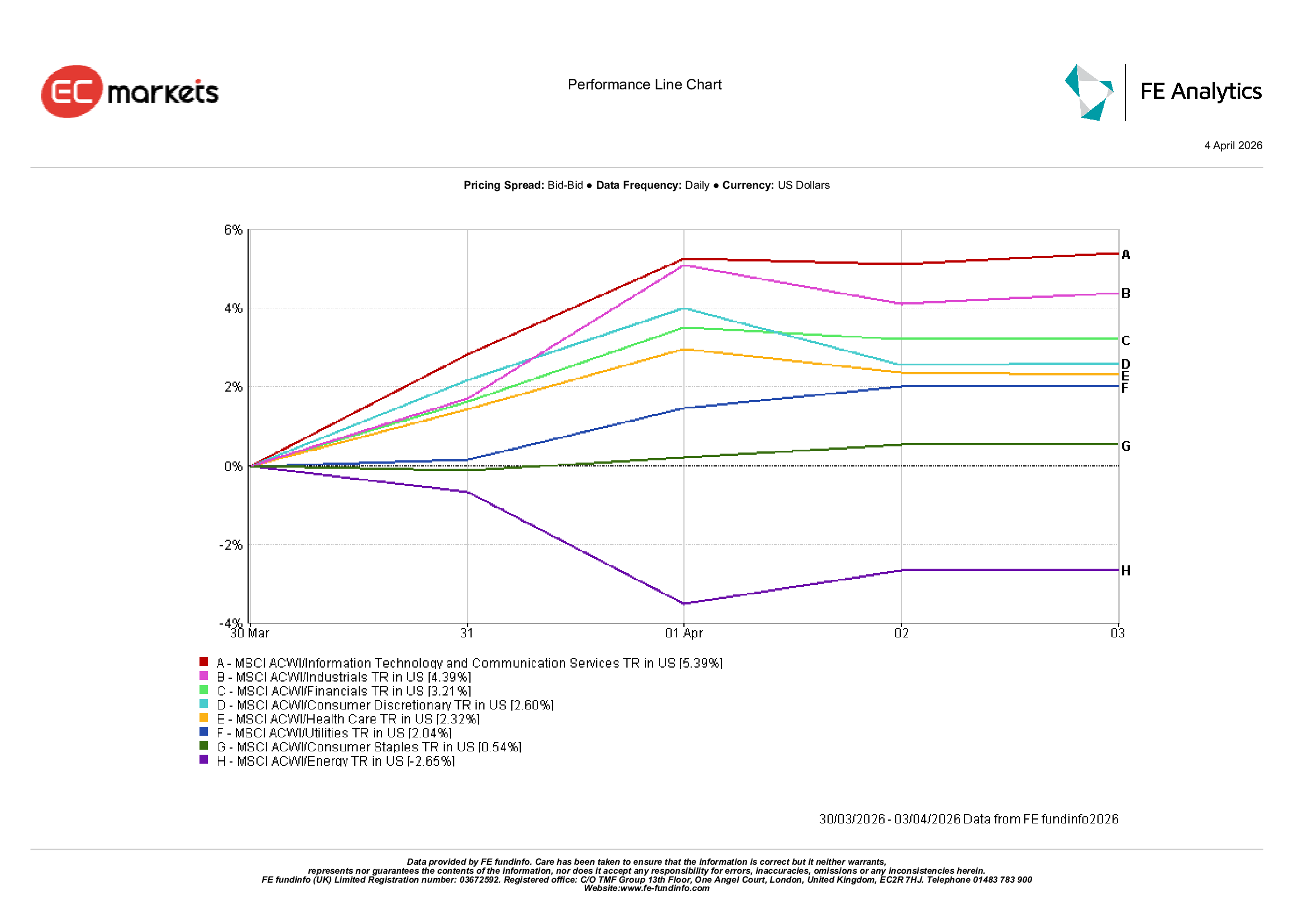

أداء القطاعات

عكس أداء القطاعات تحولًا واضحًا في التمركز مع تحسن شهية المخاطرة في منتصف الأسبوع.

قادت قطاعات النمو والدورية الانتعاش. وارتفع قطاع تكنولوجيا المعلومات وخدمات الاتصالات بنسبة 5.39%، والصناعات بنسبة 4.39%، والقطاع المالي بنسبة 3.21% مع تحسن المعنويات.

ارتفع قطاع السلع الاستهلاكية التقديرية بنسبة 2.60%، مما يشير إلى عودة معتدلة إلى القطاعات الحساسة للنمو.

حققت القطاعات الدفاعية مكاسب أكثر اعتدالًا. وارتفع قطاع الرعاية الصحية بنسبة 2.32%، والمرافق بنسبة 2.04%، والسلع الاستهلاكية الأساسية بنسبة 0.54%.

كان قطاع الطاقة الوحيد الذي تراجع، حيث انخفض بنسبة 2.65% مع تراجع أسعار النفط عن مستوياتها المرتفعة في وقت سابق من الأسبوع.

بشكل عام، تشير هذه الدورة إلى أن المستثمرين كانوا مستعدين مؤقتًا لتجاوز صدمة التضخم، وإعادة تخصيص الاستثمارات نحو قطاعات النمو والدورية مع تراجع المخاوف الجيوسياسية.

أداء القطاعات، 30 مارس – 3 أبريل 2026

المصدر: FE Analytics. جميع المؤشرات تمثل إجمالي العائد بالدولار الأمريكي. الأداء السابق لا يعد مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 3 أبريل 2026.

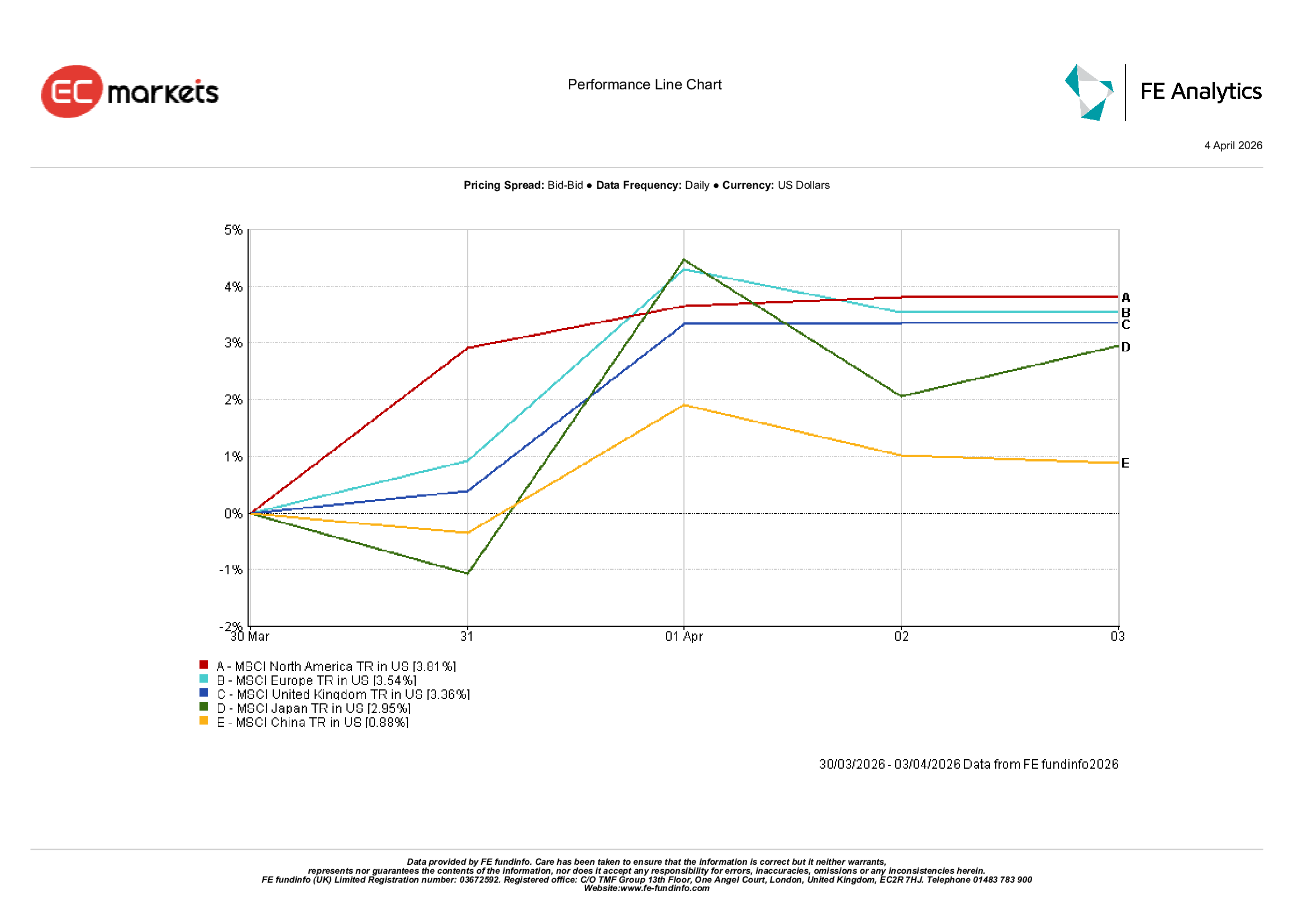

الأسواق الإقليمية

سجلت أسواق الأسهم الإقليمية مكاسب عامة، رغم اختلاف الأداء.

تصدرت أمريكا الشمالية، حيث ارتفع مؤشر MSCI North America بنسبة 3.81% مع تعافي الأسهم الأمريكية من تقلبات سابقة.

تلتها أوروبا، حيث ارتفع MSCI Europe بنسبة 3.54%، بينما ارتفع سوق المملكة المتحدة بنسبة 3.36%، مدعومًا بانكشافه على السلع والقطاعات الدفاعية.

في آسيا، ارتفعت اليابان بنسبة 2.95% مع توجه المستثمرين نحو الأسهم الموجهة للتصدير.

تخلفت الصين، حيث ارتفعت بنسبة 0.88% فقط، مما يعكس استمرار الحذر في ظل بيانات محلية متباينة.

يسلط النمط الإقليمي الضوء على شهية مخاطرة انتقائية، مع أداء أقوى في الأسواق المدعومة بتركيبة القطاعات وتحسن المعنويات.

الأداء الإقليمي، 30 مارس – 3 أبريل 2026

المصدر: FE Analytics. جميع المؤشرات تمثل إجمالي العائد بالدولار الأمريكي. الأداء السابق لا يعد مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 3 أبريل 2026.

أسواق العملات

عكست أسواق العملات حالة الشد والجذب بين شهية المخاطرة وفروق أسعار الفائدة.

ضعف الدولار الأمريكي في بداية الأسبوع مع تراجع التوترات الجيوسياسية، مما دعم زوجي EUR/USD وGBP/USD. ومع ذلك، استعاد الدولار قوته بنهاية الأسبوع مع ارتفاع العوائد الأمريكية عقب بيانات سوق العمل الأقوى.

اتبع الجنيه الإسترليني نمطًا مشابهًا، لينهي الأسبوع على انخفاض طفيف مع عودة فروق أسعار الفائدة لصالح الدولار.

ظل الين الياباني تحت الضغط طوال الأسبوع، مع بقاء زوج USD/JPY قرب أعلى مستوياته الأخيرة نتيجة استمرار هيمنة فروق العوائد.

بقيت الأزواج التقاطعية مثل GBP/JPY مستقرة نسبيًا، حيث عوض ضعف الجنيه استمرار ضعف الين.

بشكل عام، عززت أسواق العملات موضوعًا ثابتًا: تظل فروق أسعار الفائدة وديناميكيات سوق السندات المحركات الرئيسية.

التوقعات والأسبوع القادم

بالنظر إلى المستقبل، تظل الأسواق مركزة على التفاعل بين الجغرافيا السياسية وأسعار الطاقة وتوقعات التضخم.

إذا استقرت أسعار الطاقة، فقد تتراجع عوائد السندات السيادية، مما يدعم الأصول ذات المخاطر ويسمح للمستثمرين بإعادة بناء مراكزهم في القطاعات الدورية.

ومع ذلك، فإن استمرار التوترات الجيوسياسية قد يحافظ على مستوى تضخم مرتفع. السبب هو استمرار تقلبات السلع، والنتيجة ستكون استمرار حذر البنوك المركزية وتأجيل توقعات التيسير النقدي.

تشمل البيانات الرئيسية التي يجب مراقبتها تحديثات سوق العمل الأمريكي، وبيانات التضخم، وتعليقات البنوك المركزية.

يبقى السؤال الأساسي: هل يمكن للاقتصاد العالمي استيعاب ارتفاع أسعار الطاقة دون التسبب في تشديد أوسع في الأوضاع المالية؟