La volatilidad energética y las tensiones geopolíticas impulsan las fluctuaciones del mercado | Resumen semanal: 30 de marzo - 3 de abril de 2026

Los mercados globales registraron una semana de elevada volatilidad, ya que las oscilaciones en los precios de la energía y las tensiones geopolíticas impulsaron al alza los rendimientos y endurecieron las condiciones financieras, mientras que una mejora del sentimiento a mitad de semana respaldó un repunte selectivo en la renta variable.

Panorama económico

Los mercados iniciaron la semana enfrentando una renovada presión alcista en los precios de la energía, con el crudo Brent superando los 110 dólares por barril en medio de un aumento de las tensiones geopolíticas en Oriente Medio. Aunque el principal catalizador siguió siendo la reevaluación de los riesgos de suministro relacionados con el petróleo, la atención de los inversores se centró rápidamente en cómo este impulso inflacionario podría influir en la política de los bancos centrales y en las condiciones financieras en general.

La secuencia macroeconómica resultó familiar. La causa fue el resurgimiento del riesgo inflacionario impulsado por las materias primas. El efecto fue un aumento de la volatilidad en los rendimientos soberanos, las divisas y los activos de riesgo. El rendimiento del bono del Tesoro estadounidense a 10 años se acercó al 4,4%, mientras los mercados reevaluaban el equilibrio entre una inflación persistente y una desaceleración del crecimiento global.

El mensaje de los bancos centrales se mantuvo cauteloso. La Reserva Federal mantuvo los tipos en el rango de 3,50%-3,75%, adoptando una postura dependiente de los datos y señalando que aún se requiere un progreso significativo en la inflación antes de considerar una flexibilización. El BCE y el Banco de Inglaterra reflejaron este tono, destacando los costes energéticos y la dinámica salarial como riesgos al alza persistentes.

En Asia, el Banco de Japón continuó gestionando las presiones inflacionarias importadas mientras mantenía una postura acomodaticia para apoyar la estabilidad interna. Mientras tanto, los datos de China apuntaron a un impulso desigual, con el PMI de servicios Caixin moderándose a 52,1 en marzo.

En conjunto, el entorno macroeconómico sigue definido por un dilema persistente: los riesgos inflacionarios siguen presentes incluso cuando las condiciones financieras más estrictas comienzan a afectar al crecimiento, que el BCE proyecta actualmente en torno al 0,9% para el año.

Renta variable, bonos y materias primas

La renta variable global experimentó una semana volátil, ya que los mercados reaccionaron a los cambios en los titulares geopolíticos y a las fluctuaciones en los precios de la energía.

A mitad de semana, el sentimiento mejoró ante señales tentativas de desescalada en Oriente Medio. El S&P 500, el Nasdaq y el STOXX Europe 600 registraron subidas durante este rebote. Sin embargo, el movimiento careció de continuidad, con los mercados estabilizándose en lugar de seguir al alza hacia el cierre semanal, reflejando la persistente incertidumbre macroeconómica.

La renta variable estadounidense terminó prácticamente plana tras recuperar las pérdidas anteriores. Los mercados europeos siguieron un patrón similar, mientras que el FTSE 100 se mostró relativamente resiliente, respaldado por su exposición a sectores defensivos y vinculados a materias primas.

En Asia, la renta variable japonesa registró fuertes ganancias a mitad de semana antes de moderarse en la sesión final. Los mercados de China y Hong Kong se mantuvieron más cautelosos, reflejando datos internos más débiles.

Los mercados de bonos reforzaron la narrativa inflacionaria. Los rendimientos soberanos aumentaron en general, respaldados por datos laborales estadounidenses más sólidos, con un incremento de 178.000 en las nóminas no agrícolas en marzo. El rendimiento a 10 años de EE. UU. se acercó al 4,34%, mientras que los bonos alemanes alcanzaron cerca del 3,00% y los gilts del Reino Unido se mantuvieron firmes tras la reevaluación de las expectativas de inflación.

Las materias primas fueron la clase de activos más reactiva. Los precios del petróleo registraron fuertes oscilaciones, con el Brent alcanzando cerca de 119 dólares antes de retroceder ante la relajación de las tensiones y repuntar posteriormente cuando los riesgos resurgieron. El oro se benefició inicialmente de la demanda de refugio seguro, alcanzando aproximadamente los 4.700 a mitad de semana, antes de moderarse a medida que el sentimiento de riesgo se estabilizó.

El mensaje sigue siendo claro: los mercados energéticos continúan actuando como el principal canal de transmisión a través del cual los desarrollos geopolíticos influyen en las expectativas de inflación y la volatilidad de los mercados financieros.

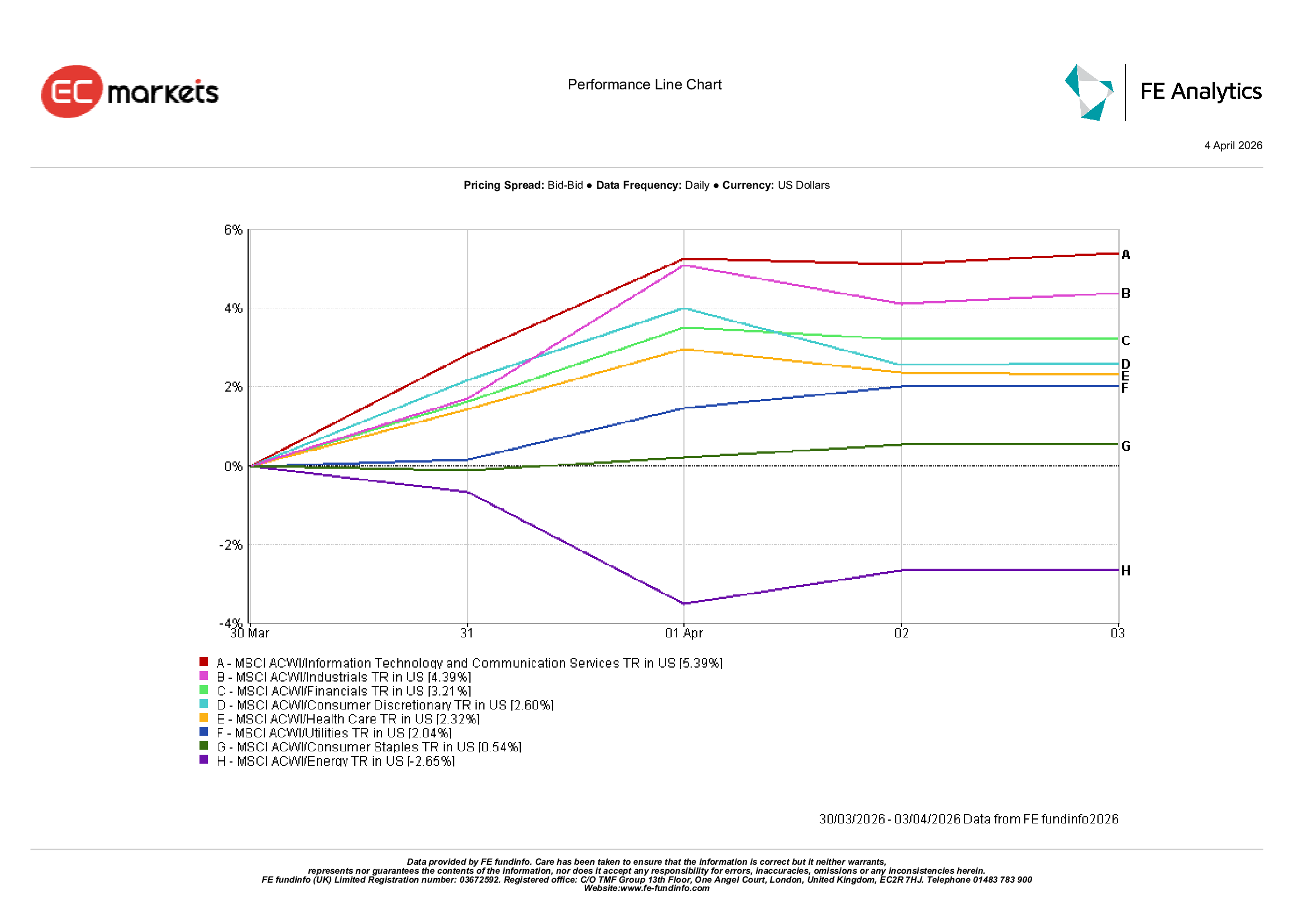

Desempeño sectorial

El desempeño sectorial reflejó un claro cambio en el posicionamiento a medida que el apetito por el riesgo mejoró a mitad de semana.

Los sectores de crecimiento y cíclicos lideraron el rebote. Tecnología de la Información y Servicios de Comunicación subieron un 5,39%, Industriales un 4,39% y Financieros un 3,21% conforme mejoró el sentimiento.

Consumo Discrecional avanzó un 2,60%, lo que sugiere una modesta reactivación en áreas sensibles al crecimiento.

Los sectores defensivos registraron avances más moderados. Salud subió un 2,32%, Servicios Públicos un 2,04% y Consumo Básico un 0,54%.

Energía fue el único sector en descenso, cayendo un 2,65%, ya que los precios del petróleo retrocedieron desde los máximos anteriores durante la semana.

En conjunto, la rotación sugiere que los inversores estuvieron temporalmente dispuestos a mirar más allá del impacto inflacionario, reasignando hacia sectores de crecimiento y cíclicos a medida que disminuían los temores geopolíticos.

Desempeño sectorial, 30 de marzo – 3 de abril de 2026

Fuente: FE Analytics. Todos los índices muestran rendimiento total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 3 de abril de 2026.

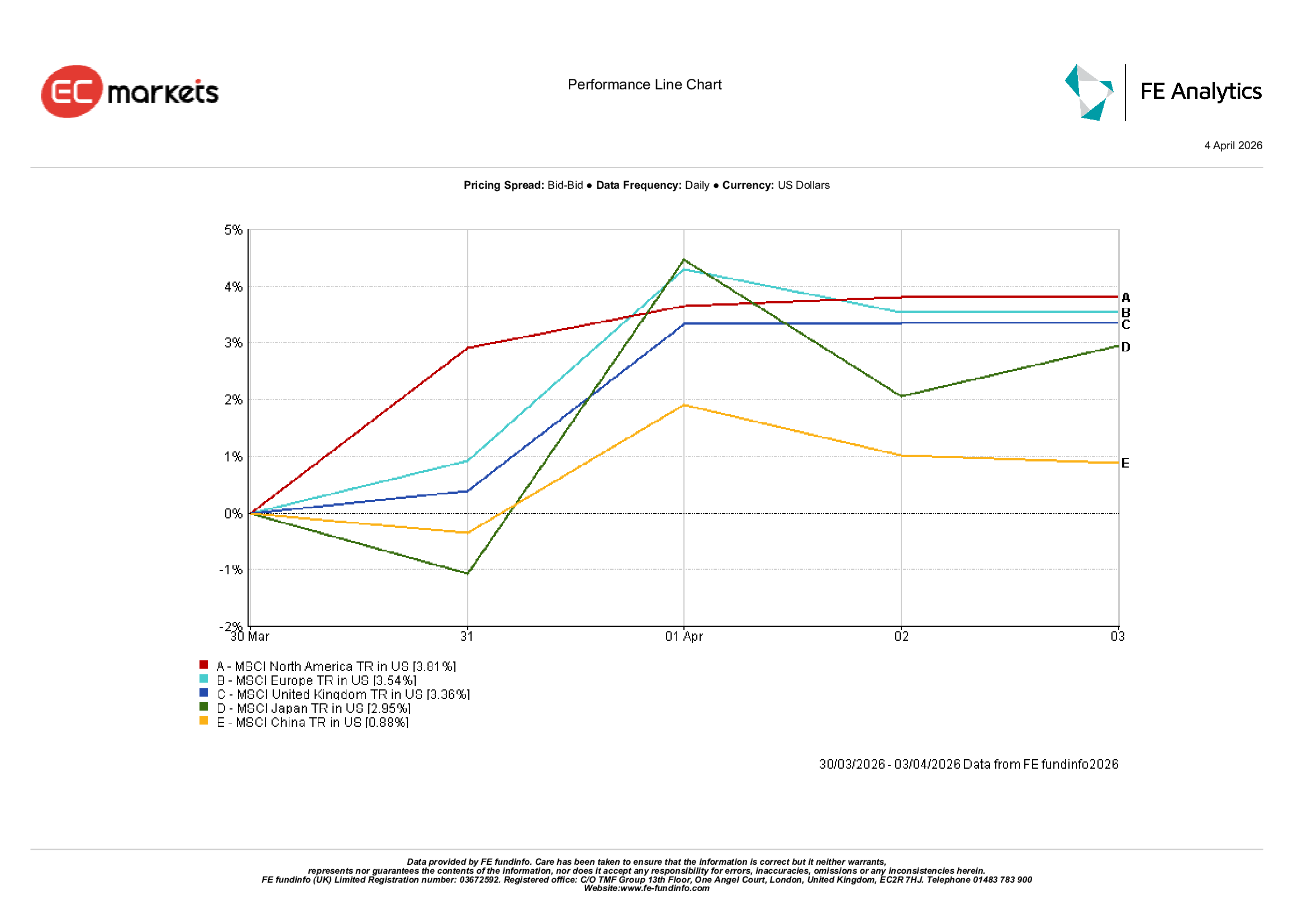

Mercados regionales

Los mercados de renta variable regionales registraron avances generales, aunque con diferencias en el rendimiento.

Norteamérica lideró, con el MSCI North America subiendo un 3,81% a medida que la renta variable estadounidense se recuperaba de la volatilidad anterior.

Europa siguió, con el MSCI Europe subiendo un 3,54%, mientras que el Reino Unido avanzó un 3,36%, respaldado por su exposición a materias primas y sectores defensivos.

En Asia, Japón avanzó un 2,95% a medida que los inversores rotaban hacia valores orientados a la exportación.

China quedó rezagada, con una subida del 0,88%, reflejando la cautela persistente ante datos internos mixtos.

El patrón regional destaca un apetito de riesgo selectivo, con un mejor desempeño en los mercados respaldados por la composición sectorial y la mejora del sentimiento.

Desempeño regional, 30 de marzo – 3 de abril de 2026

Fuente: FE Analytics. Todos los índices muestran rendimiento total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 3 de abril de 2026.

Mercados de divisas

Los mercados de divisas reflejaron la tensión entre el sentimiento de riesgo y los diferenciales de tipos de interés.

El dólar estadounidense se debilitó a principios de la semana a medida que disminuían las tensiones geopolíticas, apoyando al EUR/USD y GBP/USD. Sin embargo, el dólar recuperó fuerza hacia el final de la semana tras el aumento de los rendimientos estadounidenses impulsado por datos laborales más sólidos.

La libra esterlina mostró un patrón similar, cerrando ligeramente más débil a medida que los diferenciales de tipos volvían a favorecer al dólar.

El yen japonés permaneció bajo presión durante toda la semana, con el USD/JPY cerca de máximos recientes, ya que los diferenciales de rendimiento continuaron dominando.

Los cruces como GBP/JPY se mantuvieron relativamente estables, con la debilidad de la libra compensada por la continua debilidad del yen.

En general, los mercados de divisas reforzaron un tema constante: los diferenciales de tipos de interés y la dinámica del mercado de bonos siguen siendo los principales impulsores.

Perspectivas y la semana próxima

De cara al futuro, los mercados continúan centrados en la interacción entre la geopolítica, los precios de la energía y las expectativas de inflación.

Si los precios de la energía se estabilizan, los rendimientos soberanos podrían moderarse, apoyando los activos de riesgo y permitiendo a los inversores reconstruir exposición a sectores cíclicos.

Sin embargo, unas tensiones geopolíticas persistentes podrían mantener una base inflacionaria más elevada. La causa sería la continua volatilidad de las materias primas. El efecto sería una mayor cautela de los bancos centrales y un retraso en las expectativas de flexibilización de la política.

Los datos clave a seguir incluyen actualizaciones del mercado laboral estadounidense, publicaciones de inflación y comentarios de los bancos centrales.

La cuestión central sigue siendo: ¿puede la economía global absorber precios energéticos más altos sin provocar un endurecimiento más amplio de las condiciones financieras?