ทำไมอัตราดอกเบี้ยที่แท้จริงจึงสำคัญมากกว่าอัตราดอกเบี้ยที่เป็นตัวเงิน

อัตราดอกเบี้ยที่เป็นตัวเงินมักเป็นหัวข้อหลักในข่าวการเงิน นักลงทุนมักได้ยินเกี่ยวกับระดับอัตราดอกเบี้ยนโยบายของธนาคารกลาง หรืออัตราผลตอบแทนพันธบัตรรัฐบาล เช่น พันธบัตรรัฐบาลสหรัฐอายุ 10 ปี อย่างไรก็ตาม ในตลาดการเงิน อัตราดอกเบี้ยที่แท้จริงมักมีความสำคัญมากกว่า

อัตราดอกเบี้ยที่แท้จริงจะปรับอัตราดอกเบี้ยที่เป็นตัวเงินด้วยอัตราเงินเฟ้อ เพื่อแสดงผลตอบแทนที่นักลงทุนได้รับจริงหลังจากคำนึงถึงราคาที่เพิ่มขึ้น กล่าวอย่างง่ายคือ มันวัดว่าการลงทุนให้กำลังซื้อจริงมากเพียงใด ตัวอย่างเช่น หากพันธบัตรรัฐบาลให้ผลตอบแทน 4% ขณะที่เงินเฟ้ออยู่ที่ 3% ผลตอบแทนที่แท้จริงจะอยู่ที่ประมาณ 1% แม้ว่าอัตราผลตอบแทนที่เป็นตัวเงินจะดูค่อนข้างสูง แต่ผลกำไรที่แท้จริงหลังหักเงินเฟ้อจะน้อยกว่ามาก

การเข้าใจความแตกต่างนี้มีความสำคัญ เนื่องจากสินทรัพย์ทางการเงินจำนวนมากตอบสนองต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยที่แท้จริงมากกว่าอัตราที่เป็นตัวเงินโดยตรง

อัตราดอกเบี้ยที่เป็นตัวเงินเทียบกับอัตราดอกเบี้ยที่แท้จริง

อัตราดอกเบี้ยที่เป็นตัวเงินคือผลตอบแทนที่ระบุไว้ของการลงทุน เช่น อัตราผลตอบแทนพันธบัตรรัฐบาล หรืออัตราดอกเบี้ยนโยบายที่กำหนดโดยธนาคารกลาง อัตราดอกเบี้ยที่เป็นตัวเงินไม่ได้คำนึงถึงเงินเฟ้อ

ในทางกลับกัน อัตราดอกเบี้ยที่แท้จริงจะปรับด้วยเงินเฟ้อ และสะท้อนการเพิ่มขึ้นของกำลังซื้อจริง ความสัมพันธ์ค่อนข้างง่าย คือ อัตราดอกเบี้ยที่แท้จริงประมาณเท่ากับอัตราดอกเบี้ยที่เป็นตัวเงินลบด้วยอัตราเงินเฟ้อ

ตัวอย่างเช่น หากพันธบัตรให้ผลตอบแทนที่เป็นตัวเงิน 5% และเงินเฟ้ออยู่ที่ 2% ผลตอบแทนที่แท้จริงจะอยู่ที่ประมาณ 3% แต่หากเงินเฟ้อเพิ่มขึ้นเป็น 4% ผลตอบแทนที่แท้จริงจะลดลงเหลือประมาณ 1% แม้อัตราดอกเบี้ยที่เป็นตัวเงินจะไม่เปลี่ยนแปลง

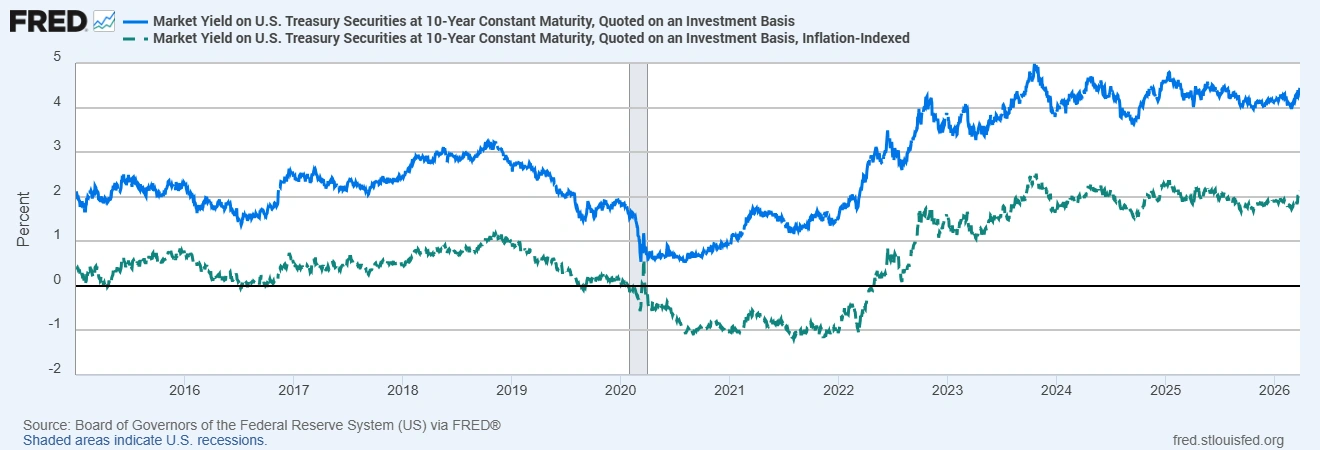

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี: ตัวเงินเทียบกับที่แท้จริง

แหล่งที่มา: คณะกรรมการผู้ว่าการระบบธนาคารกลางสหรัฐ (US) ผ่าน FRED® ข้อมูล ณ วันที่ 31 มีนาคม 2026

ในช่วงต้นปี 2026 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี (แบบตัวเงิน) อยู่ที่ประมาณ 4.3%-4.4% ขณะที่อัตราผลตอบแทนพันธบัตรป้องกันเงินเฟ้อ (TIPS) อายุ 10 ปี ซึ่งสะท้อนอัตราที่แท้จริง อยู่ที่ประมาณ 2.0% แม้อัตราผลตอบแทนตัวเงินจะดูค่อนข้างสูง แต่ผลตอบแทนที่ปรับตามเงินเฟ้อที่นักลงทุนได้รับนั้นต่ำกว่ามาก

ทำไมอัตราดอกเบี้ยที่แท้จริงจึงขับเคลื่อนตลาด

อัตราดอกเบี้ยที่แท้จริงมีบทบาทสำคัญในการกำหนดว่าสินทรัพย์แต่ละประเภทมีความน่าสนใจต่อผู้ลงทุนเพียงใด

เมื่ออัตราผลตอบแทนที่แท้จริงเพิ่มขึ้น สินทรัพย์ที่มีความปลอดภัย เช่น พันธบัตรรัฐบาล จะน่าสนใจมากขึ้น เพราะให้ผลตอบแทนที่ปรับตามเงินเฟ้อสูงขึ้น สิ่งนี้อาจดึงเงินลงทุนออกจากหุ้น สินค้าโภคภัณฑ์ และสินทรัพย์เสี่ยงอื่น ๆ ในทางตรงกันข้าม เมื่ออัตราผลตอบแทนที่แท้จริงต่ำหรือเป็นลบ นักลงทุนมักมองหาทางเลือกที่สามารถรักษากำลังซื้อได้

ธนาคารกลางและผู้กำหนดนโยบายยังให้ความสำคัญกับอัตราดอกเบี้ยที่แท้จริงในการประเมินทิศทางนโยบายการเงิน แม้ว่าธนาคารกลางจะคงอัตราดอกเบี้ยนโยบายแบบตัวเงินไว้เท่าเดิม แต่หากความคาดหวังเงินเฟ้อลดลง ก็อาจทำให้อัตราที่แท้จริงเพิ่มขึ้น ซึ่งเท่ากับเป็นการทำให้สภาวะการเงินตึงตัวมากขึ้น และอาจชะลอกิจกรรมทางเศรษฐกิจได้

ผลกระทบต่อหุ้น พันธบัตร ทองคำ และค่าเงิน

การเปลี่ยนแปลงของอัตราดอกเบี้ยที่แท้จริงสามารถส่งผลต่อหลายตลาดการเงิน

ในตลาดหุ้น อัตราผลตอบแทนที่แท้จริงที่สูงขึ้นจะเพิ่มอัตราคิดลดที่ใช้ในการประเมินมูลค่ากำไรในอนาคตของบริษัท เมื่ออัตราคิดลดเพิ่มขึ้น มูลค่าปัจจุบันของกำไรจะลดลง ซึ่งอาจกดดันมูลค่าหุ้น

ในตลาดตราสารหนี้ อัตราดอกเบี้ยที่แท้จริงเป็นตัวกำหนดผลตอบแทนที่ปรับตามเงินเฟ้อของการลงทุนในตราสารหนี้ อัตราที่แท้จริงที่เพิ่มขึ้นมักหมายถึงราคาพันธบัตรที่ลดลง และอาจทำให้ต้นทุนการกู้ยืมในระบบเศรษฐกิจเพิ่มขึ้น

ทองคำมีความอ่อนไหวต่ออัตราดอกเบี้ยที่แท้จริงเป็นพิเศษ เนื่องจากทองคำไม่สร้างรายได้ ความน่าสนใจของมันจึงขึ้นอยู่กับต้นทุนค่าเสียโอกาสในการถือครอง เมื่ออัตราที่แท้จริงเพิ่มขึ้น นักลงทุนสามารถได้รับผลตอบแทนสูงขึ้นจากพันธบัตร ซึ่งมักทำให้ความต้องการทองคำลดลง ในทางกลับกัน เมื่ออัตราที่แท้จริงลดลงหรือเป็นลบ ทองคำมักจะน่าสนใจมากขึ้นในฐานะสินทรัพย์เก็บมูลค่า

ตลาดสกุลเงินก็สามารถตอบสนองต่อการเปลี่ยนแปลงของอัตราผลตอบแทนที่แท้จริงได้เช่นกัน ประเทศที่ให้ผลตอบแทนที่แท้จริงสูงกว่าอาจดึงดูดเงินทุนจากต่างประเทศ ซึ่งช่วยสนับสนุนค่าเงินของประเทศนั้น หากอัตราผลตอบแทนที่แท้จริงลดลงเมื่อเทียบกับประเทศอื่น ค่าเงินอาจอ่อนค่าลง เนื่องจากนักลงทุนมองหาผลตอบแทนที่ปรับตามเงินเฟ้อที่ดีกว่าในที่อื่น

ความคาดหวังเงินเฟ้อและอัตราผลตอบแทนที่แท้จริง

อัตราดอกเบี้ยที่แท้จริงมีความเชื่อมโยงอย่างใกล้ชิดกับความคาดหวังเงินเฟ้อ หากนักลงทุนคาดว่าเงินเฟ้อจะลดลง อัตราผลตอบแทนพันธบัตรแบบตัวเงินอาจลดลงน้อยกว่าที่คาด ส่งผลให้อัตราผลตอบแทนที่แท้จริงเพิ่มขึ้น

พลวัตนี้เห็นได้ชัดในช่วงไม่กี่ปีที่ผ่านมา ระหว่างปี 2021 ถึง 2023 เงินเฟ้อเพิ่มขึ้นอย่างมากในหลายเศรษฐกิจ ทำให้อัตราผลตอบแทนที่แท้จริงติดลบอย่างลึก เนื่องจากอัตราผลตอบแทนพันธบัตรเพิ่มขึ้นไม่ทันราคาสินค้า เมื่อเงินเฟ้อเริ่มชะลอลงในปีต่อมา อัตราผลตอบแทนที่แท้จริงจึงเริ่มฟื้นตัว

ด้วยเหตุนี้ นักลงทุนจึงมักติดตามตัวชี้วัด เช่น อัตราผลตอบแทน TIPS อายุ 10 ปี และอัตราเงินเฟ้อคุ้มทุน เพื่อประเมินว่าตลาดกำลังตั้งราคาสำหรับเงินเฟ้อและนโยบายการเงินในอนาคตอย่างไร

สรุป

อัตราดอกเบี้ยที่เป็นตัวเงินมักได้รับความสนใจมากที่สุด แต่ อัตราดอกเบี้ยที่แท้จริงให้ภาพที่ชัดเจนยิ่งขึ้นเกี่ยวกับผลตอบแทนที่แท้จริงหลังหักเงินเฟ้อ

การเปลี่ยนแปลงของอัตราผลตอบแทนที่แท้จริงสามารถส่งผลต่อราคาพันธบัตร มูลค่าหุ้น กระแสเงินทุน และความต้องการสินค้าโภคภัณฑ์ เมื่ออัตราที่แท้จริงเพิ่มขึ้น สภาวะการเงินมักจะตึงตัวขึ้น และเมื่ออัตราลดลง นักลงทุนมักหันไปหาสินทรัพย์ที่ช่วยป้องกันเงินเฟ้อ

ด้วยเหตุนี้ ผู้เข้าร่วมตลาดจำนวนมากจึงติดตามตัวชี้วัด เช่น อัตราผลตอบแทน TIPS อายุ 10 ปี อย่างใกล้ชิด เมื่อประเมินสภาพเศรษฐกิจและการลงทุนโดยรวม