قوة الدولار وضغوط العوائد تدفع إلى إعادة تسعير المخاطر عالميًا | الملخص الأسبوعي: 23-27 مارس 2026

نظرة عامة اقتصادية

دخلت الأسواق هذا الأسبوع مع تحول في التركيز بعيدًا عن رواية صدمة الطاقة الفورية نحو التداعيات الأوسع للظروف المالية المشددة بشكل مستمر. وبينما استمرت التوترات الجيوسياسية في دعم ارتفاع أسعار النفط، تحول اهتمام المستثمرين بشكل متزايد إلى التفاعل بين توقعات التضخم، وعوائد السندات السيادية، والوتيرة التي يمكن أن تتجه بها البنوك المركزية في نهاية المطاف نحو تيسير السياسة النقدية.

ظل التسلسل الاقتصادي الكلي مألوفًا. كان السبب هو إعادة تسعير مستمرة لمخاطر التضخم عبر أسواق السلع والسندات. وكانت النتيجة تشديدًا في الأوضاع المالية العالمية، حيث أجبرت العوائد المرتفعة المستثمرين على إعادة تقييم تقييمات الأسهم ومستوى التعرض للمخاطر.

ظلت رسائل البنوك المركزية حذرة. واصل صناع السياسات التأكيد على أنه رغم احتمال توقف التشديد، فإن العتبة اللازمة للتيسير لا تزال مرتفعة. احتفظ الاحتياطي الفيدرالي (Fed) بنهجه المعتمد على البيانات، معززًا الرأي بأن التضخم يجب أن يُظهر إشارات أوضح على التراجع قبل عودة الدعم السياسي. وجاءت رسائل مماثلة من بنك إنجلترا (BoE) والبنك المركزي الأوروبي (ECB)، حيث شدد صناع السياسات على أن تكاليف الطاقة وديناميكيات الأجور لا تزال تمثل مخاطر صعودية رئيسية للتضخم.

في آسيا، واصل بنك اليابان (BoJ) تحقيق التوازن بين ضغوط التضخم المستورد والحاجة إلى الحفاظ على الاستقرار المالي المحلي. وكانت الرسالة العامة للسياسة عبر الاقتصادات الكبرى متسقة: لم تختف مخاطر التضخم، ولا تزال السلطات النقدية مترددة في الإشارة إلى تيسير وشيك.

الأسهم والسندات والسلع

عكست الأسهم البيئة المالية الأكثر تشددًا. واجهت الأصول ذات المخاطر العالمية صعوبات، حيث ضغطت العوائد السيادية المرتفعة وقوة الدولار الأمريكي على معنويات المستثمرين.

تراجعت أسواق الأسهم الأمريكية خلال الأسبوع. انخفض كل من مؤشر S&P 500 ومؤشر Nasdaq مع تقليص العوائد المرتفعة للدعم المقدم لقطاعات النمو، بينما تراجع أيضًا مؤشر Dow Jones الصناعي مع ابتعاد المستثمرين عن التعرض الدوري. أدت إعادة تسعير توقعات التضخم عبر أسواق السندات إلى ارتفاع معدلات الخصم، مما فرض ضغوطًا جديدة على تقييمات الأسهم.

شهدت الأسهم الأوروبية ضعفًا واسع النطاق. تراجع مؤشر STOXX Europe 600 ومؤشر DAX الألماني مع إعادة تقييم المستثمرين لتوقعات النمو في ظل ظروف مالية أكثر تشددًا. كما انخفض مؤشر FTSE 100 مع استمرار مخاوف التضخم المدفوع بالطاقة في التأثير على توقعات سياسة بنك إنجلترا.

استوعبت أسواق السندات هذا التحول من خلال ارتفاع العوائد. ظل عائد سندات الخزانة الأمريكية لأجل 10 سنوات مرتفعًا بالقرب من الحد الأعلى للنطاقات الأخيرة، بينما عكس عائد السندات لأجل عامين انخفاض التوقعات بشأن تيسير السياسة على المدى القريب. في أوروبا، بقيت عوائد السندات الألمانية لأجل 10 سنوات والسندات الحكومية البريطانية قوية مع إعادة بناء المستثمرين لعلاوات مخاطر التضخم.

ظلت السلع قناة انتقال مهمة. بقيت أسعار النفط مرتفعة وسط المخاوف الجيوسياسية وعدم اليقين بشأن الإمدادات. ومع ذلك، تراجع الذهب خلال الأسبوع، حيث أدت زيادة العوائد الحقيقية وقوة الدولار إلى تقليل جاذبية الأصول التي لا تدر عائدًا.

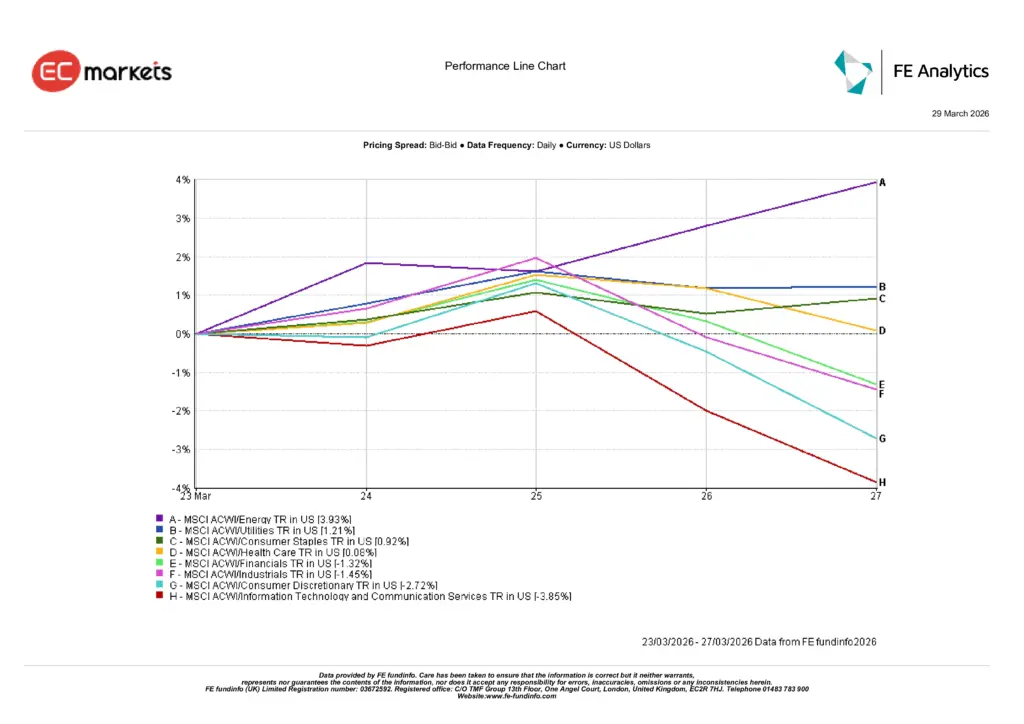

أداء القطاعات

عكس أداء القطاعات تموضعًا واضحًا للمستثمرين حول سردية التضخم.

كان قطاع الطاقة هو الأفضل أداءً، حيث ارتفع مؤشر MSCI ACWI Energy بنحو 3.9% خلال الأسبوع مع تعزيز أسعار النفط المرتفعة لتوقعات أرباح المنتجين. كان السبب هو القوة المستمرة في أسعار النفط الخام. وكانت النتيجة انتقال المستثمرين نحو القطاعات ذات التعرض المباشر للسلع.

سجلت المرافق أيضًا مكاسب قوية بنحو 1.2%، مستفيدة من طبيعتها الدفاعية وتدفقات النقد المستقرة. وارتفع قطاع السلع الاستهلاكية الأساسية بنحو 0.9%، مما يعكس طلبًا انتقائيًا على الأصول الدفاعية.

في أماكن أخرى، أظهر أداء القطاعات ضعفًا أوسع. انخفض القطاع المالي بنحو 1.3%، بينما تراجع القطاع الصناعي بنحو 1.5% نتيجة المخاوف بشأن النمو العالمي وتكاليف المدخلات.

جاء أضعف أداء من القطاعات الحساسة لأسعار الفائدة. انخفض قطاع السلع الاستهلاكية الكمالية بنحو 2.7%، مما يعكس مخاوف من أن ارتفاع أسعار الطاقة قد يضغط على إنفاق الأسر. وسجل قطاعا تكنولوجيا المعلومات وخدمات الاتصالات أكبر تراجع بنحو 3.9%، حيث استمرت العوائد المرتفعة في الضغط على تقييمات النمو طويلة الأجل.

ظل الاتجاه العام متسقًا مع الأسابيع السابقة: في بيئة تتسم بمخاطر التضخم والعوائد المرتفعة، فضل المستثمرون التعرض للسلع مع تقليل التعرض لقطاعات النمو والدورات الاقتصادية.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 27 مارس 2026.

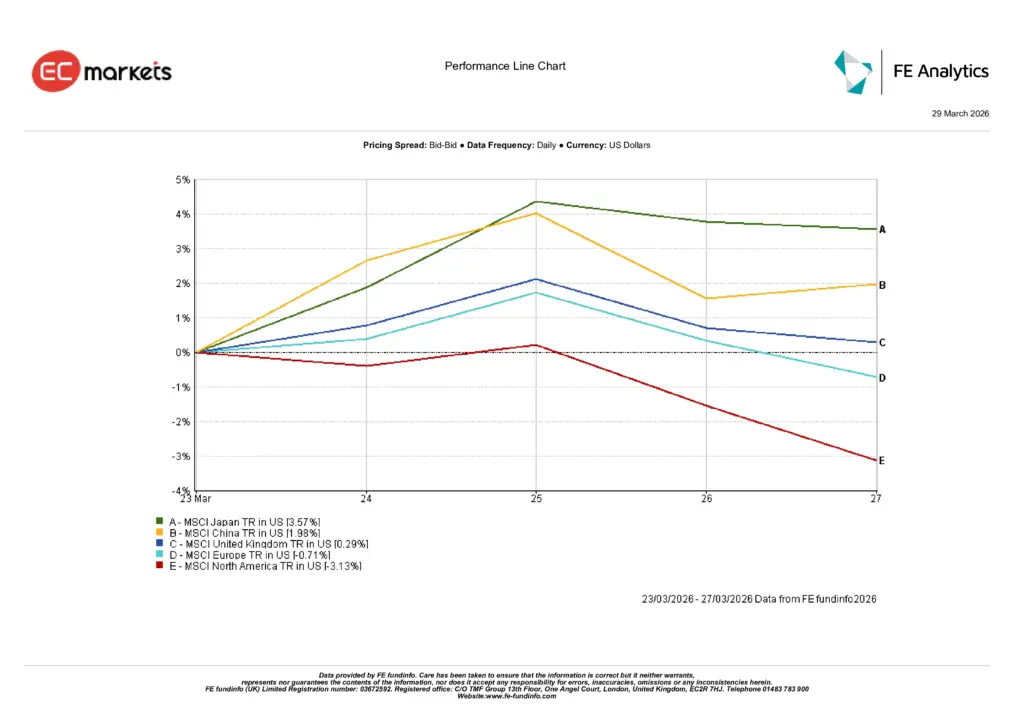

الأسواق الإقليمية

أظهر أداء الأسهم الإقليمي تباينًا ملحوظًا عبر الأسواق العالمية.

سجلت أمريكا الشمالية أكبر تراجع، حيث انخفض مؤشر MSCI North America بنحو 3.1% خلال الأسبوع. وعكس هذا التحرك بشكل كبير ضعف المؤشرات الأمريكية الرئيسية مع ضغط العوائد المرتفعة والظروف المالية المشددة على التقييمات.

كما تراجعت أوروبا، حيث انخفض مؤشر MSCI Europe بنحو 0.7%. وقد أثرت حساسية المنطقة لتكاليف الطاقة المستوردة واستمرار عدم اليقين بشأن النمو على المعنويات.

أظهر المملكة المتحدة مرونة نسبية، حيث ارتفع مؤشر MSCI UK بنحو 0.3%، مدعومًا جزئيًا بارتفاع وزن قطاعات الطاقة والدفاع في مؤشر FTSE.

حققت آسيا أفضل أداء، حيث ارتفع مؤشر MSCI Japan بنحو 3.6% مستفيدًا من ديناميكيات العملة وتجدد اهتمام المستثمرين بالشركات الموجهة للتصدير. كما ارتفع مؤشر MSCI China بنحو 2.0% مدعومًا بتوقعات المزيد من الدعم السياسي وتحسن المعنويات المحلية.

يشير النمط الإقليمي إلى أن الأسواق الأقل تعرضًا للتأثير الفوري لارتفاع العوائد وتكاليف الطاقة سجلت أداءً أقوى نسبيًا.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 27 مارس 2026.

أسواق العملات

عكست أسواق العملات البيئة المالية العالمية الأكثر تشددًا وقوة الدولار المتجددة.

تراجع زوج EUR/USD خلال الأسبوع، من حوالي 1.1613 يوم الاثنين إلى نحو 1.1510 يوم الجمعة. ويعكس هذا التحرك فروقات أسعار الفائدة المستمرة لصالح الولايات المتحدة بالإضافة إلى الحذر في الأسواق الأوروبية.

سار الجنيه الإسترليني في مسار مشابه. انخفض زوج GBP/USD من حوالي 1.3430 إلى نحو 1.3260، مما يبرز تأثير قوة الدولار وإعادة تقييم السوق لتوقعات السياسة النقدية في المملكة المتحدة.

ضعف الين مع استمرار فروقات العوائد في الهيمنة على تدفقات الملاذ الآمن. ارتفع زوج USD/JPY من حوالي 158.4 إلى نحو 160.3، مما يعكس التباين المستمر بين عوائد الولايات المتحدة والسياسة النقدية التيسيرية في اليابان.

عززت الأزواج التقاطعية الاتجاه العام. تحرك زوج GBP/JPY بشكل جانبي في الغالب، منهياً الأسبوع قرب 212.6 بعد تقلبات معتدلة، حيث عوض ضعف الجنيه مقابل الدولار ضعف الين المستمر.

بشكل عام، عكست أسواق العملات موضوعًا كليًا متسقًا: العوائد المرتفعة واستمرار عدم اليقين بشأن التضخم يواصلان دعم الدولار الأمريكي.

التوقعات والأسبوع القادم

تواجه الأسواق الآن معضلة اقتصادية كلية مألوفة. لا تزال مخاطر التضخم قائمة، لكن استمرار العوائد المرتفعة والظروف المالية المشددة بدأ يؤثر على تموضع المستثمرين عبر فئات الأصول.

إذا استقرت أسعار النفط وتراجعت توقعات التضخم، فقد تنخفض عوائد السندات تدريجيًا وتدعم أسواق الأسهم. في هذا السيناريو، قد يبدأ المستثمرون في إعادة بناء التعرض للمخاطر، خاصة في القطاعات التي كان أداؤها ضعيفًا مؤخرًا.

ومع ذلك، إذا استمرت التوترات الجيوسياسية في دعم أسعار الطاقة المرتفعة، فقد تواصل الأسواق تسعير مستوى أعلى من التضخم. سيكون السبب هو استمرار ضغط السلع، أما النتيجة فستكون استمرار الحذر من قبل البنوك المركزية وتأجيل توقعات التيسير النقدي.

بالنسبة للمستثمرين، تظل المتغيرات الرئيسية هي بيانات التضخم وديناميكيات الأجور وسلوك أسواق السندات. ستحدد هذه المؤشرات ما إذا كان التشديد الحالي في الظروف المالية مؤقتًا أم سيصبح سمة أكثر ديمومة في البيئة الاقتصادية الكلية.