La fortaleza del dólar y la presión de los rendimientos impulsan la revalorización global del riesgo | Resumen semanal: 23-27 de marzo de 2026

Panorama económico

Los mercados iniciaron la semana con un cambio de enfoque, alejándose de la narrativa inmediata del shock energético hacia las implicaciones más amplias de unas condiciones financieras persistentemente restrictivas. Si bien las tensiones geopolíticas continuaron respaldando los elevados precios del petróleo, la atención de los inversores se centró cada vez más en la interacción entre las expectativas de inflación, los rendimientos soberanos y el ritmo al que los bancos centrales podrían eventualmente avanzar hacia una flexibilización de la política monetaria.

La secuencia macroeconómica se mantuvo familiar. La causa fue una continua revalorización del riesgo de inflación a través de los mercados de materias primas y bonos. El efecto fue un endurecimiento de las condiciones financieras globales, ya que los mayores rendimientos obligaron a los inversores a reevaluar las valoraciones de la renta variable y la exposición al riesgo.

La comunicación de los bancos centrales se mantuvo cautelosa. Los responsables de la política monetaria continuaron enfatizando que, aunque el endurecimiento podría haberse detenido, el umbral para la flexibilización sigue siendo elevado. La Reserva Federal mantuvo su postura dependiente de los datos, reforzando la idea de que la inflación debe mostrar señales más claras de moderación antes de que el apoyo político pueda regresar. Mensajes similares provinieron del Banco de Inglaterra (BoE) y del Banco Central Europeo (BCE), donde los responsables reiteraron que los costes energéticos y la dinámica salarial siguen siendo riesgos clave al alza para la inflación.

En Asia, el Banco de Japón (BoJ) continuó equilibrando las presiones inflacionarias importadas con la necesidad de mantener la estabilidad financiera doméstica. El mensaje general de política entre las principales economías fue consistente: los riesgos inflacionarios no han desaparecido, y las autoridades monetarias siguen siendo reacias a señalar una flexibilización inminente.

Renta variable, bonos y materias primas

La renta variable reflejó el entorno financiero más restrictivo. Los activos de riesgo globales tuvieron dificultades, ya que los mayores rendimientos soberanos y un dólar estadounidense más fuerte pesaron sobre el sentimiento de los inversores.

Los mercados de renta variable en Estados Unidos cayeron durante la semana. El S&P 500 y el Nasdaq retrocedieron, ya que el aumento de los rendimientos redujo el apoyo a los sectores orientados al crecimiento, mientras que el Dow Jones Industrial Average también descendió debido a la rotación de los inversores fuera de la exposición cíclica. La revalorización de las expectativas de inflación a través del mercado de bonos elevó las tasas de descuento, ejerciendo una nueva presión sobre las valoraciones de la renta variable.

Las acciones europeas experimentaron una debilidad generalizada. El STOXX Europe 600 y el DAX alemán descendieron a medida que los inversores reevaluaban las perspectivas de crecimiento en un contexto de condiciones financieras más restrictivas. El FTSE 100 también cayó, ya que las preocupaciones por la inflación impulsada por la energía continuaron influyendo en las expectativas de política del BoE.

Los mercados de bonos absorbieron el cambio mediante el aumento de los rendimientos. El rendimiento del bono del Tesoro estadounidense a 10 años se mantuvo elevado cerca del extremo superior de los rangos recientes, mientras que el rendimiento a 2 años reflejó menores expectativas de una flexibilización de la política en el corto plazo. En Europa, los rendimientos del Bund alemán a 10 años y de los gilts británicos también se mantuvieron firmes, ya que los inversores reconstruyeron las primas de riesgo inflacionario.

Las materias primas siguieron siendo un canal de transmisión importante. Los precios del petróleo se mantuvieron elevados en medio de las preocupaciones geopolíticas y la incertidumbre sobre la oferta. Sin embargo, el oro cayó durante la semana, ya que el aumento de los rendimientos reales y un dólar más fuerte redujeron el atractivo de los activos sin rendimiento.

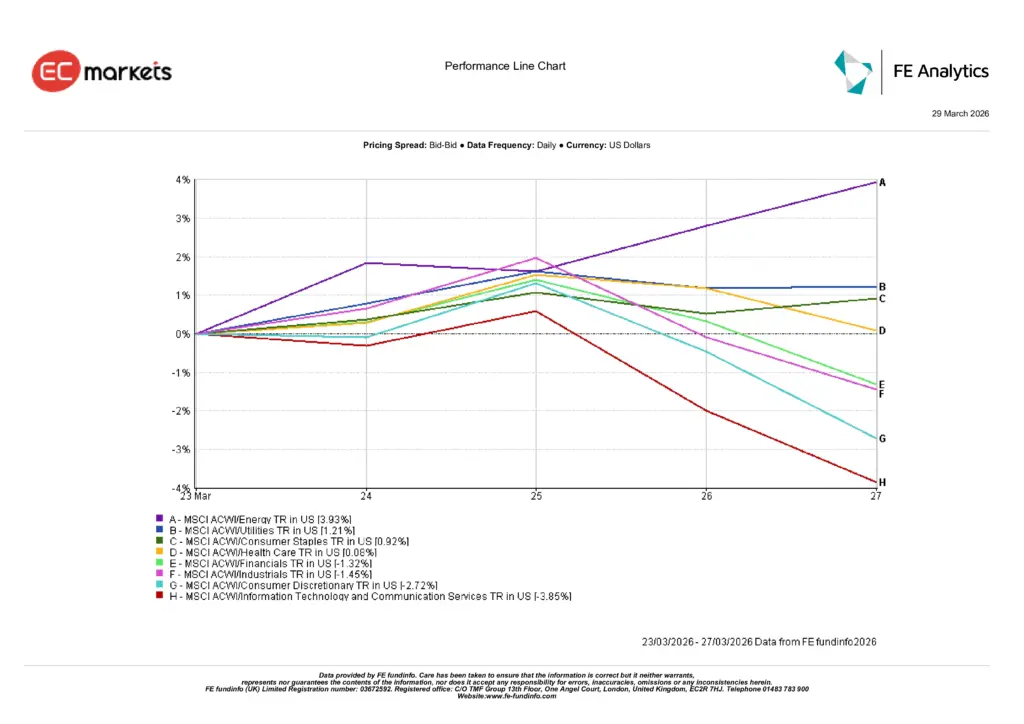

Rendimiento por sectores

El rendimiento sectorial reflejó un posicionamiento claro de los inversores en torno a la narrativa inflacionaria.

El sector energético fue el de mejor desempeño, con el MSCI ACWI Energy subiendo aproximadamente un 3,9% durante la semana, ya que los mayores precios del petróleo fortalecieron las expectativas de beneficios de los productores. La causa fue la continua fortaleza de los precios del crudo. El efecto fue una rotación de los inversores hacia sectores con exposición directa a materias primas.

Los servicios públicos también registraron ganancias sólidas de alrededor del 1,2%, beneficiándose de sus características defensivas y flujos de caja estables. El sector de consumo básico subió aproximadamente un 0,9%, reflejando una demanda selectiva de exposición defensiva.

En otros sectores, el rendimiento mostró una debilidad más amplia. El sector financiero cayó aproximadamente un 1,3%, mientras que el industrial descendió alrededor de un 1,5% debido a preocupaciones sobre el crecimiento global y los costes de insumos.

El peor desempeño provino de los sectores sensibles a los tipos de interés. El consumo discrecional cayó alrededor de un 2,7%, reflejando preocupaciones de que los mayores precios de la energía puedan presionar el gasto de los hogares. Tecnología de la información y servicios de comunicación registraron la mayor caída, aproximadamente un 3,9%, ya que el aumento de los rendimientos siguió afectando a las valoraciones de crecimiento de largo plazo.

El mensaje general se mantuvo consistente con semanas anteriores: en un entorno marcado por el riesgo inflacionario y mayores rendimientos, los inversores han favorecido la exposición a materias primas mientras reducen su exposición a sectores de crecimiento y cíclicos.

Rendimiento por sectores

Fuente: FE Analytics. Todos los índices representan retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 27 de marzo de 2026.

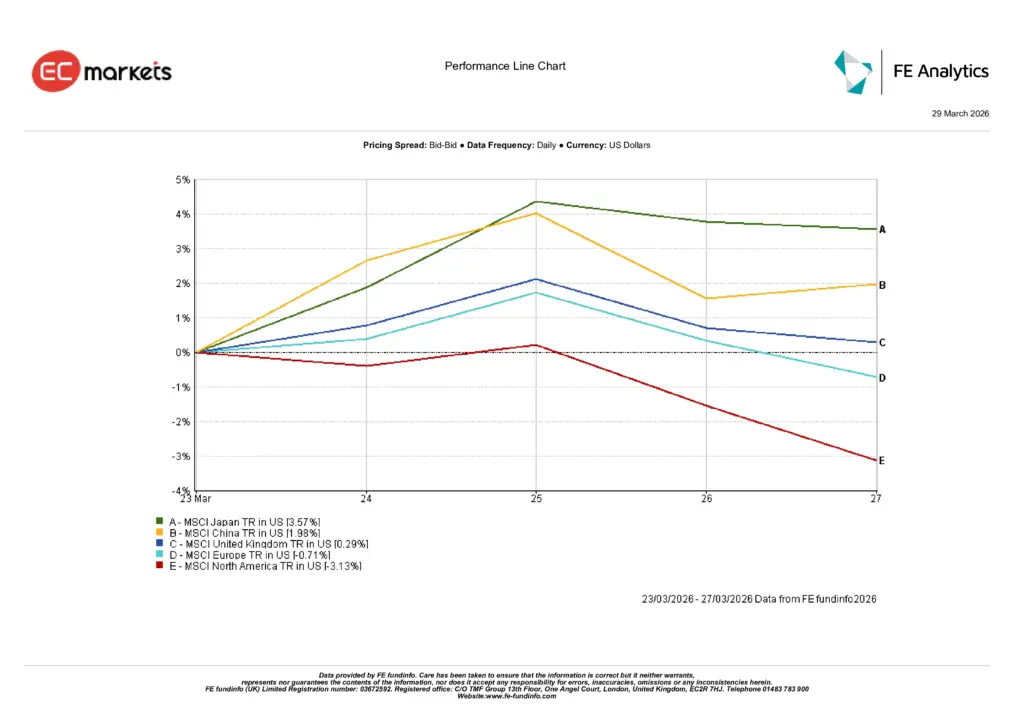

Mercados regionales

El rendimiento de la renta variable regional mostró una divergencia significativa entre los mercados globales.

América del Norte registró la mayor caída, con el MSCI North America descendiendo alrededor de un 3,1% durante la semana. El movimiento reflejó en gran medida la debilidad de los principales índices estadounidenses, ya que el aumento de los rendimientos y las condiciones financieras más restrictivas presionaron las valoraciones.

Europa también cayó, con el MSCI Europe descendiendo aproximadamente un 0,7%. La sensibilidad de la región a los costes energéticos importados y la continua incertidumbre sobre el crecimiento pesaron sobre el sentimiento.

El Reino Unido mostró relativa resiliencia. El MSCI UK subió alrededor de un 0,3%, apoyado en parte por la mayor exposición del FTSE a sectores energéticos y defensivos.

Asia registró el mejor desempeño. El MSCI Japan subió aproximadamente un 3,6%, beneficiándose de la dinámica cambiaria y del renovado interés de los inversores en empresas orientadas a la exportación. El MSCI China aumentó alrededor de un 2,0%, apoyado por expectativas de mayor estímulo político y una mejora en el sentimiento interno.

El patrón regional sugiere que los mercados menos expuestos al impacto inmediato del aumento de los rendimientos y los costes energéticos mostraron un desempeño relativamente más fuerte.

Rendimiento regional

Fuente: FE Analytics. Todos los índices representan retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 27 de marzo de 2026.

Mercados de divisas

Los mercados de divisas reflejaron el entorno financiero global más restrictivo y la renovada fortaleza del dólar.

El EUR/USD se debilitó durante la semana, cayendo desde aproximadamente 1.1613 el lunes hasta cerca de 1.1510 el viernes. El movimiento reflejó diferenciales de tipos de interés persistentes a favor de Estados Unidos, así como un sentimiento cauteloso en los mercados europeos.

La libra esterlina siguió un camino similar. El GBP/USD descendió desde aproximadamente 1.3430 hasta alrededor de 1.3260, destacando la influencia de la fortaleza del dólar y la reevaluación del mercado sobre las expectativas de política monetaria del Reino Unido.

El yen se debilitó, ya que los diferenciales de rendimiento continuaron dominando los flujos hacia activos refugio. El USD/JPY subió desde aproximadamente 158.4 hasta cerca de 160.3, reflejando la divergencia continua entre los rendimientos estadounidenses y la postura monetaria acomodaticia de Japón.

Los cruces reforzaron el patrón general. El GBP/JPY se mantuvo mayormente lateral, cerrando la semana cerca de 212.6 tras una volatilidad moderada, ya que la debilidad de la libra frente al dólar fue compensada por la continua debilidad del yen.

En general, los mercados de divisas reflejaron un tema macro consistente: mayores rendimientos y persistente incertidumbre inflacionaria continúan favoreciendo al dólar estadounidense.

Perspectivas y la semana por delante

Los mercados enfrentan ahora un dilema macro familiar. Los riesgos inflacionarios siguen presentes, pero la persistencia de mayores rendimientos y condiciones financieras más restrictivas comienza a influir en el posicionamiento de los inversores entre distintas clases de activos.

Si los precios del petróleo se estabilizan y las expectativas de inflación se moderan, los rendimientos soberanos podrían disminuir gradualmente y ofrecer apoyo a los mercados de renta variable. En ese escenario, los inversores podrían comenzar a reconstruir exposición al riesgo, especialmente en sectores que han tenido un desempeño inferior recientemente.

Sin embargo, si las tensiones geopolíticas continúan sosteniendo precios energéticos elevados, los mercados podrían seguir descontando una base de inflación más alta. La causa sería la presión sostenida de las materias primas. El efecto sería una continua cautela por parte de los bancos centrales y un retraso en las expectativas de flexibilización de la política monetaria.

Para los inversores, las variables clave siguen siendo los datos de inflación, la dinámica salarial y el comportamiento del mercado de bonos. Estos indicadores determinarán si el actual endurecimiento de las condiciones financieras es temporal o se convierte en una característica más persistente del entorno macroeconómico.