油價飆升延續通膨重新定價,市場轉向能源對沖 | 每週回顧:2026年3月9–13日

隨著油價飆升引發股市、債市、貨幣與大宗商品市場的防禦性輪動,全球市場在本週持續重新評估通膨風險。

經濟概覽

市場整週都在消化能源衝擊的第二階段。布蘭特原油在週初盤中一度飆升至接近119,隨後有所回落,使石油仍然是影響通膨預期與利率定價的主導宏觀變數。此次走勢由供應面驅動,原因是中東航運路線出現干擾,同時也重建了「更高更久」的市場預期,投資人轉向能源對沖並降低對存續期敏感資產的曝險。原因是透過石油渠道出現的供應衝擊,其結果是金融環境趨於收緊,期限溢價上升而風險承受度下降。

美國宏觀經濟數據提供了數字,但並未傳遞出簡單明確的訊號。2月CPI月增0.3%、年增2.4%,核心CPI月增0.2%、年增2.5%。這些數據與市場共識大致一致,而且是在油價飆升尚未完全傳導之前所記錄。這意味著目前通膨放緩仍然存在,但如果更高的燃料成本傳導至運輸與商品價格,整體通膨可能會更具黏性。初領失業救濟人數在截至3月6日的一週維持在213,000人,顯示裁員仍低且勞動市場依然穩定。密西根大學消費者信心指數在3月初值降至55.5,家庭普遍提及更高的汽油價格與不確定性。整體而言,這表明經濟尚未出現明顯轉弱,但能源衝擊提高了若出現第二輪效應時政策寬鬆可能被延後的風險。

在美國以外地區,政策制定者仍保持審慎。歐洲正在脆弱成長與進口能源風險之間尋求平衡。英國在經濟動能疲弱的情況下仍對燃料成本高度敏感。在亞洲,日本正監測匯率波動與利率外溢影響,而中國則表示若外部衝擊持續,將保持政策靈活性以支撐需求。整體結構仍然清晰:石油是通膨預期、政策可信度與風險偏好重新校準的主要傳導渠道。

股票、債券與大宗商品

股票市場在整週交易中受到明確的風險預算限制。市場在週初嘗試出現短暫的穩定反彈,但隨著油價與主權債券收益率上升,這些反彈逐漸消退。到週五為止,標普500指數約下跌2.4%,納斯達克下跌約2.6%,道瓊斯工業平均指數下跌約2.5%。原因是油價上升導致通膨溢價重新定價,其結果是較高的折現率與較低的風險承受度對主要股指估值造成新的壓力。

利率市場主要透過通膨渠道吸收這一衝擊。投資人重新建立與通膨不確定性相關的期限溢價,推動美國10年期國債收益率從約4.13%升至約4.29%,2年期收益率從約3.59%升至接近3.73%。德國10年期國債與英國10年期公債收益率也同步上升。原因是能源價格上升帶來共同的通膨推動力,其結果是金融環境收緊以及利率敏感型股票板塊的整體基調更為謹慎。

大宗商品仍然是市場的核心焦點。布蘭特原油出現劇烈的盤中波動,週初一度突破119,之後回落並收於約103.14。WTI亦呈現相同走勢,最終收於約98.71。原因是與中東供應路線與航運流動受干擾相關的地緣政治風險,其結果是市場整體持續存在通膨溢價。黃金的交易則較為猶豫。儘管地緣政治壓力通常會支撐避險需求,但美元走強與實質收益率上升抵消了這一影響,使得金價在整體上略微走低,儘管期間波動顯著。

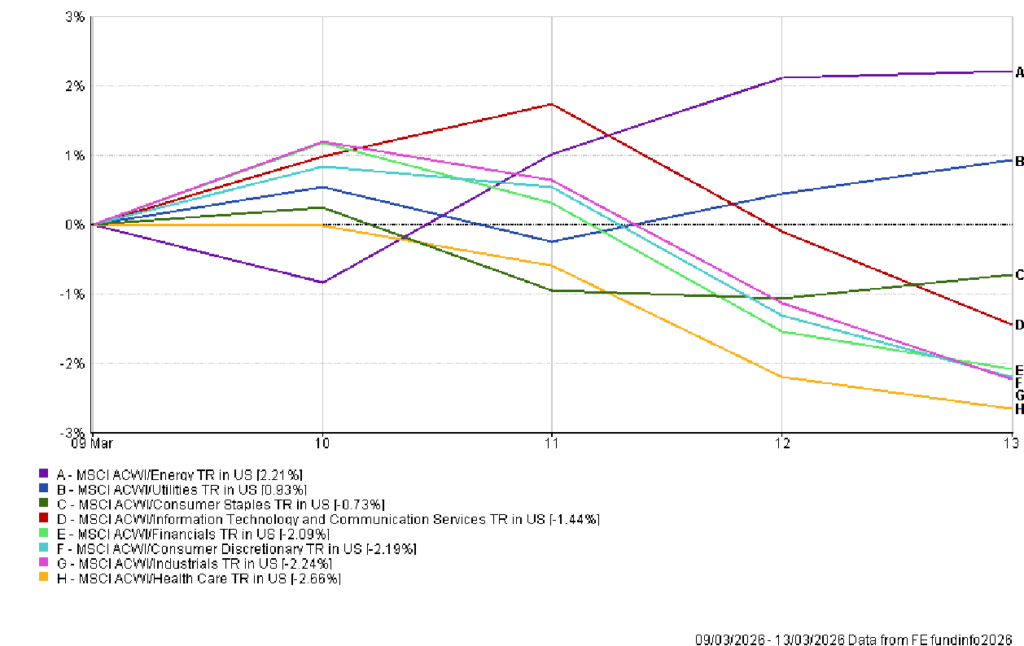

產業表現

本週的產業領導地位反映了市場試圖對沖通膨風險,而非追逐週期性成長。能源板塊表現最為突出,在MSCI ACWI產業指數中上升約2.2%。原因是油價飆升,其結果是投資人資金流向對大宗商品具有直接曝險並且現金流與能源價格上升相關的企業。

公用事業板塊亦錄得約0.9%的溫和漲幅。在通膨不確定性與市場波動同時上升的環境中,投資人通常偏好可預測的現金流與受監管的收益結構,因此公用事業受益於整體防禦性資金輪動。

大多數其他板塊則成為資金來源。工業板塊下跌約2.2%,反映出對投入成本上升與全球需求放緩的擔憂。可選消費板塊下跌約2.2%,因燃料價格上升威脅家庭消費能力。金融板塊下跌約2.1%,顯示在宏觀不確定性上升時,較高的主權收益率並未改善市場對銀行的情緒。

科技板塊亦走弱,下跌約1.4%。原因是長期收益率持續上升,提高了未來收益所適用的折現率,其結果是此前受益於較低利率預期的成長型板塊持續承壓。

醫療保健板塊整體表現最弱,下跌約2.7%。在市場整體去風險階段,即使是傳統防禦性板塊也難以跑贏市場,除非能提供直接對沖通膨的功能。因此能源仍然是主要的宏觀對沖工具。

產業表現

來源:FE Analytics。所有指數均為以美元計算的總回報。過去表現並不代表未來結果。數據截至2026年3月13日。

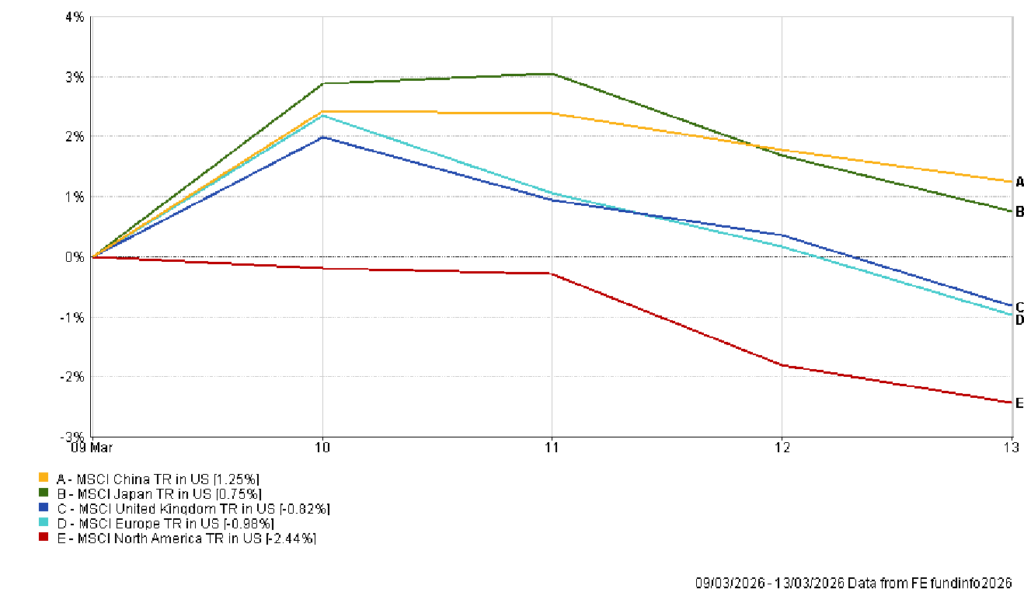

區域市場

區域股市表現反映了能源曝險與匯率轉換效應的結合。北美是主要地區中表現最弱的區域,本週約下跌2.4%,因美國股指對收益率上升與通膨風險作出回應而走低。

歐洲與英國在本地貨幣計價下表現相對穩定,但以美元計算仍然下跌。歐洲約下跌1.0%,英國約下跌0.8%。原因是美元走強,其結果是相對穩定的本地市場表現轉化為全球投資人的負回報。

亞洲市場相對更具韌性。中國本週上升約1.2%,受到政策預期以及相較於歐洲較低的能源衝擊敏感度支持。日本亦上升約0.7%,因出口板塊韌性與國內政策預期支持本地股市。

區域格局再次強化了一個清晰的層級結構。具有較強國內政策支持或對能源衝擊直接曝險較低的市場,跌幅較小。而更依賴進口能源的地區則在通膨預期上升時面臨更深的估值調整。

區域表現

來源:FE Analytics。所有指數均為以美元計算的總回報。過去表現並不代表未來結果。數據截至2026年3月13日。

外匯市場

外匯市場提供了本週宏觀變化最清晰的表現之一。美元全面走強,因投資人尋求流動性與收益優勢。美國國債收益率上升與地緣政治不確定性強化了美元作為全球融資貨幣的角色。

EUR/USD整週下跌,從週一約1.1637降至週五約1.1416。原因是美國收益率上升與歐洲能源脆弱性的結合,其結果是歐元持續承壓。

英鎊呈現相似走勢。GBP/USD從週初約1.3440下跌至週五約1.3226。油價上升提高了市場對英國通膨持續性的擔憂,而美元走強主導了全球貨幣流動。

日圓兌美元進一步走弱。USD/JPY從約157.67升至約159.73,反映出美日之間利率差距擴大。即使是傳統避險貨幣,在面對美元提供的收益優勢時也難以競爭。

交叉匯率顯示出相同動態。GBP/JPY整週小幅下跌,反映出儘管日圓整體貶值,但英鎊相對仍然較弱。主導趨勢依然是美元走強。

展望與下週關注

未來一週將檢驗市場能否在油價上升所暗示的新通膨基準附近穩定下來。如果地緣政治緊張緩解且供應路線保持穩定,原油價格中所包含的通膨溢價可能逐步下降。這將使主權收益率穩定,並讓股票市場能夠有選擇地重新建立風險部位。

如果能源衝擊持續,利率與股票市場的重新定價可能會進一步擴大。更高的油價提高了透過運輸與生產成本出現第二輪通膨效應的可能性。原因將是持續的供應中斷,其結果將是央行維持限制性政策的壓力持續存在。

因此政策決策仍將是投資人關注的核心焦點。聯準會將於3月17日至18日召開會議,屆時將更新經濟預測並提供政策制定者如何解讀能源衝擊與近期通膨放緩進展之間關係的指引。在歐洲與英國,投資人將關注政策制定者是否在成長動能脆弱的情況下仍優先維持通膨可信度。

市場更大的問題在於當前情況是暫時性的還是結構性的。如果能源波動消退,通膨回落的敘事可能重新占據主導地位。但如果持續存在,市場可能仍被鎖定在一個由油價同時驅動通膨預期、主權收益率與風險偏好的循環之中。