صدمة النفط تعيد تسعير مخاطر التضخم مع عودة الأسواق إلى الأصول الدفاعية | المراجعة الأسبوعية: 02–06 مارس 2026

نظرة عامة اقتصادية

قضت الأسواق الأسبوع في إعادة ترتيب تسلسل المخاطر مع انتقال الجغرافيا السياسية من مجرد ضوضاء في الخلفية إلى عامل اقتصادي كلي مباشر. ضعف النمو على الهامش، لكن ارتفاع مخاطر التضخم المرتبطة بالطاقة حدد نبرة السوق، إذ أعاد التصعيد بين إسرائيل وإيران والاضطرابات في مضيق هرمز إدخال علاوة على أسعار النفط. عندما تبدو تدفقات الشحن البحري معرضة للخطر، ترتفع توقعات التضخم ويتم إعادة تسعير أسعار الفائدة إلى مستويات أعلى، مما يشدد الأوضاع المالية ويضغط على أسواق الأسهم.

كما ساهمت مراكز المستثمرين في تضخيم هذه الحركة. فقد كان المستثمرون يميلون إلى مسار معتدل لتراجع التضخم وإلى تحول في السياسة لاحقًا خلال العام. إلا أن صدمة النفط أجبرت الأسواق على إعادة تقييم هشاشة جانب العرض، فتحركت توقعات التضخم الضمنية وعلاوات الأجل أولاً، ثم تلا ذلك تعديل في شهية المخاطرة في الأسهم ومستويات التقلب. كان السبب صدمة طاقة خارجية مفاجئة. وكانت النتيجة إعادة بناء علاوات «أسعار فائدة أعلى لفترة أطول»، ما طغى على إشارات تباطؤ النمو.

أضافت بيانات سوق العمل في الولايات المتحدة مزيدًا من التعقيد. فقد انخفضت الوظائف غير الزراعية بمقدار 92 ألف وظيفة وارتفع معدل البطالة إلى 4.4%، مع تأثير نشاط الإضرابات على التوظيف في قطاع الرعاية الصحية. عادةً ما يؤدي ذلك إلى تخفيف توقعات السياسة النقدية. لكن مع وجود صدمة نفطية في الخلفية، اتجهت رواية السوق نحو مزيج من الركود التضخمي المعتدل، حيث اصطدم ضعف زخم سوق العمل بعودة مخاطر التضخم.

بقيت إشارات السياسة خارج الولايات المتحدة مستقرة لكنها حذرة، إذ شددت الصين على مرونة السياسة، وراقبت اليابان التقلبات الخارجية، بينما ركزت أوروبا على مخاطر انتقال التكاليف بدلاً من الاستجابة الآلية لتحركات النفط.

الأسهم والسندات والسلع

تداولت الأسهم تحت قيود واضحة لميزانية المخاطر، مع تراجعات واسعة وانتعاشات قصيرة سرعان ما تلاشت كلما ارتفعت أسعار النفط أو ارتفعت العوائد. أغلق مؤشر S&P 500 الأسبوع عند نحو -2.1%، بينما سجل ناسداك -1.6% وداو جونز -2.9%. وأشار إغلاق مؤشر التقلب VIX عند 29.49 إلى تحول من مجرد تقليص المخاطر إلى سلوك «التحوط أولاً». كان السبب إعادة بناء علاوات التضخم وارتفاع حالة عدم اليقين. وكانت النتيجة تفضيل المرونة والخيارات بدلاً من التعرض المباشر للمخاطر.

استوعبت أسواق الفائدة الصدمة من خلال عدسة التضخم. فقد ارتفع العائد على سندات الخزانة الأمريكية لأجل 10 سنوات من 4.052% إلى 4.132%، بينما ارتفع عائد السنتين من 3.487% إلى 3.556%. وشهدت أوروبا حركة أكثر حدة، حيث ارتفعت عوائد السندات الألمانية والبريطانية، مما شدد الأوضاع المالية للأسهم الحساسة لأسعار الفائدة. كان السبب دفعة طاقة مدفوعة بعوامل العرض لا يمكن للبنوك المركزية تعويضها بسهولة. وكانت النتيجة ارتفاع معدلات الخصم التي أثقلت كاهل الأصول طويلة الأجل.

ظلت السلع في مركز الثقل في السوق. فقد ارتفع خام برنت من 77.74 دولارًا إلى 93.04 دولارًا، وارتفع خام غرب تكساس الوسيط من 71.23 دولارًا إلى 90.90 دولارًا، بينما أنهى الذهب الأسبوع على انخفاض مع قوة الدولار وارتفاع العوائد الحقيقية مما حد من الطلب على الملاذات الآمنة. وكانت النتيجة تحولًا واسعًا نحو تجنب المخاطر وإعادة ضبط علاوات التضخم.

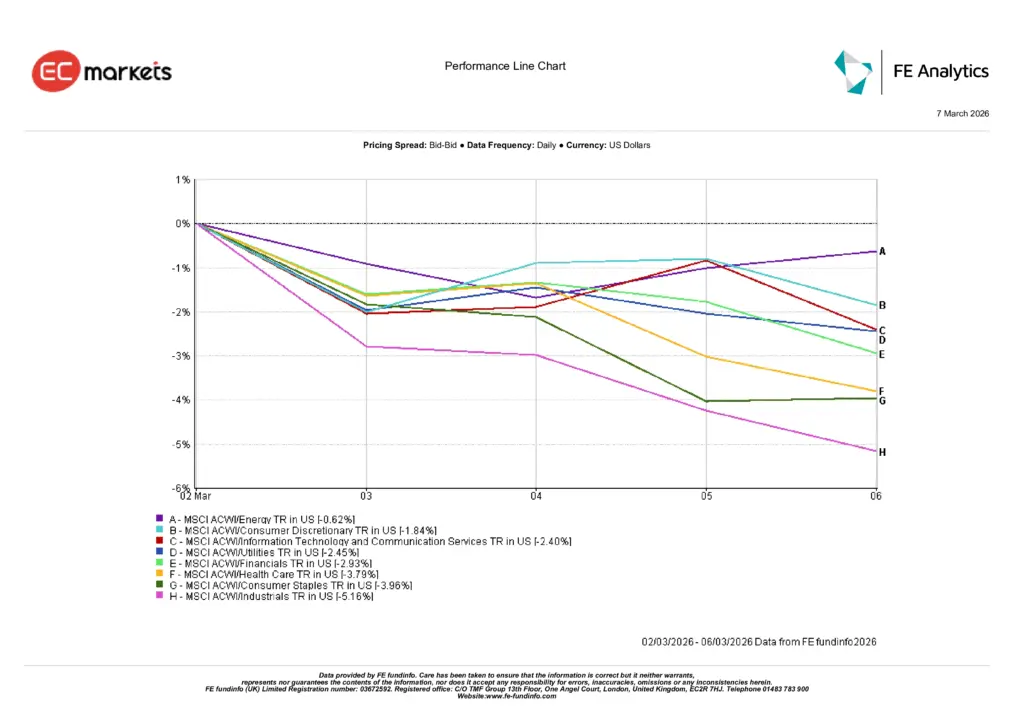

أداء القطاعات

ظل نمط أداء القطاعات متماشياً مع سوق تعيد تسعير التضخم عبر أسعار الفائدة بدلاً من الأرباح. صمد قطاع الطاقة نسبيًا عند -0.62%، مدعومًا بارتفاع أسعار النفط ودوره كأداة تحوط عند ارتفاع مخاطر التضخم. أما معظم القطاعات الأخرى فقد عملت كمصادر تمويل، إذ إن ارتفاع معدلات الخصم يقلل من القيمة الحالية للتدفقات النقدية المستقبلية ويرفع عتبة المخاطرة.

سجل قطاع السلع الاستهلاكية التقديرية -1.84%، وقطاع تكنولوجيا المعلومات وخدمات الاتصالات -2.40%، مما يعكس ضعف شهية المخاطرة وبيئة أسعار فائدة أعلى. وكانت النتيجة أداءً أضعف لأسهم النمو طويلة الأجل وللشركات الاستهلاكية الحساسة لظروف التمويل. كما أظهر قطاع المرافق عند -2.45% والقطاع المالي عند -2.93% أن ارتفاع العوائد السيادية لم يترجم إلى تحسن واضح في هوامش الفائدة الصافية، مما أدى إلى نتائج متوسطة.

سجل قطاع الرعاية الصحية -3.79% والسلع الاستهلاكية الأساسية -3.96%، مما يوضح أن القطاعات الدفاعية لم تحمِ الأداء خلال موجة بيع مدفوعة بارتفاع الفائدة. أما القطاع الصناعي، وهو الأضعف عند -5.16%، فقد عكس تأثير ارتفاع تكاليف الطاقة وتراجع توقعات النمو، مما جعل قطاع الطاقة وسيلة التحوط الأكثر موثوقية.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 6 مارس 2026.

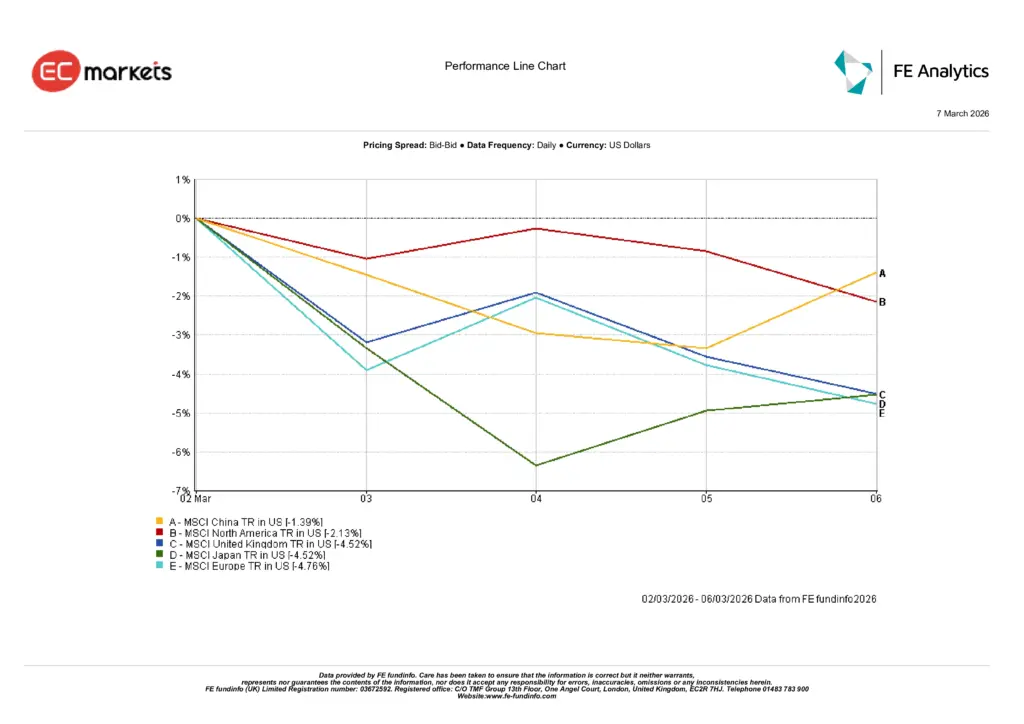

الأسواق الإقليمية

تحركات الأسواق الإقليمية عكست مدى التعرض للطاقة وحساسية المدة. كانت الصين الأفضل أداءً نسبيًا عند -1.39%، مدعومة بإشارات السياسة وانخفاض معامل بيتا الخارجي، مما أدى إلى تراجع أكثر اعتدالًا. أما أمريكا الشمالية فأغلقت عند -2.13%، بما يتماشى عمومًا مع نبرة تجنب المخاطر العالمية مع تجنب الخسائر الأكبر التي شهدتها الأسواق الأكثر تعرضًا للطاقة.

أنهت المملكة المتحدة واليابان الأسبوع عند -4.52% لكل منهما، مما يعكس ضغط الهوامش الناتج عن ارتفاع تكاليف المدخلات وحساسية الأسواق لتحركات الفائدة. وكانت أوروبا الأضعف بين المناطق الرئيسية عند -4.76%. وكان السبب ارتفاع مستوى التعرض للطاقة إلى جانب إعادة تسعير أكثر حدة للعوائد السيادية. وكانت النتيجة انخفاضًا أعمق في التقييمات مع قيام المستثمرين بتسعير ظروف مالية أكثر تشددًا ومخاطر تضخم من الجولة الثانية.

بشكل عام، عزز النمط الإقليمي رسالة بسيطة: عندما ترفع صدمة الطاقة علاوات التضخم وتدفع العوائد إلى الأعلى، فإن المناطق الأكثر اعتمادًا على الواردات والطويلة المدة في الأسهم تتخلف في الأداء، بينما تشهد المناطق التي تتمتع بدعم سياسي موثوق انخفاضات أكثر اعتدالًا.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 6 مارس 2026.

أسواق العملات

عكست أسواق العملات تفضيلًا واضحًا للسيولة في بيئة تجنب المخاطر. ارتفع مؤشر الدولار خلال الأسبوع مع سعي المستثمرين إلى الأمان والمرونة في التمويل. كان السبب ارتفاع حالة عدم اليقين المرتبطة بالنفط وأسعار الفائدة. وكانت النتيجة قوة واسعة للدولار طغت على العوامل الخاصة بكل عملة. ضعف اليورو مقابل الدولار بما يتماشى مع حساسية أوروبا للطاقة. أما الجنيه الإسترليني فأنهى الأسبوع قريبًا من الاستقرار بعد تقلبات يومية عكست تغير توقعات بنك إنجلترا. وارتفعت أزواج الين لأن فروق أسعار الفائدة والطلب العالمي على الدولار تفوقت على ديناميكيات الملاذ الآمن عند الإغلاق.

التوقعات والأسبوع القادم

تعتمد الخطوة التالية على ما إذا كانت الطاقة ستبقى مجرد علاوة مخاطر أو تتحول إلى صدمة في سلسلة الإمداد. إذا استقرت تدفقات الشحن وظروف التأمين حول مضيق هرمز، فقد تتلاشى العلاوة وتستقر أسعار الفائدة. وإذا استمرت الاضطرابات، فستدفع توقعات التضخم علاوات الأجل إلى الأعلى وستستمر الأسهم في التداول مع ميل للتحوط أولاً. السبب هو حالة التدفقات الفعلية ومخاطر الشحن البحري. أما النتيجة فهي مسار أسعار الفائدة واستعداد المستثمرين للاحتفاظ بالتعرض للأسهم.

التركيز في المدى القريب على مؤشر أسعار المستهلك الأمريكي يوم الأربعاء 11 مارس. إذا اتسعت زيادات الأسعار إلى ما يتجاوز المكونات الحساسة للطاقة، فسيتم تأجيل آمال التيسير النقدي أكثر. وإذا بقيت الدفعة محدودة، يمكن للسوق إعادة بناء المخاطر بشكل انتقائي. سيقوم اجتماع الاحتياطي الفيدرالي في 17 و18 مارس بتحديث التوقعات وإظهار كيفية موازنة صناع السياسات بين ضعف زخم سوق العمل وعودة مخاطر التضخم من جانب العرض. وفي أوروبا، تتمثل نقطة المراقبة في ما إذا كان البنك المركزي الأوروبي سيحافظ على إطار «الموقع الجيد» إذا استمرت تقلبات الطاقة، لأن صدمة الطاقة الفعلية ترفع عتبة المخاطر وتدعم علاوة الجودة ووضوح التدفقات النقدية.