下一輪通膨週期:市場忽視的黏性價格因素

整體通膨已降溫,但最後一哩路很少會直線前行。美國CPI在2026年1月年增率放緩至2.4%,低於2025年12月的2.7%;核心CPI亦由2.6%降至2.5%。這些數據仍高於目標水準,因為目前發揮主要作用的組成項目調整緩慢。下一階段重點不再是商品,而是服務、薪資與供給摩擦,這意味著價格往往以階梯式逐步下滑,而非快速下跌。

服務通膨

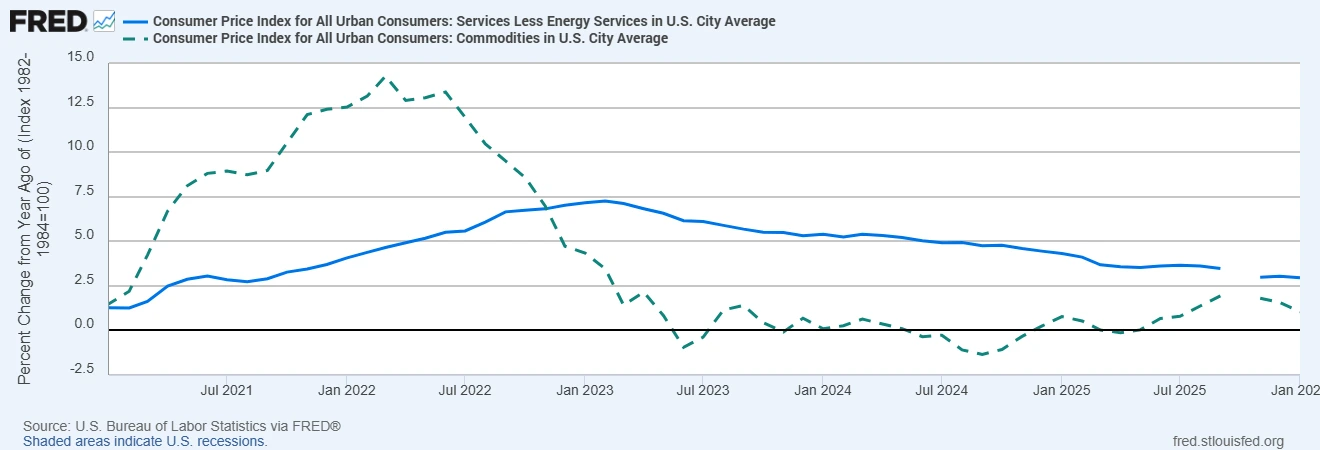

服務與商品表現不同,因為其由人力、場地與合約所驅動。「不含能源之服務」年增率接近3%,住房成本則略高於此水準。其具黏性,原因在於租金與設算租金於租約續約時才重新調整,醫療與保險遵循多年期合約,而運輸與教育屬勞動密集且常受產能限制。因此,服務價格調整較為漸進,即使商品價格已正常化,仍會拖慢去通膨的最後階段。由於服務在CPI籃子中的比重高於商品,這種緩慢調整對整體通膨路徑產生更大的影響。

此一動態在數據中十分明顯,服務通膨仍顯著強於商品通膨。

在商品通膨回落之際,核心服務通膨仍維持穩健

資料來源:美國勞工統計局,經由 FRED®

薪資成長

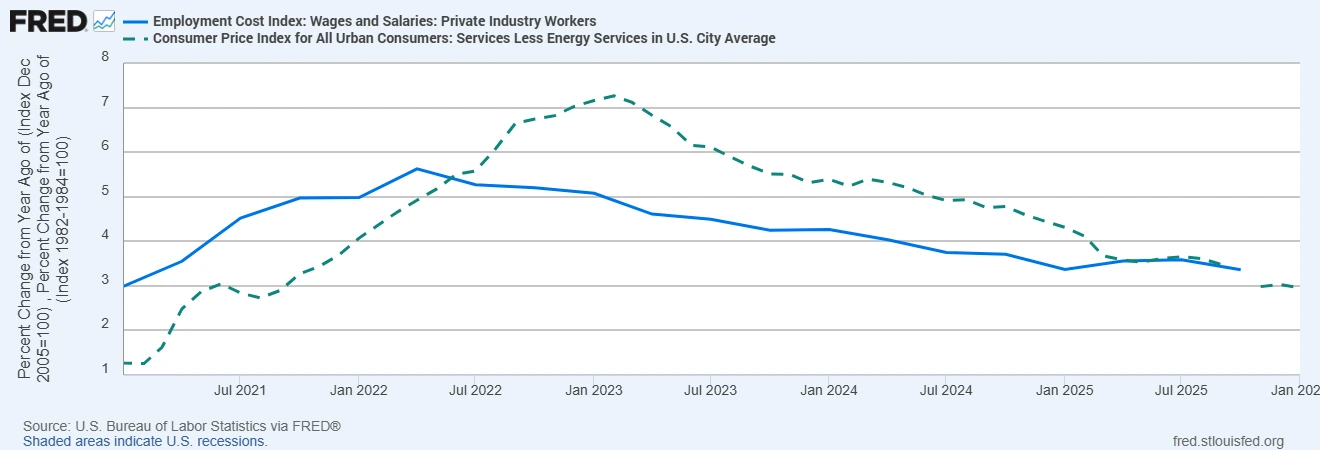

薪資位於服務價格的核心,因為勞動為主要投入成本。就業成本指數顯示薪資與工資年增率略高於3%,留任員工的薪酬成長仍較為穩健。薪資成長通常落後於勞動市場降溫,因企業在經歷困難的招聘週期後傾向留住員工,最低工資調整提高底線,而技能缺口則對特定職位形成壓力。因此,薪資去通膨需要時間,即使整體CPI走軟,核心服務通膨仍維持在高位。這也是為何薪資動態往往決定央行能以多快或多慢的速度降息。

薪資成長使核心服務通膨維持在高檔

資料來源:美國勞工統計局,經由 FRED®

供給面限制

供應鏈較疫情期間已更為健康,但結構性摩擦仍然存在。能源成本對地緣政治與投資不足高度敏感,為運輸與生產成本提供底部支撐。航運路線可能因區域衝突或氣候事件而中斷,而製造業回流或供應多元化亦帶來過渡性成本。這些壓力並不必然導致更高通膨,但會限制能源與物流相關類別價格下行的幅度與速度,這有助於解釋為何潛在通膨指標仍高於目標水準。

市場忽視了什麼

市場往往假設,一旦整體CPI轉為下行,通膨將順勢滑向目標。然而政策制定者更為審慎,因為服務與薪資調整緩慢。當核心服務仍然穩健,且薪資成長僅逐步放緩時,通膨可能在一段時間內停留於2.5%至3.0%區間,而非迅速回到2.0%。消費者通膨預期仍略偏高,影響價格制定與薪資談判,進而放慢回歸目標的速度。此一組合意味著應採取審慎的降息步調,並對宣告勝利設定更高門檻。由於服務與薪資變動緩慢,市場可能低估通膨完全回到目標所需的時間。

對外匯與全球資產的影響

在外匯市場中,受正實質利率支撐的貨幣可能保持韌性,因為去通膨步伐較慢意味著降息更晚或更為緩慢。這有利於選擇性套利交易,但也提高對薪資與服務數據的敏感度,這些數據可能迅速改變政策路徑。在股票市場,黏性的服務通膨擴大產業分化,具備定價能力且薪資密集度較低的企業較易吸收成本,而勞動密集或對利率敏感的企業在降息延後情況下面臨更大壓力。在固定收益市場,風險集中於存續期間,因降息放緩推高期限溢酬與折現率,對長天期資產形成壓力。

結論,投資人應關注什麼

下一輪通膨週期由服務、薪資與供給摩擦所塑造,因這些驅動因素變動緩慢並錨定去通膨的節奏。要追蹤其路徑,應關注年增率接近3%的核心服務與住房趨勢、略高於3%的薪資指標,以及接近3%的核心PCE等潛在衡量指標。方向是向下,但過程並不平順。尊重這些較具黏性的通膨組成部分,以及政策可能更長時間維持緊縮的可能性,比線性去通膨的敘事更符合實際證據。

訊息很簡單:去通膨仍在持續,但其步調由經濟中變動緩慢的組成部分所主導。