次のインフレ循環:市場が粘着的な価格について見落としていること

ヘッドラインインフレは鈍化しているが、最後の局面が一直線に進むことはほとんどない。米国のCPIは2026年1月に前年比2.4%へと減速し、2025年12月の2.7%から低下した;コアCPIも2.6%から2.5%へと緩和した。これらの数値は依然として目標を上回っている。現在大きな役割を果たしている項目がゆっくりとしか動かないためである。次の段階は財よりもサービス、賃金、供給面の摩擦に焦点が移る。つまり、価格は急速に下落するのではなく、段階的に徐々に低下する傾向がある。

サービスインフレ

サービスは人員、施設、契約によって左右されるため、財とは異なる動きをする。「エネルギーを除くサービス」は前年比約3%で推移しており、住居費はそれをやや上回っている。賃料や帰属家賃は契約更新時に再設定され、医療や保険は複数年契約に従い、運輸や教育は労働集約的でしばしば供給能力に制約があるため、粘着性が高い。その結果、サービス価格は徐々に調整され、財価格が正常化した後でもディスインフレの最終局面を遅らせる。サービスはCPIバスケットにおいて財よりも大きな比重を占めているため、この緩慢な調整はインフレ全体の経路に不均衡な影響を与える。

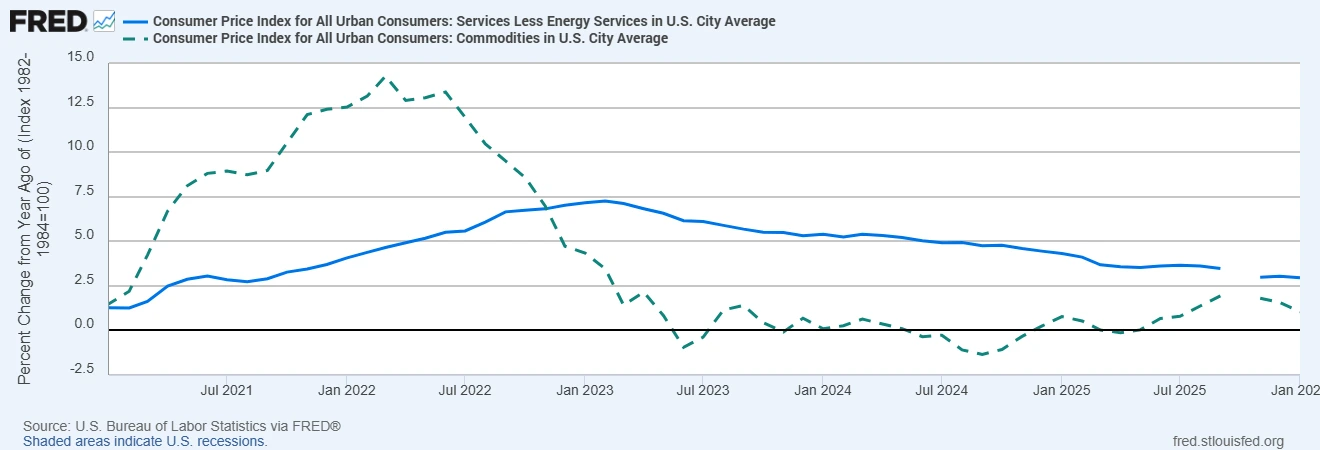

この動きはデータにも明確に表れており、サービスインフレは依然として財インフレよりも大幅に強い水準にある。

財インフレが低下する中でもコアサービスインフレは堅調を維持

出所:米国労働統計局、FRED®経由

賃金上昇

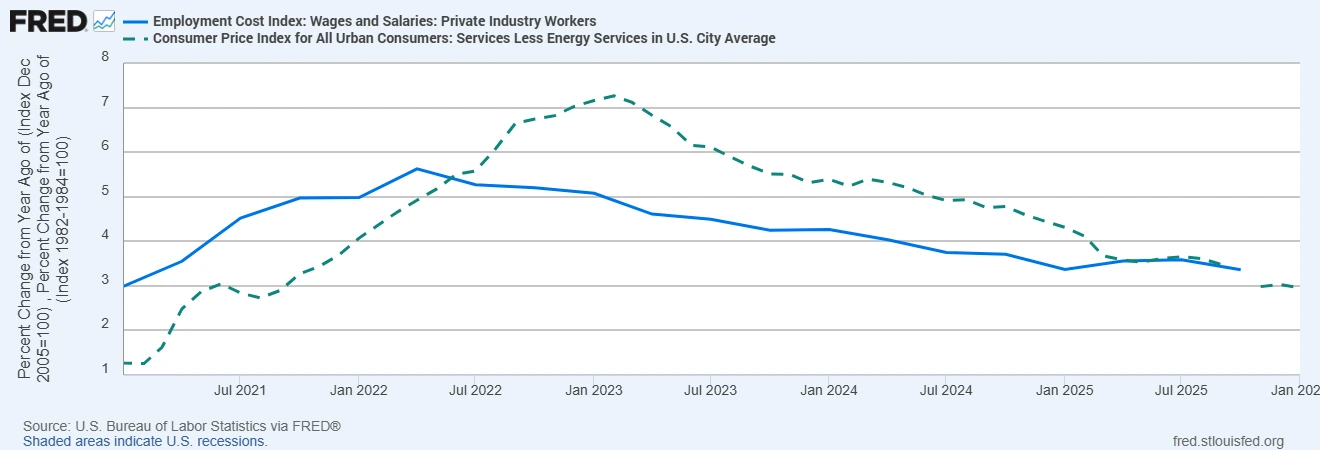

労働は主要な投入コストであるため、賃金はサービス価格の中心に位置する。雇用コスト指数は賃金・給与が前年比で3%をやや上回っていることを示し、同一職にとどまる労働者の賃金もより堅調である。企業は困難な採用局面の後に労働力を抱え込む傾向があり、最低賃金の引き上げが下限を押し上げ、技能不足が特定の職種に圧力をかけ続けるため、賃金上昇は労働市場の冷却に遅行することが多い。そのため、賃金のディスインフレには時間がかかり、ヘッドラインCPIが和らいでもコアサービスインフレは高止まりする。これが賃金動向が中央銀行の利下げのスピードを左右することが多い理由である。

賃金上昇がコアサービスインフレを高止まりさせている

出所:米国労働統計局、FRED®経由

供給側の制約

サプライチェーンはパンデミック期よりも健全になっているが、構造的な摩擦は依然として残っている。エネルギーコストは地政学的要因や投資不足に敏感であり、輸送および生産コストの下支えとなっている。海上輸送路は地域紛争や気候事象によって混乱する可能性があり、リショアリングや多様化は移行コストを伴う。これらの圧力が必ずしもインフレ上昇を保証するわけではないが、エネルギー関連および物流関連分野で価格がどこまで、どれほど速く下落できるかを制限し、基調的指標が依然として目標を上回っている理由を説明する。

市場が見落としていること

市場はしばしば、ヘッドラインCPIが低下に転じればインフレは目標へと滑らかに回帰すると想定する。だが政策当局は、サービスや賃金がゆっくり調整されるため、より慎重である。コアサービスが依然として堅調で、賃金上昇が緩やかにしか鈍化していない状況では、インフレは迅速に2.0%へ戻るのではなく、一定期間2.5%から3.0%付近に落ち着く可能性がある。消費者のインフレ期待は依然やや高めであり、価格設定や賃金交渉に影響を与え、目標への回帰を遅らせる。この組み合わせは、慎重な利下げペースと、勝利宣言に対するより高いハードルを示唆する。サービスと賃金がゆっくり動くため、市場はインフレが完全に目標へ戻るまでに要する時間を過小評価している可能性がある。

FXおよびグローバル資産への示唆

FX市場では、実質金利がプラスの通貨は、ディスインフレの鈍化が利下げの遅延または緩やかな実施を意味するため、底堅さを維持し得る。これは選別的なキャリートレードを後押しするが、経路を急速に変え得る賃金やサービス関連データへの感応度も高める。株式市場では、粘着的なサービスインフレがセクター間のばらつきを拡大させる。価格決定力があり賃金依存度の低い企業はコストを吸収しやすい一方、労働集約的または金利感応度の高い企業は利下げが遅れればより大きな圧力に直面する。債券市場では、利下げの遅れが期間プレミアムや割引率を押し上げ、長期資産の重しとなるため、デュレーションがリスクとなる。

結論、投資家が注視すべき点

次のインフレ循環はサービス、賃金、供給面の摩擦によって形作られる。これらの要因はゆっくり動き、ディスインフレのペースを固定するからである。経路を追うには、前年比約3%のコアサービスおよび住居費の動向、前年比3%をやや上回る賃金指標、そして前年比約3%に近いコアPCEなどの基調指標に注目すべきである。方向は下向きだが、道のりは不均一である。これらのより粘着的なインフレ要素と、政策がより長く引き締め的に維持される可能性を踏まえたポジショニングは、直線的なディスインフレの物語よりも証拠と整合的である。

メッセージは単純である:ディスインフレは続いているが、そのペースは経済の動きの遅い構成要素によって左右される。