Os dados suavizam; a política mantém-se: um mercado inclinado para a qualidade | Resumo semanal: 9–13 de fevereiro de 2026

Panorama Económico

Foi uma semana que recompensou a paciência. Nos EUA, o CPI de janeiro subiu 0,2% em termos mensais e 2,4% em termos anuais, uma leitura mais suave que sinaliza que a desinflação continua no bom caminho. O relatório do emprego, divulgado a meio da semana em vez de sexta-feira, apontou para um arrefecimento sem colapso, mantendo o foco em até que ponto os preços podem aliviar antes de o crescimento abrandar. Estes sinais empurraram as yields das obrigações para baixo e estabilizaram o sentimento de risco global.

No Reino Unido, o BoE manteve a taxa diretora em 3,75% numa votação renhida de 5-4, lembrando que a política se está a aproximar de cortes se a desinflação persistir até à primavera. Em toda a área do euro, o BCE também se manteve firme e reiterou a sua abordagem dependente dos dados, reunião a reunião, deixando a taxa de depósito em 2,00% e evitando compromissos antecipados.

Em suma, um CPI mais fresco e bancos centrais pacientes enquadraram a semana e moldaram o que se seguiu nos vários ativos. Yields mais baixas favoreceram setores defensivos e outras exposições sensíveis às taxas; as moedas permaneceram, em grande medida, em intervalo sob a postura de “esperar pelos dados”; e as matérias-primas negociaram o equilíbrio entre inflação mais suave e notícias de oferta em evolução. O efeito líquido: um mercado a mover-se de forma seletiva, mais do que direcional, recompensando qualidade, visibilidade e posicionamento sensato em detrimento de apostas macro arrojadas.

Ações, Obrigações & Matérias-primas

As ações derivaram mais do que avançaram, com os índices dos EUA a esmorecerem no fecho, à medida que os investidores ponderavam uma inflação mais suave face a dúvidas persistentes sobre a durabilidade dos lucros.

As taxas fizeram o que normalmente acontece quando a inflação arrefece: a yield do Treasury a 10 anos recuou para cerca de ~4,04% até sexta-feira, consistente com a surpresa do CPI e um ligeiro aumento na precificação de cortes de taxas mais tarde no ano. A curva também apresentou um bull-steepening moderado, com as yields a dois anos a caírem mais do que as a 10 anos, refletindo uma mudança suave nas expectativas para um alívio da Fed a meio do ano, mesmo com os decisores a manterem flexibilidade; isto ajudou a amortecer os segmentos acionistas sensíveis à duration.

As matérias-primas contaram uma história em duas partes. O petróleo manteve-se estável a ligeiramente mais fraco, com o Brent em torno de $67–68 e o WTI perto de $63, enquanto os traders ponderavam a narrativa de aumento de produção da OPEC+ face a uma inflação a aliviar e sinais de oferta abundante; ambos os benchmarks encaminhavam-se para pequenas quedas semanais. Do lado da oferta, os dados spot da EIA até meio da semana mostraram preços de referência a recuar após ganhos iniciais, consistentes com inventários confortáveis, enquanto os fechos de sexta-feira deixaram o Brent a cair cerca de 0,6% e o WTI cerca de 1,2% na semana. O ouro, em contraste, fortaleceu-se em direção ao nível dos $5.000 à medida que as yields caíam e a força do dólar diminuía.

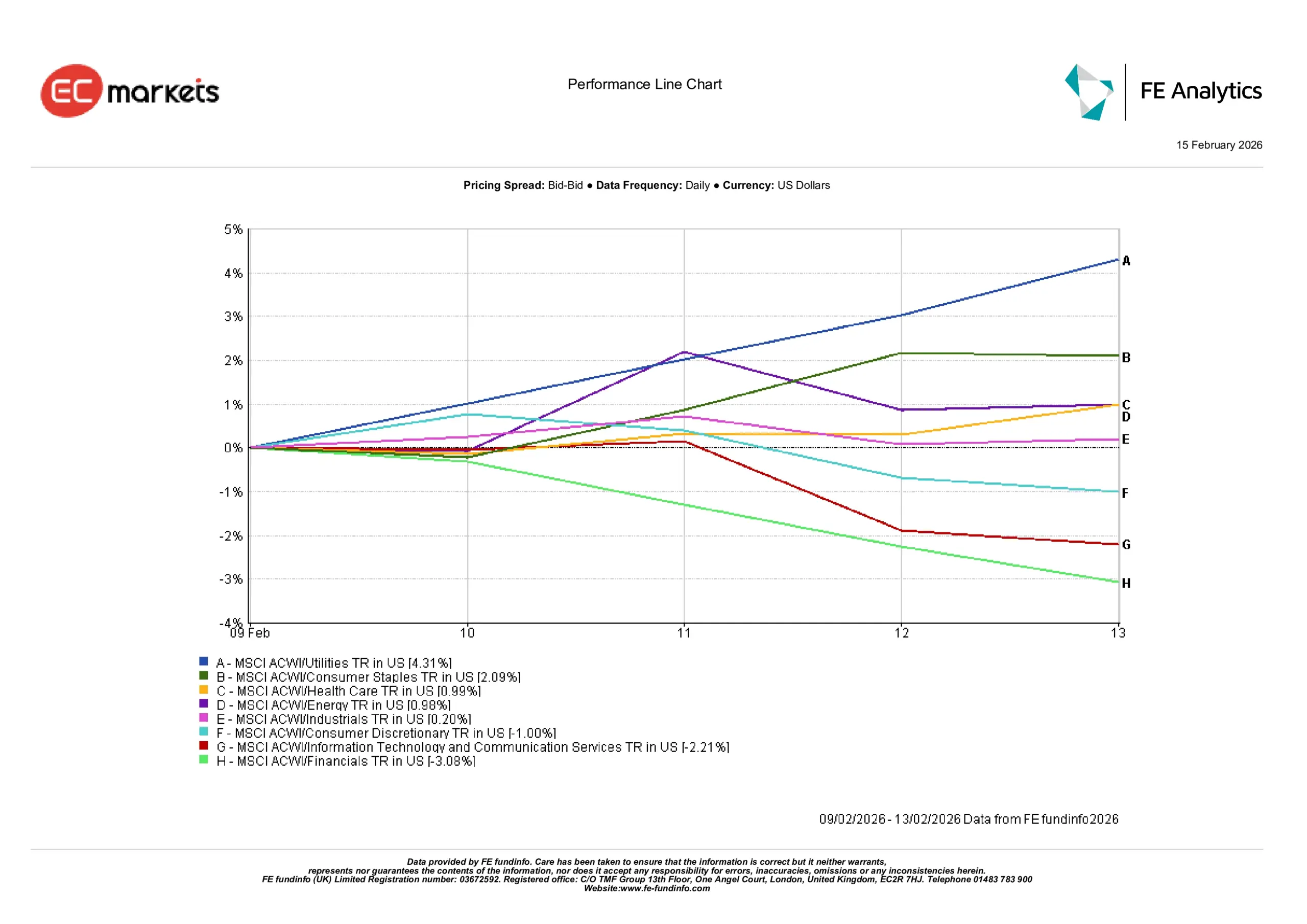

Desempenho Setorial

Causa e efeito foram claros: a queda das yields e um tom de política mais calmo canalizaram fluxos para a resiliência e afastaram-nos da ciclicidade.

Serviços públicos (+4,31%) foram os claros destaques da semana, ajudados por yields mais baixas e pelo apelo simples de lucros estáveis e fiáveis. Bens de consumo essenciais (+2,09%) e Saúde (+0,99%) também beneficiaram desse pano de fundo mais tranquilo, à medida que os investidores se inclinaram para setores que tendem a aguentar quando o quadro macro parece incerto.

Do outro lado, Financeiro (-3,08%) teve dificuldades, com yields mais baixas a corroerem as expectativas de lucros, enquanto Tecnologia da Informação & Serviços de Comunicação (-2,21%) arrefeceram após uma forte corrida, com os investidores a pausarem para reavaliar valorizações após o CPI. Energia (+0,98%) e Industriais (+0,20%) ficaram algures no meio, apanhados entre preços do petróleo mais suaves e uma perspetiva de crescimento ainda seletiva. Consumo discricionário (-1,00%) também ficou para trás, refletindo um tom mais irregular nos sinais de despesa das famílias.

No conjunto, a semana recompensou a estabilidade: setores ligados à solidez e aos fluxos de caixa mantiveram-se firmes, enquanto áreas mais sensíveis ao crescimento sentiram a pressão de expectativas em mudança.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são retorno total em USD. O desempenho passado não é um indicador fiável de resultados futuros. Dados a 13 de fevereiro de 2026.

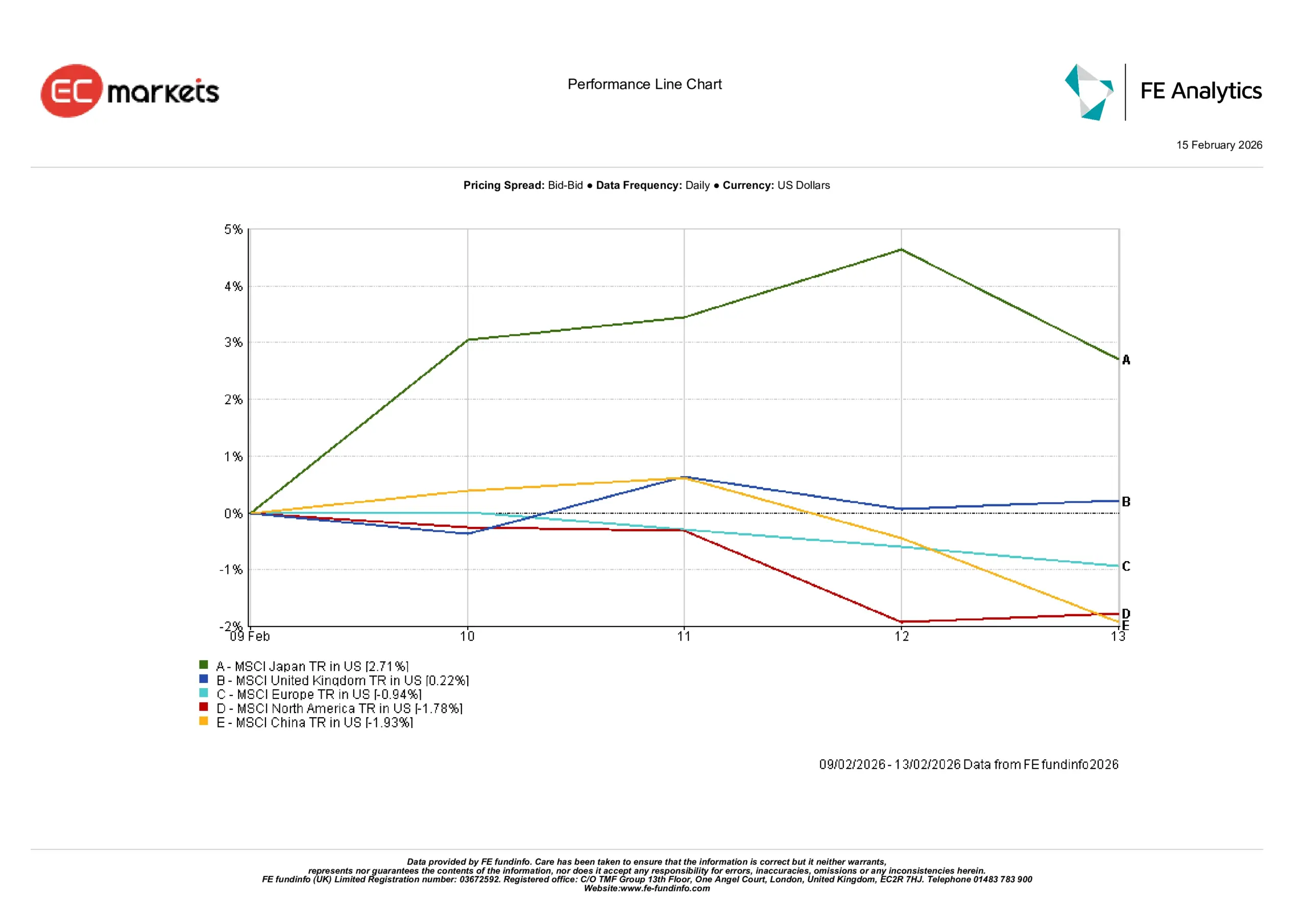

Mercados Regionais

Os mercados regionais contaram uma história semelhante de seletividade.

O Japão (+2,71%) liderou, à medida que os investidores procuraram oportunidades para além do espaço congestionado das mega-caps dos EUA, com um iene ainda fraco a dar um impulso adicional aos exportadores. O Reino Unido (+0,22%) também subiu ligeiramente, ajudado pelo tom comedido do BoE e pela inclinação do FTSE para receitas globais. A Europa (+0,04%) ficou amplamente estável após mensagens consistentes do BCE, enquanto a América do Norte (-1,78%) refletiu o tom mais suave das ações dos EUA. A China (-1,93%) continuou a pesar, reforçando a ideia de que os investidores favorecem uma exposição seletiva nos mercados emergentes em vez de uma tomada de risco generalizada.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são retorno total em USD. O desempenho passado não é um indicador fiável de resultados futuros. Dados a 13 de fevereiro de 2026.

Mercados Cambiais

O FX refletiu o guião macro. O EUR/USD pairou perto de 1,187 até sexta-feira após a manutenção do BCE e a orientação dependente dos dados; a estabilidade do par correspondeu a uma semana com mais confirmação do que surpresa. O GBP/USD consolidou em torno de 1,365 após a votação renhida do BoE, com a libra à espera dos próximos dados de inflação e salários.

Os diferenciais de taxas lideraram nos cruzamentos com o iene: o USD/JPY recuou para ~152,7 em paralelo com yields mais baixas nos EUA, e o GBP/JPY estabilizou perto de ~208,4, ainda elevado por padrões históricos, mas abaixo dos picos recentes. Estas correntes cruzadas ligam-se diretamente ao movimento dos Treasuries e à postura paciente do BoE.

Perspetivas & A Semana Seguinte

A próxima semana deverá ser moldada menos por surpresas de manchete e mais pela forma como os mercados interpretam a qualidade dos dados agora que a inflação mostrou sinais de arrefecimento. Com a economia dos EUA ainda a absorver um CPI mais suave e um sinal laboral mais estável, o foco desloca-se para saber se esta desinflação do início do ano pode alargar-se sem minar a atividade. Esse equilíbrio — arrefecer sem quebrar — ditará em grande medida quanto espaço os decisores sentem que realmente têm para se inclinar para o alívio à medida que nos aproximamos da primavera.

Para o Reino Unido e a área do euro, os próximos dados de inflação e salários ganham importância acrescida depois de o BoE e o BCE terem adotado pausas cautelosas. Os investidores procurarão evidências de que a inflação dos serviços está a aliviar de uma forma que justifique a inclinação mais dovish implícita nas comunicações recentes. Se os dados colaborarem, os mercados poderão começar a precificar um caminho mais claro para cortes de taxas, mesmo que os bancos centrais continuem a insistir que as decisões permanecem estritamente dependentes dos dados.

Em todos os mercados, o tom deverá manter-se seletivo em vez de direcional. Yields mais suaves já deram algum fôlego a segmentos sensíveis às taxas, mas a resiliência dos lucros e a solidez dos balanços continuarão a orientar as alocações mais do que as narrativas macro por si só. Nas matérias-primas, o puxa-e-empurra entre uma inflação em estabilização e expectativas de oferta em mudança deverá manter a volatilidade elevada mas contida, oferecendo oportunidades em vez de uma tendência clara.