全球市场暂歇,投资者等待更清晰的经济信号|每周回顾:2026年2月2日–9日

经济概览

本周在复杂多变的经济信号以及主要央行保持谨慎政策立场的背景下展开。在美国,由于临时政府停摆,原定发布的1月就业形势报告未能如期公布,使投资者失去了本周最受关注的数据之一。美国劳工统计局确认,该报告将在资金恢复后重新安排发布。这使得信息环境相对安静,市场比以往更多依赖调查数据和企业指引。

在英国,英国央行将基准利率维持在3.75%,但5比4的投票结果凸显出政策讨论的微妙平衡。尽管通胀预计将在4月后回落至接近2%的水平,央行仍强调需要看到价格压力正在以可持续的方式缓解的明确证据。这是一次稳健的决定,但接近的投票结果表明政策正在逐步演变,而非停滞不前。

在欧元区,欧洲央行同样维持利率不变,并指出通胀正逐步接近其2%的目标。其表态依旧一致:政策将以数据为导向,决策将逐次会议作出。在全球环境仍不确定、且欧元较年初更为坚挺的情况下,央行保持了谨慎的基调,既未显示紧迫性,也未显得自满。

股票、债券与大宗商品

股市本周表现分化但整体平稳。在美国,标普500指数下跌约2%,收于6,932.30点;纳斯达克综合指数同样回落约2%,至23,031.21点,反映出科技股持续的敏感性。全球范围内,MSCI世界指数下滑,收于4,528.99点。

在英国,富时100指数表现相对稳健,周末收涨,受益于更稳定的国内环境以及市场对央行言论的理性反应。

美国国债收益率各期限小幅走低,截至周末,2年期为3.47%,10年期为4.21%,30年期为4.85%。由于美国非农就业报告推迟发布,市场依赖较为有限的数据,整体情绪趋于谨慎。

大宗商品表现更为坚挺。布伦特原油本周上涨2.64%,收于每桶68.05美元;WTI原油上涨1.59%,收于63.13美元。

黄金本周同样走高,累计上涨约4.3%,收于4,956美元,在市场情绪趋于平稳以及1月下旬剧烈波动后出现反弹的背景下获得支撑。

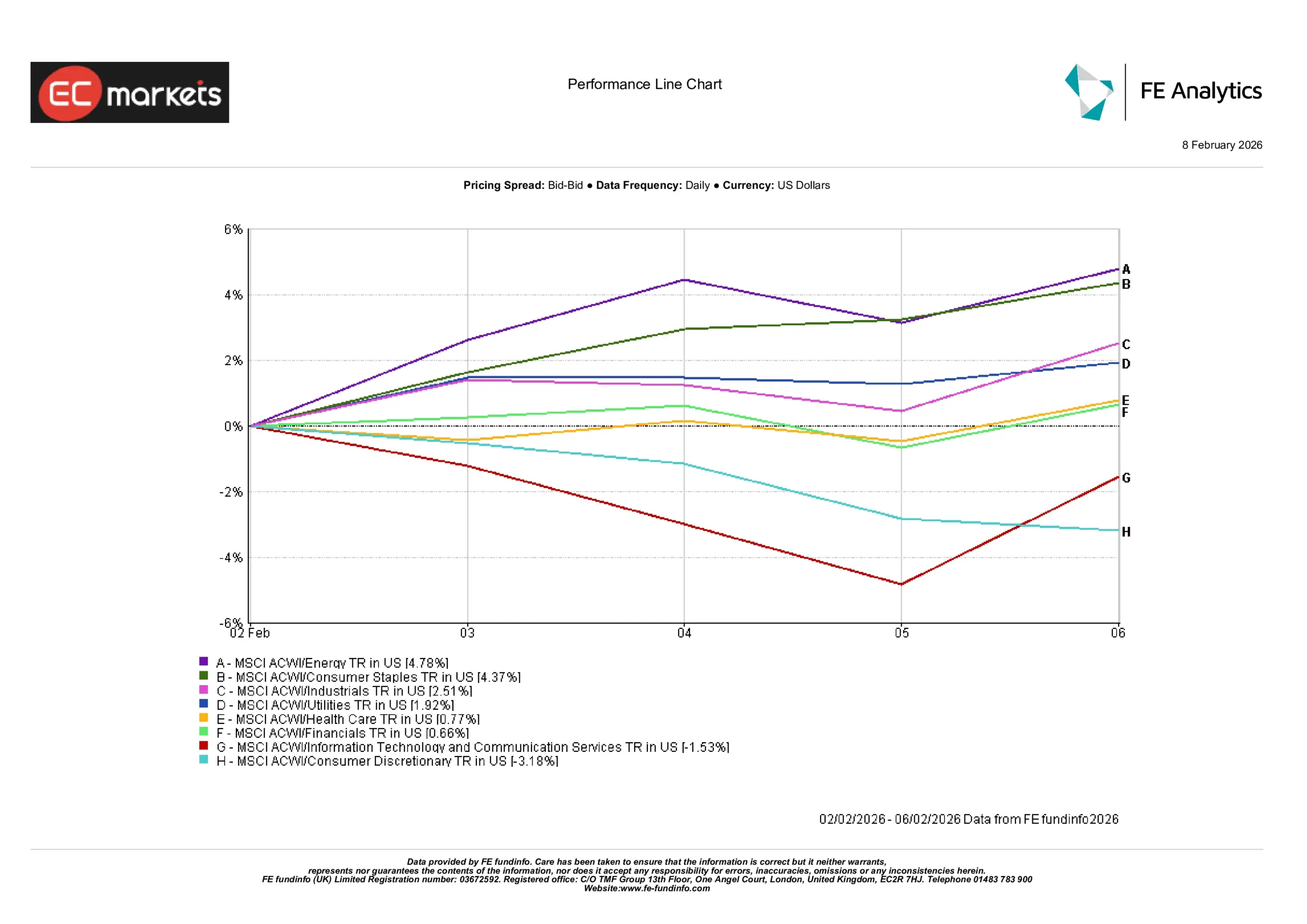

行业表现

本周行业走势较整体股市更为分化。

能源板块以+4.78%的涨幅领跑,受益于油价走强,这通常能提升生产商的收入可见性,并改善整个供应链的市场情绪。必需消费品板块随后上涨4.37%,反映出在市场趋于谨慎时,该板块作为稳定支柱的作用;即使经济信号不够明朗,日常必需品的需求仍具韧性。工业板块上涨2.51%,受益于全球经济活动的持续推进;公用事业板块上涨1.92%,投资者偏好稳定、以收益为导向的领域。

医疗保健(+0.77%)和金融(+0.66%)表现相对平稳,与较为安静的宏观背景一致。表现最弱的是对增长更敏感的板块。信息技术与通信服务(-1.53%)回落,投资者在利率预期变化下重新评估估值;可选消费(-3.18%)下跌,因家庭支出前景的不确定性令投资者保持谨慎。

行业表现

来源:FE Analytics。所有指数为美元计价的总回报。过往表现并不能可靠地预示未来表现。数据截至2026年2月6日。

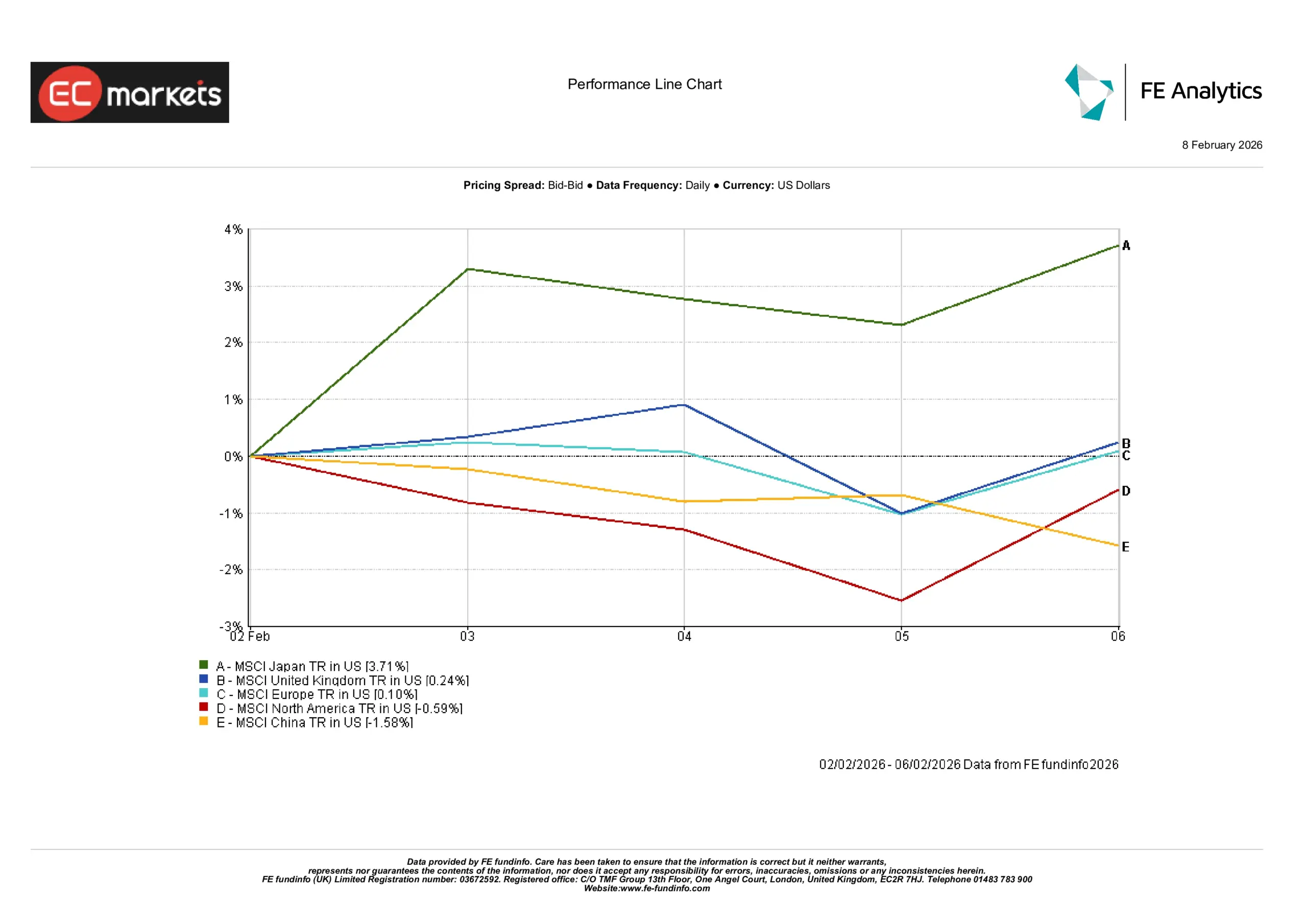

区域市场

本周各区域的回报率较全球整体指数更为分散。

日本以+3.71%的涨幅领跑,投资者将目光从美国科技板块转向那些与成长股波动关联度较低的市场。英国小幅上涨+0.24%,与富时100指数相对稳健的基调一致;欧洲在欧洲央行维持政策不变后几乎持平,仅上涨+0.10%,强化了延续性而非意外性的市场感受。

北美下跌-0.59%,与美国股市偏弱的一周以及美国非农报告推迟发布后较为清淡的数据背景相符,这削弱了市场情绪的宏观支撑。中国下跌-1.58%,令新兴市场整体情绪更趋谨慎,风险偏好依然偏向选择性而非全面回暖。

区域表现

来源:FE Analytics。所有指数为美元计价的总回报。过往表现并不能可靠地预示未来表现。数据截至2026年2月6日。

外汇市场

本周汇率波动相对温和,更多受到央行基调影响,而非强劲的单边趋势推动。

欧元/美元上涨0.22%,受益于欧洲央行稳定的表态以及缺乏重大意外因素。该货币对的小幅上行反映的是对政策连续性的平静回应,而非经济前景的转变。

英镑/美元下跌0.38%,英镑对英国央行接近的投票结果以及市场对何时开始降息的猜测作出反应。这使英镑走软,投资者更偏好确定性而非不确定性。

美元/日元上涨1.02%,日元继续承压于较大的利率差。即便缺乏重要数据,更广泛的货币环境仍令日元保持在偏弱水平。

英镑/日元上涨0.63%,结合了英镑对美元的温和走弱以及日元持续的结构性疲软,使该交叉盘整体小幅走高。

展望与未来一周

下一个关键关注点将是重新安排发布的美国1月就业报告,这有助于厘清在数据流放缓一段时间后,劳动力需求的真实状况。其公布也将为市场提供更清晰的线索,了解美联储如何解读近期的经济动能。

在英国和欧元区,市场仍将关注即将公布的通胀数据,以及服务业驱动的价格压力缓解速度。央行已明确表示,决策将基于证据而非预期,因此整体基调可能继续保持审慎。

随着财报季持续推进,宏观数据节奏逐步回归正常,市场可能依然保持选择性。与其形成明确的整体趋势,不如说投资者更可能聚焦于韧性、资产负债表实力以及盈利指引的可持续性,随着2026年初的经济图景逐渐清晰。