Données stables, rotation sélective à l’échelle mondiale | Récap hebdomadaire : 19–23 janvier 2026

Aperçu économique

Le sentiment des investisseurs a été façonné par des signaux macroéconomiques stables (sans accélération) et par un marché de plus en plus positionné sur une inertie de politique monétaire. Aux États-Unis, l’inflation est restée contenue (IPC de décembre ~+2,7% en glissement annuel ; sous-jacent ~+2,6% en glissement annuel), renforçant l’idée que la Fed est peu susceptible de modifier ses taux lors de sa réunion de janvier. Avec des données de croissance ne générant que des surprises modestes (plutôt qu’un momentum haussier/baissier persistant), les marchés ont continué de considérer les perspectives de court terme comme « stables mais pas fortes », ce qui a limité l’appétit pour le risque et encouragé un positionnement sélectif plutôt qu’une exposition risk-on généralisée.

Au Royaume-Uni, l’inflation a légèrement augmenté (IPC global ~3,4% en glissement annuel) et s’est établie un peu au-dessus des prévisions, mais le ton de la réaction du marché a suggéré que les investisseurs ont largement perçu ce mouvement comme transitoire plutôt que comme une réaccélération. Cela a maintenu les anticipations d’un assouplissement plus tard dans l’année et a empêché un repricing significatif des taux britanniques.

Au Japon, l’orientation de la politique est restée inchangée, mais le canal FX est demeuré très sensible au risque d’intervention et aux signaux de politique monétaire. Même sans changement majeur, les marchés des changes ont continué de réagir aux variations perçues de la tolérance de la BoJ face à la faiblesse du yen — ce qui aide à expliquer pourquoi les croisements liés au yen ont connu de fortes oscillations en cours de période, même si les clôtures hebdomadaires ont été plus modérées.

Globalement, le récit macro de cette semaine a été « pas de nouveau choc inflationniste + pas de frayeur urgente sur la croissance », ce qui tend à produire des taux évoluant en range, des actions mixtes et une rotation au sein des secteurs/régions plutôt qu’un mouvement directionnel global.

Actions, obligations & matières premières

Les marchés actions sont restés globalement inchangés, la performance au niveau des indices masquant des épisodes de volatilité intra-semaine. Aux États-Unis, le S&P 500 a progressé de +0,06%, le Nasdaq a gagné +0,10% et le Russell 2000 a ajouté +0,04%, reflétant un équilibre modeste entre appétit pour le risque et prudence. À l’échelle mondiale, les mouvements ont été tout aussi contenus : le proxy MSCI World (-0,01%) a été pratiquement stable, tandis que les marchés régionaux ont légèrement reculé (Europe -0,06%, Royaume-Uni –0,04%, Japon -0,05%, EM -0,06%). La Chine a terminé la période inchangée (0,00%).

Malgré des clôtures hebdomadaires modérées, les marchés ont connu des variations intra-semaine significatives, principalement alimentées par les titres géopolitiques plutôt que par des changements des fondamentaux économiques. À mesure que ces inquiétudes se sont atténuées, les actions ont rebondi, renforçant l’idée que les investisseurs restent disposés à conserver une exposition, mais de manière de plus en plus sélective.

Les marchés obligataires sont restés un facteur de stabilisation. Les rendements des Treasuries américains étant globalement inchangés sur l’ensemble de la courbe, les investisseurs ont été rassurés par la perception d’une politique monétaire solidement en mode attentiste, limitant ainsi la pression sur les valorisations actions.

Les matières premières ont offert des signaux plus clairs. L’énergie et les métaux précieux ont continué d’attirer des flux, soutenus par l’incertitude géopolitique et la demande de couverture, même si les actifs risqués au sens large sont restés dans une dynamique de range.

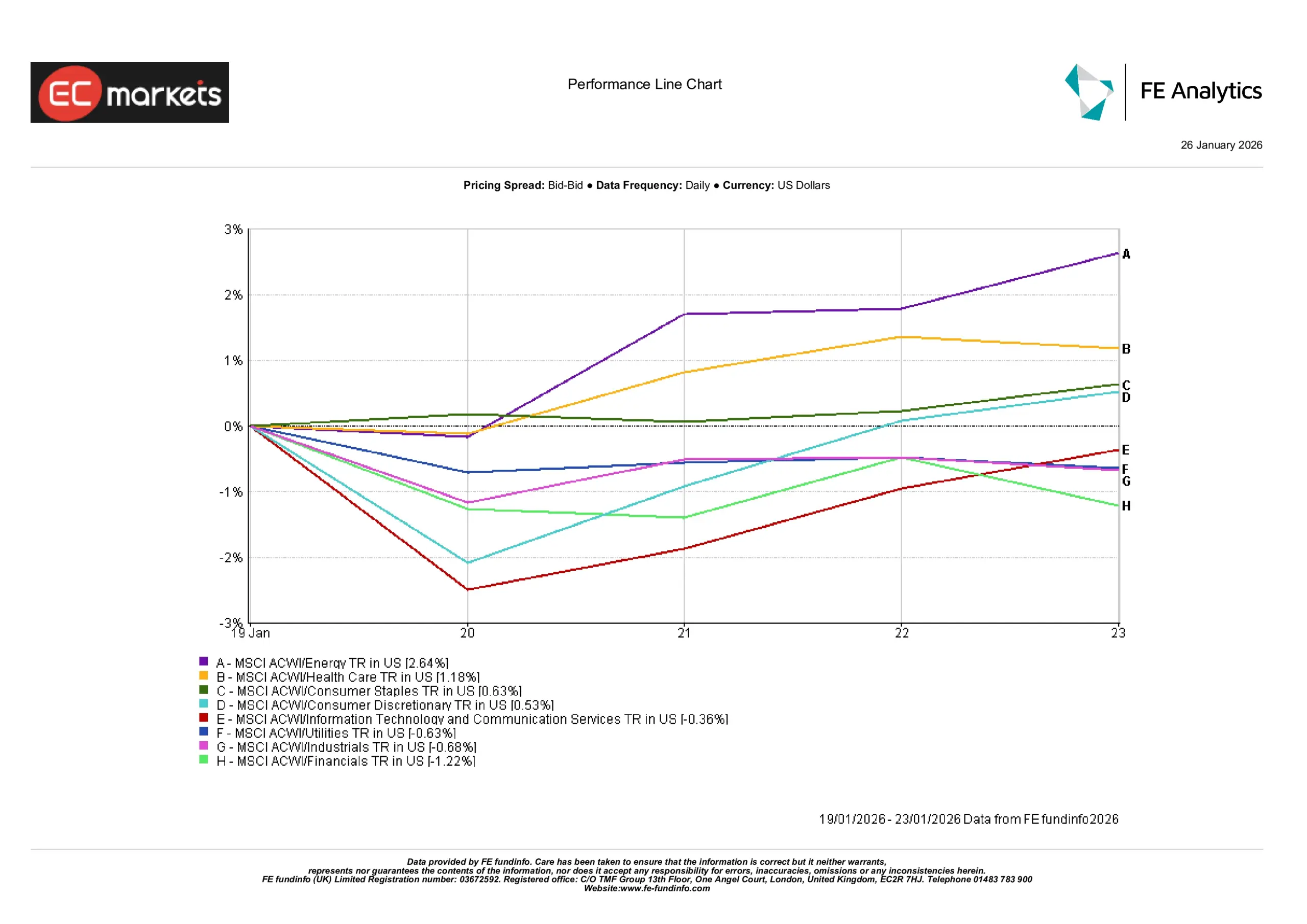

Performance sectorielle

Les performances sectorielles ont largement reflété la combinaison de rendements stables et de prix des matières premières plus élevés. Le secteur de l’énergie a mené le marché, avec un gain d’environ +2,6%, en lien direct avec la hausse des prix du pétrole et l’amélioration des anticipations de cash-flow. Les secteurs défensifs ont également surperformé : la santé a progressé d’environ +1,2% et les biens de consommation de base d’environ +0,6%, les investisseurs privilégiant la résilience des bénéfices dans un environnement macro à faible momentum.

Les secteurs plus orientés croissance ont affiché des gains plus modestes. La consommation discrétionnaire a avancé d’environ +0,5%, tandis que la technologie et les services de communication ont progressé d’environ +0,4%, bénéficiant légèrement de la stabilisation des rendements obligataires en fin de semaine. Toutefois, le potentiel haussier est resté limité, reflétant une sensibilité persistante aux valorisations.

À l’inverse, les secteurs cycliques et sensibles aux taux ont sous-performé. Les services aux collectivités ont reculé d’environ –0,6%, l’industrie d’environ –0,7% et la finance a sous-performé autour de –1,2%. Le secteur financier a été particulièrement pénalisé par l’absence de pentification de la courbe des taux, ce qui continue de plafonner les attentes de marge nette d’intérêt. Globalement, la performance sectorielle a souligné une défensive sélective plutôt qu’une rotation généralisée vers le risque.

Performance sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 23 janvier 2026.

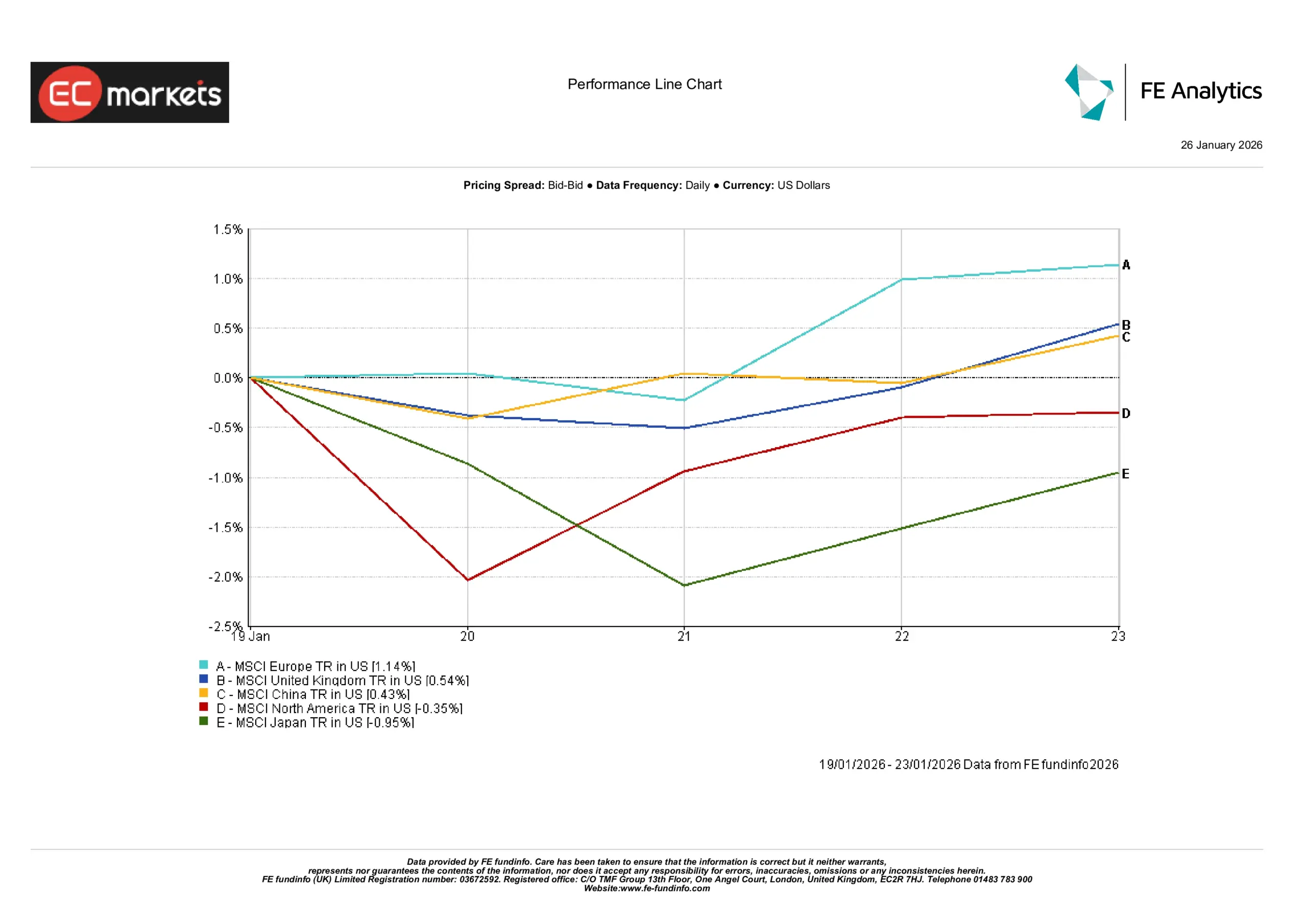

Marchés régionaux

La performance des actions par région a été contrastée. Les marchés européens hors Royaume-Uni ont mené, en hausse d’environ +1,1% en USD, soutenus par une amélioration du sentiment sur les relations commerciales et par la vigueur des secteurs alignés sur les thèmes de la semaine. Le marché britannique a également terminé en hausse, autour de +0,5%, la faiblesse de la livre sterling et la composition défensive et multinationale de l’indice apportant un soutien.

En Asie, le marché de Shanghai en Chine a progressé d’environ +0,4%, reflétant un optimisme persistant concernant un soutien politique progressif. À l’inverse, les actions japonaises ont reculé d’environ –1,0%, la volatilité du yen et la sensibilité aux messages de la Banque du Japon pesant sur le sentiment des exportateurs.

Les actions nord-américaines ont globalement sous-performé, avec des indices régionaux en baisse d’environ –0,3%, cohérents avec la performance plus faible des références américaines. Les marchés émergents ont terminé légèrement plus hauts, l’indice MSCI EM progressant d’environ +0,4% vendredi (environ +1% sur la semaine), soutenu par des prix des matières premières plus fermes et des devises en stabilisation dans certaines zones d’Asie.

Performance régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 23 janvier 2026.

Marchés des changes

Les mouvements de devises ont été contenus mais directionnellement contrastés. L’EUR/USD a reculé d’environ –0,7% sur la période, évoluant entre ~1,18 et 1,16, le dollar restant relativement ferme grâce à des attentes stables sur les taux américains. Le GBP/USD a progressé modestement d’environ +0,4%, oscillant dans la zone 1,33–1,36, soutenu par des données britanniques moins faibles que redouté.

Face au yen, les mouvements ont été plus marqués. L’USD/JPY a gagné environ +1,4%, passant d’environ 155,9 à au-delà de 158, les différentiels de rendement continuant de favoriser le dollar malgré des spéculations intermittentes sur une intervention. Le GBP/JPY a avancé d’environ +1,8%, évoluant dans une zone ~207-212, la force de la livre l’emportant sur les soutiens ponctuels au yen. Globalement, les marchés FX ont reflété les différentiels de rendement dominants plutôt qu’un changement décisif du sentiment de risque mondial.

Perspectives & la semaine à venir

Pour la suite, l’attention se portera sur les prochaines réunions de banques centrales et les publications de données clés. La réunion FOMC de janvier de la Fed devrait largement se traduire par un statu quo, tandis que les marchés surveilleront de près le guidage pour détecter tout changement de ton. Aux États-Unis, le PIB du T4 et les commandes de biens durables apporteront davantage d’éclairage sur la dynamique de croissance, en parallèle du lancement de la saison des résultats du T4 menée par les grandes banques et les valeurs technologiques à forte capitalisation. En Europe, les publications de PIB du T4 aideront à évaluer la reprise de la région, tandis que les évolutions au Japon et en Asie-Pacifique – notamment les données d’inflation et les PMI – pourraient influencer le sentiment régional. Globalement, avec des anticipations de politique bien ancrées, les marchés devraient rester prudents et guidés par les données en l’absence de surprises significatives.