La courbe des taux n’est pas seulement plate — elle parle

En finance, la courbe des taux montre combien il en coûte au gouvernement américain d’emprunter sur différentes durées. La plupart des gens n’en entendent parler que lorsqu’elle s’inverse, lorsque les taux à court terme passent au-dessus des taux à long terme, car ce schéma est apparu historiquement avant des récessions. Mais la courbe des taux fait bien plus que lancer des avertissements. Elle raconte comment les marchés perçoivent la croissance, l’inflation et la future politique de la Fed.

Dans des conditions normales, la courbe est ascendante. Les investisseurs veulent une compensation supplémentaire pour prêter plus longtemps, un coussin appelé « prime ». Lorsque la courbe est pentue, les marchés signalent généralement de la confiance. Ils anticipent une croissance plus forte et une inflation plus ferme, donc les rendements à long terme dérivent vers le haut. Quand l’optimisme s’estompe, la courbe s’aplatit ou bascule en inversion à mesure que les rendements longs baissent ou que les rendements courts montent. Cela reflète généralement des attentes d’activité plus lente ou de futures baisses de taux.

Différentes parties de la courbe mettent en évidence des forces différentes.

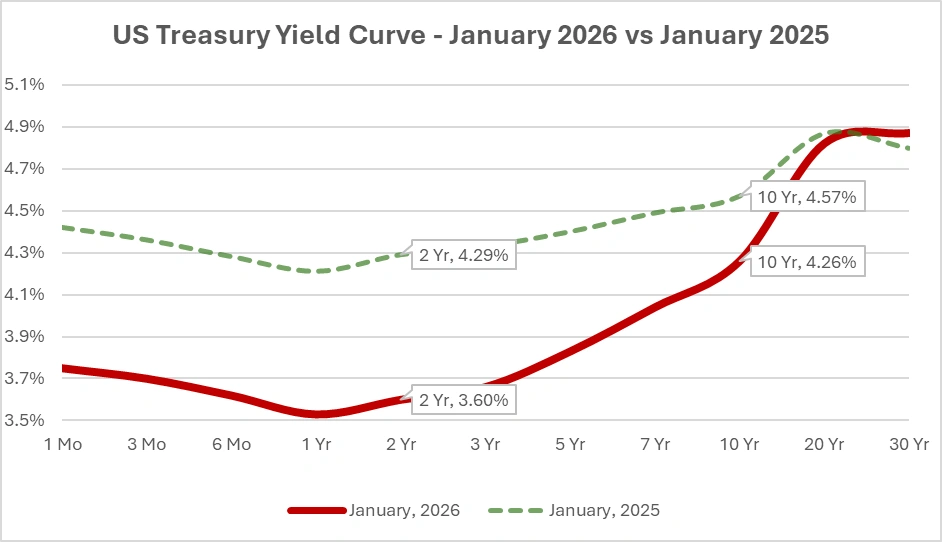

Pour illustrer comment la forme de la courbe a évolué, voici la courbe officielle des rendements « par » du Trésor pour janvier 2025 versus janvier 2026.

Source : Département du Trésor des États-Unis, taux quotidiens de la courbe des rendements « par » du Trésor.

Courbe des taux du Trésor américain, la plus récente versus celle d’il y a un an, montrant comment les variations selon les maturités façonnent la vision du marché sur la croissance, l’inflation et la politique monétaire.

La baisse sur les maturités courtes entre janvier 2025 et janvier 2026 reflète la manière dont le marché intègre des baisses de taux anticipées de la Fed, les investisseurs ayant commencé à se positionner pour une politique plus accommodante en réponse au ralentissement de l’inflation.

L’extrémité courte, des bons du Trésor aux notes à 2 ans, est essentiellement un référendum sur ce que les traders pensent que la Fed fera ensuite. Si les investisseurs anticipent des baisses de taux, ils achètent des maturités courtes et font baisser ces rendements. C’est pourquoi le rendement à 2 ans est souvent décrit comme le meilleur indicateur du marché des futurs mouvements de la Fed. Le fameux spread 2s/10s a tendance à s’inverser lorsque les traders s’attendent à ce que la Fed assouplisse plus tard.

Plus loin sur la courbe, des segments comme le 5s/30s réagissent davantage aux perspectives de long terme sur la croissance, l’inflation et la direction de la prime de terme. Ces maturités concernent moins la prochaine réunion de la Fed que la trajectoire que les investisseurs attribuent à l’économie dans les années à venir. Cette partie plus longue de la courbe réagit aussi à des forces structurelles comme les tendances démographiques, les schémas d’épargne mondiaux et les variations de l’offre de Treasuries, qui peuvent influencer les rendements à long terme même lorsque les données économiques sont mitigées. En conséquence, les traders surveillent souvent ces maturités pour juger si le marché intègre un changement durable de dynamique économique ou s’il réagit simplement à un bruit temporaire.

Les mouvements de la courbe doivent aussi être replacés dans leur contexte. Un pentification reflète souvent de l’optimisme sur la croissance, mais elle peut aussi signaler des difficultés si le mouvement est dû à un bond des rendements à long terme provoqué par un regain de craintes inflationnistes. Les inversions ne doivent pas non plus être traitées comme des appels automatiques à la récession. Elles indiquent simplement que les marchés s’attendent à ce que les taux à court terme baissent à l’avenir, généralement parce que l’inflation se refroidit ou parce que la prime de terme est anormalement faible. Sur les cycles récents, cette prime de terme plus basse a rendu les inversions plus fréquentes et moins fiables en tant que prédicteurs.

Pour bien comprendre la courbe, les traders la regardent aux côtés d’autres signaux. Les rendements réels, les anticipations d’inflation (breakevens) et les contrats à terme sur les Fed Funds aident à déterminer si un mouvement de courbe est guidé par des attentes de croissance, une revalorisation de l’inflation ou des spéculations de politique monétaire. Cela aide à expliquer pourquoi la courbe est restée inversée alors que les actions ont bondi en 2023 et 2024. Les investisseurs intégraient une baisse de l’inflation et des baisses de taux ultérieures plutôt qu’un ralentissement imminent. Historiquement, les actions ont souvent bien performé pendant les périodes d’inversion, et les marchés se sont fréquemment rétablis rapidement après de courtes phases de stress.

Conclusion : la courbe des taux n’est pas un simple indicateur feu vert/feu rouge. Une courbe pentue peut refléter la confiance dans les perspectives économiques ou des inquiétudes sur l’inflation. Une courbe plate ou inversée peut signaler des difficultés ou simplement des attentes d’assouplissement monétaire à venir. Le véritable signal consiste à identifier quelle partie de la courbe bouge et pourquoi. Considérez la courbe des taux comme le récit prospectif du marché obligataire sur la croissance, l’inflation et la politique monétaire, et non comme une simple sonnette d’alarme.

Au fil de 2026, les marchés surveilleront si la courbe se pentifie grâce à une amélioration de la croissance ou parce que les anticipations d’inflation à long terme dérivent à la hausse. La distinction compte, et elle déterminera si le prochain message du marché obligataire sera rassurant ou prudent.