เส้นอัตราผลตอบแทนไม่ได้แค่ “แบนราบ” — แต่มันกำลัง “สื่อสาร”

ในโลกการเงิน เส้นอัตราผลตอบแทน (yield curve) แสดงให้เห็นว่ารัฐบาลสหรัฐต้องจ่ายต้นทุนเท่าไรในการกู้ยืมเงินในแต่ละช่วงระยะเวลา คนส่วนใหญ่มักจะได้ยินเกี่ยวกับมันก็ต่อเมื่อเกิด “ภาวะกลับด้าน” (inversion) ซึ่งเป็นช่วงที่อัตราผลตอบแทนระยะสั้นสูงกว่าอัตราผลตอบแทนระยะยาว เพราะรูปแบบนี้ในอดีตมักเกิดขึ้นก่อนภาวะเศรษฐกิจถดถอย แต่ความจริงแล้วเส้นอัตราผลตอบแทนทำได้มากกว่าการส่งสัญญาณเตือน มันกำลังเล่าเรื่องราวว่า ตลาดมองการเติบโต เงินเฟ้อ และนโยบายของเฟดในอนาคตอย่างไร

ภายใต้สภาวะปกติ เส้นจะมีแนวโน้มชันขึ้นด้านบน นักลงทุนต้องการผลตอบแทนเพิ่มเติมเพื่อชดเชยการปล่อยกู้ในระยะยาว ซึ่งเป็นกันชนที่เรียกว่า “พรีเมียม” (premium) เมื่อเส้นชัน ตลาดมักกำลังส่งสัญญาณความเชื่อมั่น พวกเขาคาดหวังการเติบโตที่แข็งแกร่งขึ้นและเงินเฟ้อที่แน่นขึ้น ทำให้อัตราผลตอบแทนระยะยาวค่อย ๆ สูงขึ้น เมื่อความหวังเริ่มจางลง เส้นจะเริ่มแบนราบหรือกลับด้าน เนื่องจากอัตราผลตอบแทนระยะยาวลดลงหรืออัตราระยะสั้นเพิ่มขึ้น ซึ่งมักสะท้อนความคาดหวังต่อกิจกรรมเศรษฐกิจที่ชะลอตัว หรือการลดอัตราดอกเบี้ยในอนาคต

ส่วนต่าง ๆ ของเส้นจะเน้นแรงขับเคลื่อนที่แตกต่างกัน

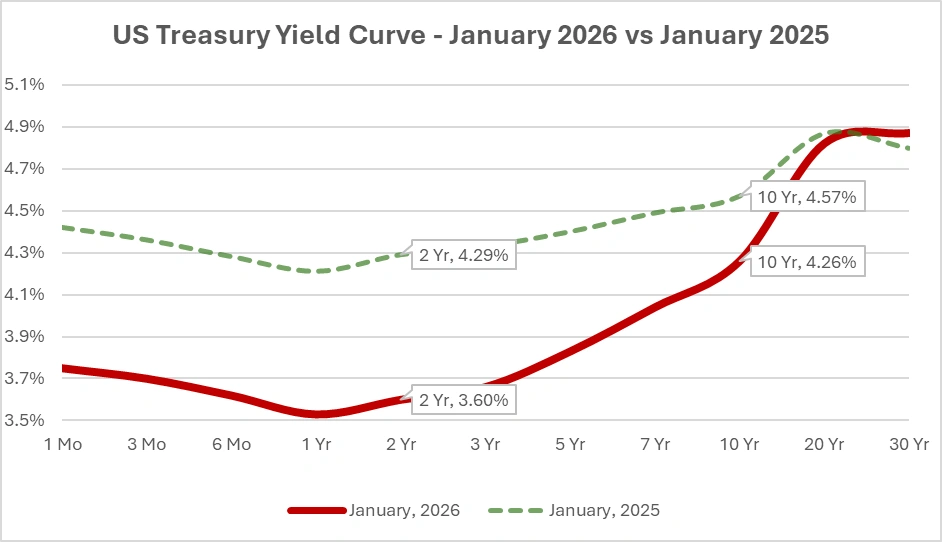

เพื่อให้เห็นภาพว่าเส้นเปลี่ยนรูปทรงไปอย่างไร นี่คือเส้นอัตราผลตอบแทนพาร์ (Treasury par yield curve) อย่างเป็นทางการในเดือนมกราคม 2025 เทียบกับเดือนมกราคม 2026

เปรียบเทียบเส้นอัตราผลตอบแทนพาร์เดือนมกราคม 2025 และมกราคม 2026 (ข้อมูลกระทรวงการคลังสหรัฐฯ)

ที่มา: กระทรวงการคลังสหรัฐฯ อัตราเส้นอัตราผลตอบแทนพาร์รายวันของกระทรวงการคลัง

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ: ล่าสุดเทียบกับเมื่อหนึ่งปีก่อน แสดงให้เห็นว่าการเปลี่ยนแปลงในแต่ละช่วงอายุพันธบัตรส่งผลต่อมุมมองของตลาดต่อการเติบโต เงินเฟ้อ และนโยบายอย่างไร

การลดลงของผลตอบแทนในช่วงอายุสั้นระหว่างเดือนมกราคม 2025 และมกราคม 2026 สะท้อนการที่ตลาดกำลังตั้งราคาต่อความคาดหวังว่าเฟดจะปรับลดอัตราดอกเบี้ย โดยนักลงทุนเริ่มจัดพอร์ตเพื่อรับนโยบายที่ผ่อนคลายขึ้นจากเงินเฟ้อที่เริ่มเย็นลง

ช่วงต้นของเส้น ตั้งแต่ตั๋วเงินคลังไปจนถึงพันธบัตรอายุ 2 ปี โดยพื้นฐานแล้วเป็นการลงประชามติว่าผู้ค้าเชื่อว่าเฟดจะทำอะไรต่อไป หากนักลงทุนคาดว่าจะลดดอกเบี้ย พวกเขาจะซื้อพันธบัตรระยะสั้นและกดให้ผลตอบแทนลดลง นี่จึงเป็นเหตุผลที่อัตราผลตอบแทนพันธบัตร 2 ปีมักถูกอธิบายว่าเป็นตัวชี้วัดที่ดีที่สุดของตลาดต่อทิศทางการเคลื่อนไหวของเฟดในอนาคต ส่วนต่าง 2s/10s ที่เป็นที่รู้จักกันดี มักกลับด้านเมื่อผู้ค้าคาดว่าเฟดจะผ่อนคลายนโยบายในภายหลัง

ในช่วงที่ไกลออกไป ส่วนอย่างเช่นช่วง 5s/30s จะตอบสนองต่อมุมมองระยะยาวเกี่ยวกับการเติบโต เงินเฟ้อ และทิศทางของ term premium มากกว่า ช่วงอายุเหล่านี้ไม่ใช่เรื่องของการประชุมเฟดครั้งถัดไป แต่เป็นเรื่องของทิศทางเศรษฐกิจที่นักลงทุนเชื่อว่าจะเป็นไปในอีกหลายปีข้างหน้า ส่วนระยะยาวของเส้นยังตอบสนองต่อแรงผลักเชิงโครงสร้าง เช่น แนวโน้มประชากร รูปแบบการออมทั่วโลก และความผันผวนของอุปทานพันธบัตรรัฐบาล ซึ่งสามารถมีอิทธิพลต่อผลตอบแทนระยะยาวได้แม้ข้อมูลเศรษฐกิจจะสับสน ดังนั้นผู้ค้าจึงมักเฝ้าดูช่วงอายุนั้นเพื่อประเมินว่าตลาดกำลังตั้งราคาต่อการเปลี่ยนแปลงโมเมนตัมเศรษฐกิจที่ยั่งยืน หรือแค่ตอบสนองต่อเสียงรบกวนชั่วคราว

การเปลี่ยนแปลงของเส้นยังต้องดูบริบทด้วย เส้นที่ชันขึ้นมักสะท้อนความหวังต่อการเติบโต แต่ก็อาจส่งสัญญาณปัญหาได้หากการขยับนั้นมาจากผลตอบแทนระยะยาวที่พุ่งขึ้นเพราะความกังวลเงินเฟ้อกลับมาอีกครั้ง ส่วนภาวะกลับด้านก็ไม่ควรถูกมองว่าเป็นการประกาศเศรษฐกิจถดถอยโดยอัตโนมัติ มันเพียงบ่งชี้ว่าตลาดคาดว่าอัตราดอกเบี้ยระยะสั้นจะลดลงในอนาคต โดยทั่วไปเพราะเงินเฟ้อเริ่มเย็นลง หรือเพราะ term premium ต่ำผิดปกติ ในวัฏจักรล่าสุด term premium ที่ต่ำกว่านั้นทำให้ภาวะกลับด้านเกิดขึ้นบ่อยขึ้น และมีความน่าเชื่อถือน้อยลงในการทำนาย

เพื่อเข้าใจเส้นได้อย่างถูกต้อง ผู้ค้าจะดูมันร่วมกับสัญญาณอื่น ๆ เช่น อัตราผลตอบแทนจริง (real yields) เงินเฟ้อคาดการณ์ (inflation breakevens) และฟิวเจอร์ส Fed Funds เพื่อแยกให้ได้ว่าการขยับของเส้นเกิดจากความคาดหวังต่อการเติบโต การตั้งราคาใหม่ของเงินเฟ้อ หรือการคาดเดานโยบาย สิ่งนี้ช่วยอธิบายว่าทำไมเส้นยังคงกลับด้านในขณะที่หุ้นพุ่งแรงในปี 2023 และ 2024 นักลงทุนกำลังตั้งราคาต่อเงินเฟ้อที่ลดลงและการลดดอกเบี้ยในท้ายที่สุด มากกว่าการถดถอยที่กำลังจะเกิดขึ้น ในประวัติศาสตร์ หุ้นมักทำผลงานได้ดีในช่วงที่เส้นกลับด้าน และตลาดก็มักฟื้นตัวได้อย่างรวดเร็วหลังจากความตึงเครียดระยะสั้น

สรุป: เส้นอัตราผลตอบแทนไม่ใช่ตัวชี้วัดไฟเขียวหรือไฟแดงแบบง่าย ๆ เส้นที่ชันอาจสะท้อนความเชื่อมั่นต่อแนวโน้มเศรษฐกิจ หรือสะท้อนความกังวลเงินเฟ้อก็ได้ เส้นที่แบนหรือกลับด้านอาจหมายถึงปัญหา หรืออาจหมายถึงความคาดหวังต่อนโยบายการเงินที่ผ่อนคลายในอนาคต สัญญาณที่แท้จริงอยู่ที่การระบุว่าช่วงไหนของเส้นกำลังขยับ และขยับเพราะอะไร ให้นึกถึงเส้นอัตราผลตอบแทนในฐานะเรื่องเล่าที่มองไปข้างหน้าของตลาดพันธบัตรเกี่ยวกับการเติบโต เงินเฟ้อ และนโยบาย ไม่ใช่แค่สัญญาณเตือนภัย

เมื่อปี 2026 เดินหน้าไป ตลาดจะจับตาว่าเส้นจะชันขึ้นเพราะการเติบโตที่ดีขึ้น หรือเพราะความคาดหวังเงินเฟ้อระยะยาวค่อย ๆ สูงขึ้น ความแตกต่างนี้สำคัญ และจะเป็นตัวกำหนดว่าข้อความถัดไปจากตลาดพันธบัตรจะเป็นไปในทางสร้างความมั่นใจหรือส่งสัญญาณเตือน