選擇性輪動定義平靜一週,殖利率維持高檔 | 每週回顧:2026年1月12–16日

經濟概覽

在整體通膨趨緩的背景下,主要央行大多維持既定路線。美國價格數據仍偏溫和——12月整體CPI年增率約為2.7%,與11月大致相同——這支持市場預期:聯準會可能會在2026年較晚才降息,而非迅速採取行動。

在歐洲,歐洲央行(ECB)同樣看到通膨約落在其2%目標附近,且經濟成長保持韌性,因此暫停調整政策。ECB首席經濟學家Philip Lane指出,只要基準情境維持不變,「短期內沒有利率辯論」。

相較之下,中國央行轉向寬鬆:人民銀行(PBoC)將特定產業的貸款利率下調25個基點,並釋出今年仍有更多支持空間的訊號。

在日本,日本央行(BoJ)宣布將開始小幅出售部分ETF與REIT持倉,以推動政策正常化(此舉受到市場歡迎)。

值得注意的是,在有關司法部傳票的消息傳出後,聯準會主席鮑威爾(Powell)的國際同業公開重申支持其獨立性,凸顯央行自主性的重要性。

整體而言,穩定的通膨環境與清晰的政策訊號使投資人保持謹慎,同時也讓市場安心:各地區的貨幣政策仍建立在穩固基礎之上。

股票、債券與大宗商品

本週股市表現分歧。在美國,標普500指數週五收在約6,940點(週一為6,977點),下跌約–0.5%;而羅素2000小型股指數上漲約+1.6%。全球方面,MSCI世界指數變動不大(約下跌-0.2%)。

美國公債殖利率維持在近期高檔附近,但變動幅度不大:美國2年期殖利率在1月12日約為3.54%,1月15日為3.56%;10年期殖利率則從1月12日的約4.19%小幅回落至1月15日的4.17%。30年期殖利率略為下降,從約4.83%降至4.79%。

大宗商品方面,原油(WTI)在週一與週五皆收於約59.4美元/桶(本週幾乎持平)。黃金價格同樣穩定,約在4,595美元附近幾乎未變(反映以美元計價的合約報價)。白銀的波動最大:上漲約+5.8%(從84.98美元升至89.94美元/盎司)。

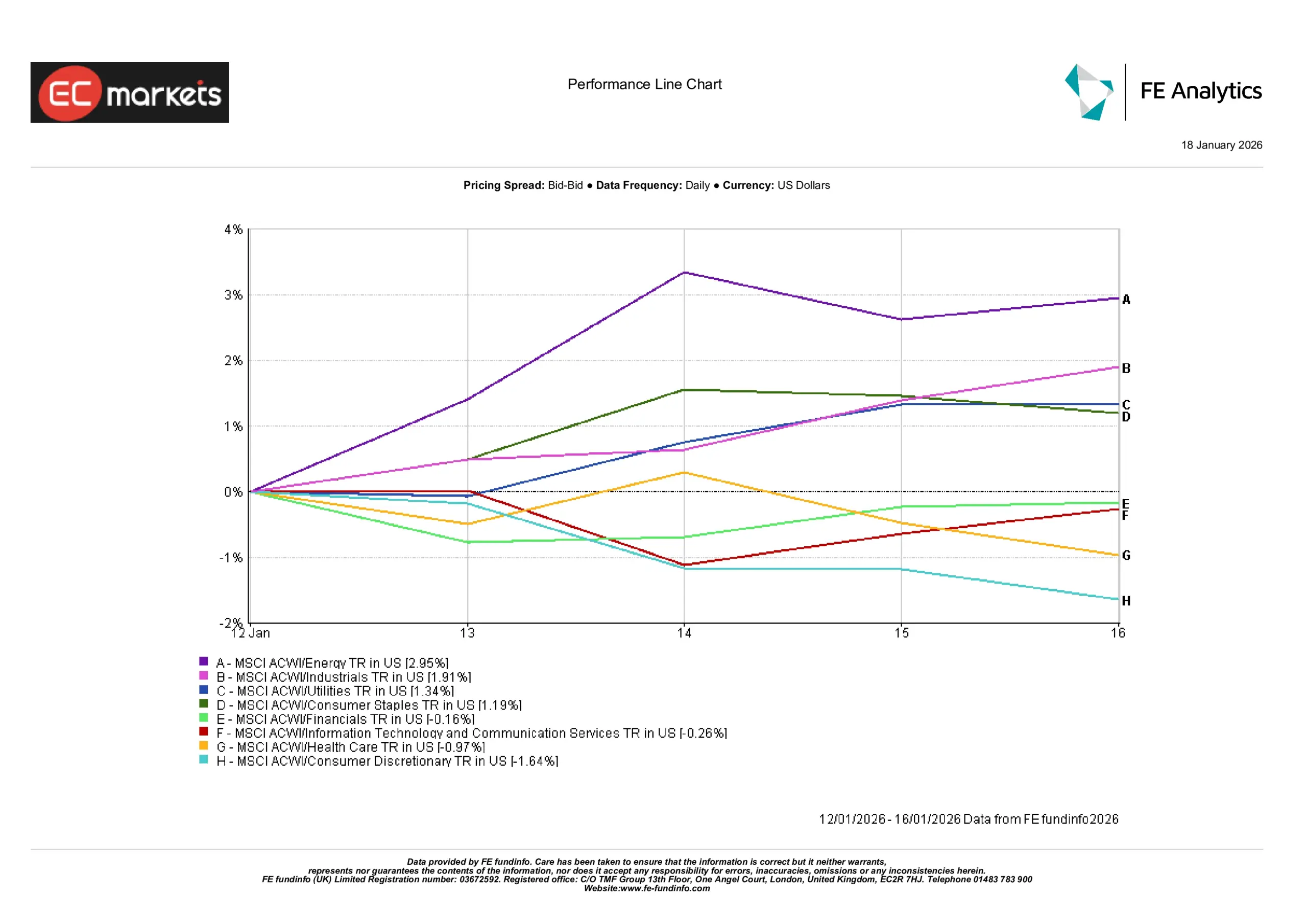

產業表現

能源股領漲本週產業漲幅,MSCI ACWI能源指數上漲約+2.95%(受油價較為堅挺帶動)。工業(+1.91%)、公用事業(+1.34%)與民生必需品(+1.19%)也同步走升,因投資人偏向傳統防禦型或具通膨對沖特性的領域。相反地,非必需消費大跌約-1.64%,醫療保健下跌約-0.97%。科技與通訊類股小幅下跌(約-0.3%),金融類股則大致持平(約-0.2%)。

整體呈現選擇性格局:強勢集中在能源與其他穩定產業,而高成長與偏消費的板塊表現落後。此模式顯示投資人正溫和地從成長與景氣循環板塊輪動至防禦性主題,而非全面擁抱廣泛的風險偏好上升行情。

產業表現

來源:FE Analytics。所有指數皆為美元計價總報酬。過去績效並非未來績效的可靠指標。資料截至2026年1月16日。

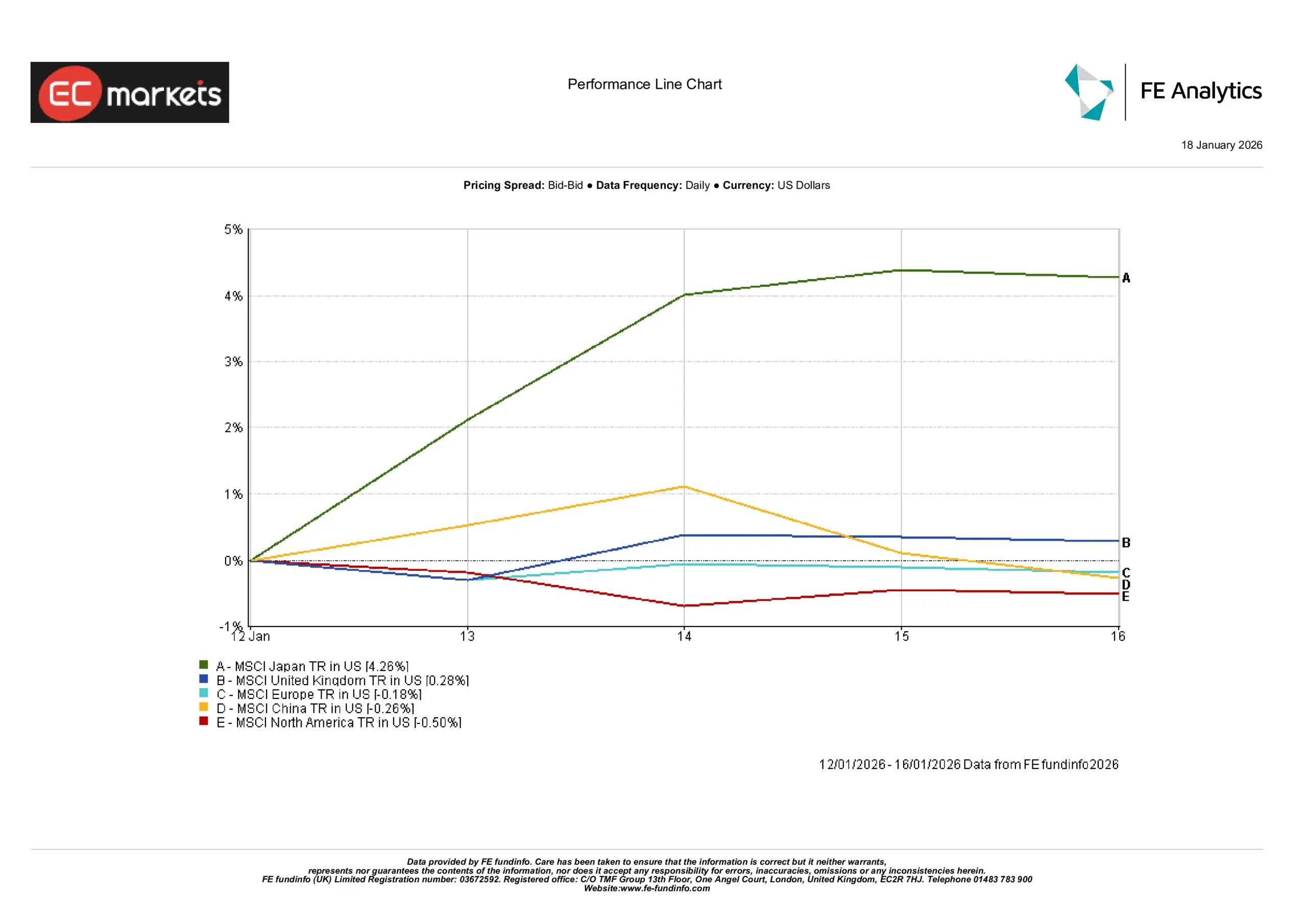

區域市場

各區域股市表現不一。在亞太地區,日本領漲(MSCI日本本週上漲超過+4%),而中國小幅走低;在歐洲,英國及歐陸市場大致持平;北美主要指數則略為下跌。產業板塊現已勾勒出清晰圖像:能源股領軍上漲,MSCI ACWI/能源產業本週上漲約+2.9%(受油氣類股持續強勢推動),其次為工業(+1.9%)與其他防禦板塊(公用事業+1.3%、民生必需品+1.2%)。表現最弱的是與成長相關的板塊:非必需消費下跌約–1.6%,醫療保健下跌約–1.0%,反映市場從對利率更敏感的「成長」領域輪動離開。整體而言,廣義景氣循環板塊優於防禦板塊,支撐全球價值型指數小幅上行。

區域表現

來源:FE Analytics。所有指數皆為美元計價總報酬。過去績效並非未來績效的可靠指標。資料截至2026年1月16日。

外匯市場

歐元/美元維持區間整理且大致持平,週末收盤略為走弱(約-0.1%)。歐元在約1.159至1.166美元之間波動,基本上接近前一週的水平。

英鎊/美元同樣幾乎沒有變化(+0.01%),大致落在1.34中段區間。英鎊在約1.338至1.346美元之間震盪,反映英國數據溫和以及整體偏強的美元。美元/日圓下跌約-0.3%(日圓走強),交易區間約為158.1–159.1。日圓走強出現在日本殖利率走高與美國經濟消息偏弱的背景下,儘管先前日本央行已有政策動作。英鎊/日圓也下跌約-0.3%,英鎊在約211.6–213.6日圓區間波動。

簡而言之,美元與英鎊相對日圓略為走弱,而歐元與英鎊相對美元變化不大。整體走勢主要反映區域性變化與殖利率利差:美元對歐洲整體偏強,但對日本貨幣則較為疲弱。

展望與下週關注

接下來一週,市場將關注新的數據,以尋找經濟與政策前景的線索。美國關鍵指標(例如零售銷售、通膨或初領失業金人數)將被用來觀察成長與價格走勢是否出現傾斜。中國的活動數據(貿易數據與PMI)也將被密切追蹤,以觀察近期政策寬鬆後的動能跡象。

在政策面,美聯準會、歐洲央行與英國央行(BoE)官員的談話可能會影響市場預期,儘管沒有央行會議安排。在此階段,政策訊號已相當清晰,我們預期若沒有出乎意料的數據衝擊,市場將維持相對平穩。投資人可能仍會保持謹慎但偏建設性的態度,更傾向透過部位配置而非新催化因素來推動短期走勢。