La Fed agit comme prévu, les marchés basculent fortement après le changement de politique | Récapitulatif hebdomadaire : 8–12 décembre 2025

Aperçu économique et macroéconomique

Les marchés ont entamé la semaine avec une attention pleinement tournée vers la Réserve fédérale, et si l’issue n’a guère surpris, ses conséquences ont été significatives. Mercredi, le FOMC a mis en œuvre une baisse de taux de 25 points de base largement anticipée, abaissant la fourchette cible des fonds fédéraux de 3.75%-4.00% à 3.50%-3.75%, mettant officiellement fin à l’ère du taux directeur à 4%.

Bien que le message du président Powell ait été globalement neutre, les investisseurs ont interprété cette décision comme la confirmation que la Fed est entrée de manière décisive dans une phase d’assouplissement. Les projections actualisées ont indiqué des taux plus bas en 2026, renforçant l’idée que la politique monétaire privilégiera désormais l’amortissement du ralentissement économique.

Tous les responsables n’étaient toutefois pas d’accord. Le président de la Fed de Chicago, Austan Goolsbee, a exprimé son désaccord, estimant que l’inflation reste trop élevée et que les conditions du marché du travail ne justifient pas encore une urgence d’action. Ses propos ont mis en lumière l’incertitude à laquelle sont confrontés les décideurs, d’autant plus que la fermeture prolongée du Bureau of Labor Statistics a contraint la Fed à opérer avec des données incomplètes.

Dans l’ensemble, l’environnement macroéconomique s’est légèrement amélioré, mais la baisse des taux a surtout amplifié la rotation plutôt qu’un comportement généralisé de prise de risque, les investisseurs réévaluant leurs positions entre classes d’actifs et régions.

Actions, obligations et matières premières

Les marchés actions américains ont réagi positivement, bien que les performances aient fortement divergé en surface. Le Dow Jones Industrial Average a enchaîné des records historiques, clôturant la semaine à un niveau inédit de 48 886, porté par des flux vers les valeurs industrielles, financières et de type value traditionnel.

À l’inverse, le Nasdaq a reculé d’environ 2% après la baisse de taux, les investisseurs se détournant des valeurs de croissance à longue duration et des actions technologiques fortement valorisées. Le S&P 500 a terminé en légère hausse, masquant le changement sous-jacent de leadership.

Les marchés obligataires sont restés relativement calmes. Les rendements des bons du Trésor à court terme ont reculé conformément à la baisse des taux, tandis que les rendements à plus long terme sont restés stables, les investisseurs arbitrant entre un assouplissement des conditions financières et des risques d’inflation persistants.

Les matières premières ont été volatiles. L’or a grimpé à un plus haut de sept semaines, proche de 4 350 $ l’once, soutenu par la baisse des rendements réels et le retour de la demande de couverture contre l’inflation. L’argent a subi d’importantes prises de bénéfices, reculant de près de 4% après avoir atteint un record à 65 $, tout en terminant la semaine en hausse de 6% et affichant une progression de 23% depuis fin novembre. Les prix du pétrole sont restés globalement stables, soutenus par la discipline de l’OPEP+, mais plafonnés par les inquiétudes concernant la demande.

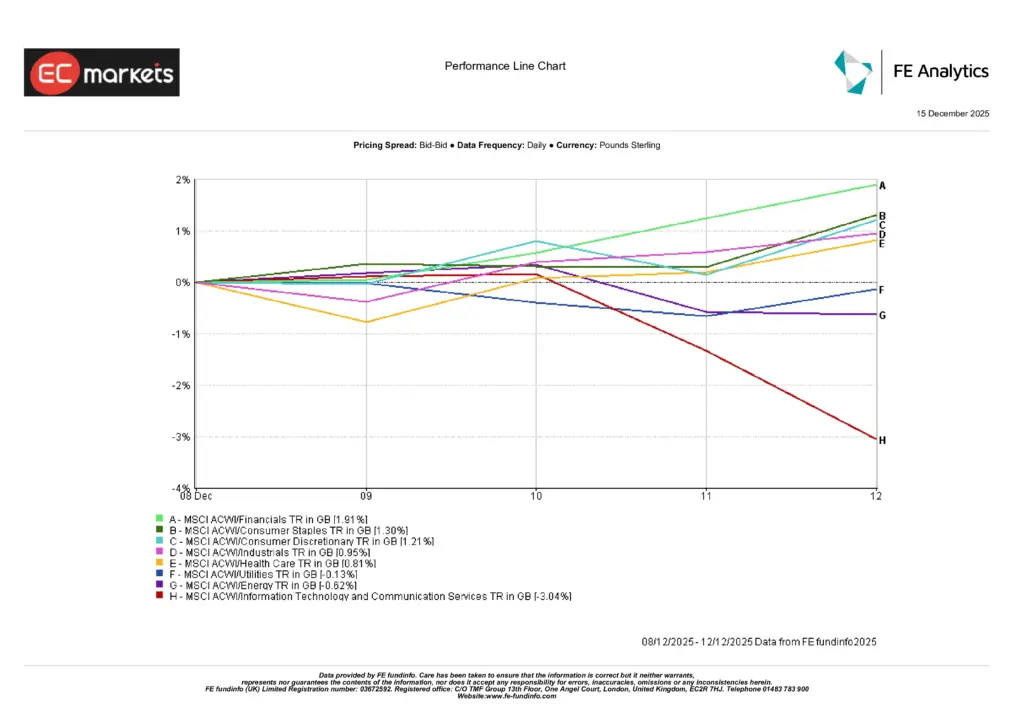

Performance sectorielle

La performance sectorielle a mis en évidence le thème dominant de la semaine : la rotation, et non le rallye.

Le secteur financier a mené les gains, en hausse de 1.91%, l’assouplissement de la politique monétaire et l’amélioration du sentiment de risque favorisant les secteurs orientés value. Les biens de consommation de base ont progressé de 1.30%, reflétant un regain de la demande pour des revenus défensifs, tandis que la consommation discrétionnaire a gagné 1.21%, soutenue par l’idée que des taux plus bas pourraient contribuer à stabiliser les dépenses des ménages jusqu’en 2026.

À la baisse, les technologies de l’information et les services de communication ont nettement sous-performé, reculant de 3.04%, les investisseurs réduisant leur exposition aux actifs de croissance à longue duration après la décision de la Fed. L’énergie a reculé de 0.62%, pénalisée par des prix du pétrole évoluant en range, tandis que la santé a cédé 0.81%. Les services aux collectivités sont restés globalement stables (–0.13%).

Cette dispersion met en évidence un environnement de marché de plus en plus sélectif, avec un leadership qui se déplace vers les valeurs défensives et value, tandis que les secteurs de croissance subissent une pression sur les valorisations.

Source : FE Analytics. Tous les indices sont en performance totale en GBP. Les performances passées ne préjugent pas des performances futures. Données au 12 décembre 2025.

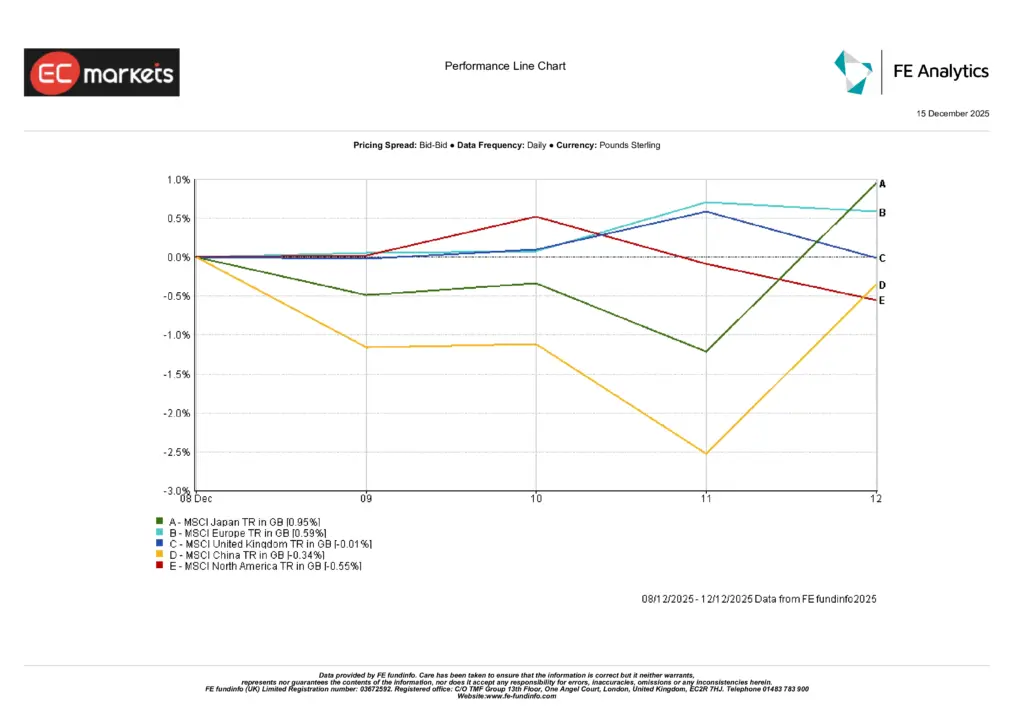

Marchés régionaux

Les performances boursières régionales ont été contrastées, reflétant une divergence croissante des politiques et le repositionnement post-Fed.

Le Japon a dominé les rendements régionaux, avec le MSCI Japon en hausse de 0.95% (GBP), soutenu par la vigueur du yen et des attentes croissantes selon lesquelles la Banque du Japon pourrait relever ses taux. L’Europe hors Royaume-Uni a suivi, gagnant 0.59%, les investisseurs se positionnant prudemment avant la dernière réunion de l’année de la BCE.

Le marché britannique est resté pratiquement stable, le MSCI Royaume-Uni progressant de 0.01%, freiné par des perspectives de croissance faibles malgré un reflux de l’inflation. La Chine a sous-performé, avec le MSCI Chine en baisse de 0.34%, reflétant la faiblesse persistante de la demande intérieure et un élan de relance limité.

L’Amérique du Nord a reculé de 0.55%, la rotation hors des expositions fortement pondérées en technologie ayant compensé les gains des secteurs industriels et orientés value.

Source : FE Analytics. Tous les indices sont en performance totale en GBP. Les performances passées ne préjugent pas des performances futures. Données au 12 décembre 2025.

Marchés des changes

Les marchés des devises ont réagi de manière marquée à la décision de la Fed. Le dollar américain s’est nettement affaibli, malgré le ton neutre de Powell, les investisseurs se concentrant sur la confirmation d’un cycle d’assouplissement et sur des projections de taux à terme plus faibles.

Le yen japonais a prolongé ses gains, poussant l’USD/JPY vers le niveau de 155, porté par une confiance accrue dans une hausse de taux prochaine de la BoJ et par la poursuite du débouclage des carry trades financés en yen. La livre sterling et l’euro ont également bénéficié de la faiblesse du dollar, bien que les gains aient été limités à l’approche des réunions des banques centrales.

Les marchés des cryptomonnaies ont consolidé après leur récente vigueur, les flux se stabilisant alors que les investisseurs réévaluaient le risque à la suite de la décision de la Fed.

Perspectives et semaine à venir

L’attention se porte désormais sur une semaine riche en données et en décisions de politique monétaire.

En Asie-Pacifique, les marchés analyseront les données manufacturières japonaises, les ventes au détail, les enquêtes auprès des entreprises néo-zélandaises et le PIB de la Nouvelle-Zélande, avant la très attendue décision de taux de la Banque du Japon jeudi. Les marchés intègrent environ une probabilité de 75% d’une hausse des taux de la BoJ, ouvrant la voie à une volatilité accrue sur les croisements en yen.

En Europe et au Royaume-Uni, l’attention se déplacera vers les données sur l’emploi britannique, l’inflation PPI et RPI et la décision de taux de la Banque d’Angleterre, où une baisse de 25 pb est largement anticipée. La BCE rendra également sa dernière décision de l’année, sans changement attendu, mais avec une attention particulière portée aux orientations pour 2026.

En Amérique du Nord, les marchés se recentreront sur les données tangibles avec le retour des créations d’emplois non agricoles aux États-Unis (16 décembre) et de l’IPC (18 décembre) après l’interruption des données. L’IPC canadien sera également publié, accompagné de commentaires du gouverneur Macklem.

Dans un contexte de divergence accrue des politiques, de liquidité en diminution et d’un sentiment de plus en plus dépendant des données, les marchés semblent se préparer à une volatilité accrue d’ici la fin de l’année.